algab

Liber abaci

- Registrato

- 22/9/19

- Messaggi

- 54

- Punti reazioni

- 3

Penso che sia impossibile dare consigli; forse la cosa migliore è usare uno degli strumenti messi qui a disposizione sul Forum.

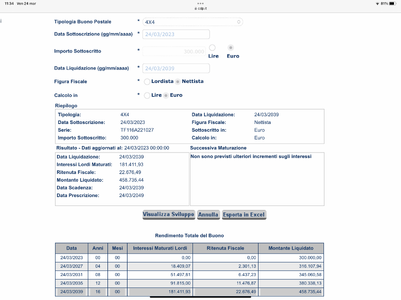

Vedi ad es. qua ( da parte di @ExGianca53 ). Se ne può "filtrare" qualcosa che a te più si adatta:

Vedi ad es. qua ( da parte di @ExGianca53 ). Se ne può "filtrare" qualcosa che a te più si adatta:

")