Buongiorno a tutti,

ringrazio in anticipo per chi mi sappia dare un consiglio, di recente ho controllato gli investimenti del mio fidanzato e ho scoperto che ha questa polizza dal 2012 con scadenza 2042. paga mensilmente 125 euro, allego estratto conto al 18 marzo.

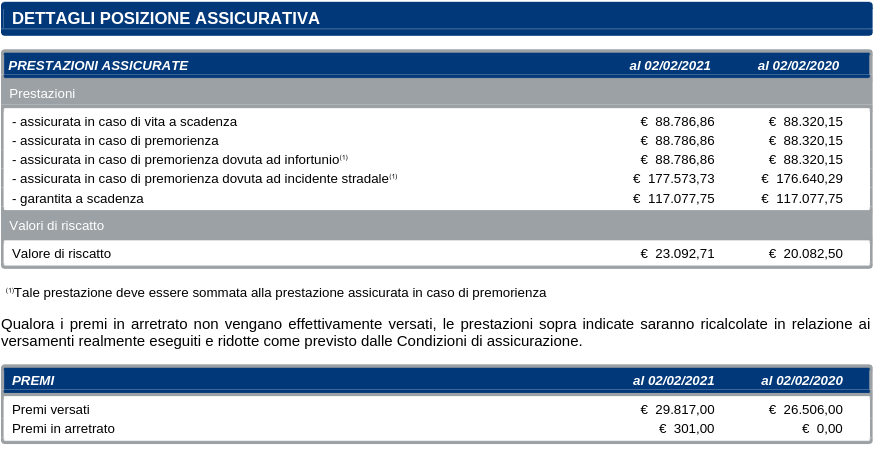

- assicurata in caso di vita a scadenza € 37.914,60 € 37.914,60

- assicurata in caso di premorienza € 37.914,60 € 37.914,60

- assicurata in caso di premorienza dovuta ad infortunio(1) € 37.914,61

- assicurata in caso di premorienza dovuta ad incidente stradale(1) € 75.829,21

- garantita a scadenza € 50.132,37

Valori di riscatto

Valore di riscatto € 10.862,37

Premi versati € 14.010,00

Premi in arretrato € 0,00 € 0,00

DETTAGLIO OPERAZIONI EFFETTUATE DAL 05/12/2021 AL 18/03/2022

PREMI

Data scadenza rata Periodo versamento Stato Importo lordo

05/01/2022 01/2022 Versato € 125,00

05/02/2022 02/2022 Versato € 125,00

05/03/2022 03/2022 Versato € 125,00

Totale premi versati € 375,00

penso sia necessario procedere con la riduzione, voi che dite? grazie ancora