Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Alleanza "D'ORO" informazioni/consigli sul riscatto anticipato

- Creatore Discussione emap85

- Data di inizio

Più opzioni

Chi ha risposto?mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.266

- Punti reazioni

- 1.025

35

la polizza si chiama "D'oro 2012"

Il mio consiglio:

. non versare e mettere in riduzione la polizza

. se hai reddito imponibile aderisci ad un fondo pensione, altrimenti sottoscrivi un pac in un fondo bilanciato.

ChaMPYRE

Nuovo Utente

- Registrato

- 11/8/21

- Messaggi

- 539

- Punti reazioni

- 115

Il mio consiglio:

. non versare e mettere in riduzione la polizza

. se hai reddito imponibile aderisci ad un fondo pensione, altrimenti sottoscrivi un pac in un fondo bilanciato.

Posso chiederti cosa significa e cosa devo fare per metterla in riduzione? Contattare l'agente o posso fare in autonomia? Ti ringrazio.

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.266

- Punti reazioni

- 1.025

Posso chiederti cosa significa e cosa devo fare per metterla in riduzione? Contattare l'agente o posso fare in autonomia? Ti ringrazio.

Devi soltanto smettere di versàre...e basta.

Verrà assegnàto un capitale rido tto che continuerà a rivalutarsi in base al rendimento.

Potrai riscattare quando vuoi o portare a scadenza.

Ultima modifica:

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.266

- Punti reazioni

- 1.025

Attualmente i versamenti avvengono con domiciliazione bancaria. Basta revocare quella o forse è meglio farne comunicazione ad Alleanza?

Devi revocare la disposizione.

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.266

- Punti reazioni

- 1.025

Revoco la disposizione e al primo pagamento KO me la fermano? Cioè è proprio così che funziona?

Chiedo perché sono totalmente inesperto su questi prodotti.

Si

Ago88

Nuovo Utente

- Registrato

- 2/11/23

- Messaggi

- 1

- Punti reazioni

- 0

Buonasera, mi chiamo Andrea e sto cercando di fare il punto della mia situazione finanziaria. In questo caso mi sto informando sulla validità del prodotto che i miei genitori mi fecero sottoscrivere quando iniziai a lavorare. Si tratta della polizza "d'oro 2012".

Data decorrenza: 31/07/2013 Data scadenza: 31/07/2038 Durata: 25 anni Rateizzazione premio: quadrimestrale (600 euro)

PRESTAZIONI ASSICURATE al 02/11/2023 Prestazioni- assicurata in caso di vita a scadenza € 41.391,69 - assicurata in caso di premorienza € 41.392,04 - assicurata in caso di premorienza dovuta ad infortunio(1) € 39.488,23 € - assicurata in caso di premorienza dovuta ad incidente stradale(1) € 78.976,45

garantita a scadenza € 50.806,04

Valori di riscatto € 17.197,24

PREMI al 02/11/2023 Premi versati € 20.947,00 Premi in arretrato € 0,00

Ho 35 anni, ho versato per 10 aa e me ne rimarrebbero 15. Per fortuna al momento non ho problemi di liquidità e mi chiedevo se abbia più senso portarla a termine magari riducendo il frazionamento ad annuale per ridurre il costo e non perdere il bonus valore finale oppure ridurre la polizza non versando più e portarla a scadenza cosi come è ora e magari sfruttare le cifre risparmiate per aumentare un mio investimento in ETF azionario.

Grazie in anticipo per una eventuale risposta.

Andrea

Data decorrenza: 31/07/2013 Data scadenza: 31/07/2038 Durata: 25 anni Rateizzazione premio: quadrimestrale (600 euro)

PRESTAZIONI ASSICURATE al 02/11/2023 Prestazioni- assicurata in caso di vita a scadenza € 41.391,69 - assicurata in caso di premorienza € 41.392,04 - assicurata in caso di premorienza dovuta ad infortunio(1) € 39.488,23 € - assicurata in caso di premorienza dovuta ad incidente stradale(1) € 78.976,45

garantita a scadenza € 50.806,04

Valori di riscatto € 17.197,24

PREMI al 02/11/2023 Premi versati € 20.947,00 Premi in arretrato € 0,00

Ho 35 anni, ho versato per 10 aa e me ne rimarrebbero 15. Per fortuna al momento non ho problemi di liquidità e mi chiedevo se abbia più senso portarla a termine magari riducendo il frazionamento ad annuale per ridurre il costo e non perdere il bonus valore finale oppure ridurre la polizza non versando più e portarla a scadenza cosi come è ora e magari sfruttare le cifre risparmiate per aumentare un mio investimento in ETF azionario.

Grazie in anticipo per una eventuale risposta.

Andrea

gino88

Nuovo Utente

- Registrato

- 27/11/15

- Messaggi

- 898

- Punti reazioni

- 356

Riduci pure con serenità la polizza senza farti ammaliare dal bonus valore che non sposta gli equilibri rispetto alla validità del prodotto. Se sei in grado di investire in autonomia questo prodotto non fa decisamente al caso tuo, a meno che tu non abbia qualche persona cara da tutelare e a cui lasciare un piccolo bottino in caso di premorienza.

ChaMPYRE

Nuovo Utente

- Registrato

- 11/8/21

- Messaggi

- 539

- Punti reazioni

- 115

ciao, a dicembre avrei dovuto pagare il premio (rata semestrale), ma avendo deciso di mettere in riduzione la polizza, non effettuerò il versamento.

Per evitare problemi, visto che i miei genitori conoscono il consulente dell'agenzia di riferimento, ho preferito avvertirlo telefonicamente di questa mia intenzione.

Temevo un'insistenza a farmi desistere, in realtà molto tranquillamente mi ha confermato che la riduzione funziona come lungamente spiegato anche qui, quindi entro due anni posso decidere eventualmente di riprendere i versamenti (cosa che per ovvi motivi escludo categoricamente) oppure portarla a scadenza e vedere nel 2038 cosa ne sarà rimasto (purtroppo, visto che un riscatto anticipato sarebbe un salasso).

L'unica cosa che mi ha fatto storcere un po' il naso è che mi ha chiesto di inviargli una mail dove indico questa mia decisione di mettere la polizza in riduzione, così che lui possa passarla in amministrazione e procedere senza intoppi.

Da contratto e da quanto leggevo qui sul forum, questo passaggio non credo sia necessario: posso considerarla una "cortesia" che mi ha chiesto o questa richiesta può nascondere qualche altra insidia?

Per evitare problemi, visto che i miei genitori conoscono il consulente dell'agenzia di riferimento, ho preferito avvertirlo telefonicamente di questa mia intenzione.

Temevo un'insistenza a farmi desistere, in realtà molto tranquillamente mi ha confermato che la riduzione funziona come lungamente spiegato anche qui, quindi entro due anni posso decidere eventualmente di riprendere i versamenti (cosa che per ovvi motivi escludo categoricamente) oppure portarla a scadenza e vedere nel 2038 cosa ne sarà rimasto (purtroppo, visto che un riscatto anticipato sarebbe un salasso).

L'unica cosa che mi ha fatto storcere un po' il naso è che mi ha chiesto di inviargli una mail dove indico questa mia decisione di mettere la polizza in riduzione, così che lui possa passarla in amministrazione e procedere senza intoppi.

Da contratto e da quanto leggevo qui sul forum, questo passaggio non credo sia necessario: posso considerarla una "cortesia" che mi ha chiesto o questa richiesta può nascondere qualche altra insidia?

Berserk85

Sono un essere perfetto, fiero di ogni mio difetto

- Registrato

- 12/12/19

- Messaggi

- 4.800

- Punti reazioni

- 671

Un classicociao, a dicembre avrei dovuto pagare il premio (rata semestrale), ma avendo deciso di mettere in riduzione la polizza, non effettuerò il versamento.

Per evitare problemi, visto che i miei genitori conoscono il consulente dell'agenzia di riferimento, ho preferito avvertirlo telefonicamente di questa mia intenzione.

Penso che si voglia giustificare con chi gli sta sopraTemevo un'insistenza a farmi desistere, in realtà molto tranquillamente mi ha confermato che la riduzione funziona come lungamente spiegato anche qui, quindi entro due anni posso decidere eventualmente di riprendere i versamenti (cosa che per ovvi motivi escludo categoricamente) oppure portarla a scadenza e vedere nel 2038 cosa ne sarà rimasto (purtroppo, visto che un riscatto anticipato sarebbe un salasso).

L'unica cosa che mi ha fatto storcere un po' il naso è che mi ha chiesto di inviargli una mail dove indico questa mia decisione di mettere la polizza in riduzione, così che lui possa passarla in amministrazione e procedere senza intoppi.

Non è necessario infatti penso che è come sopra, anche perché con una semplice mail non può cambiare nulla per te anche se scrivi "prometto che tra due anni ritorno a versare" ma magari con la mail lui si para con i campetti e non vuole insistete con te "vedi capo Mastro io gli ho detto di continuare con l'investimento ma lui ha insistito tanto da mettermelo per iscritto" e molto probabilmente il capo mastro poi ti chiamerà a sula volta, basta stare fermi nella decisioneDa contratto e da quanto leggevo qui sul forum, questo passaggio non credo sia necessario: posso considerarla una "cortesia" che mi ha chiesto o questa richiesta può nascondere qualche altra insidia?

Ultima modifica:

ChaMPYRE

Nuovo Utente

- Registrato

- 11/8/21

- Messaggi

- 539

- Punti reazioni

- 115

Un classico

Penso che si voglia giustificare con chi gli sta sopra

Non è necessario infatti penso che è come sopra, anche perché con una semplice mail non può cambiare nulla per te anche se scrivi "prometto che tra due anni ritorno a versare" ma magari con la mail lui si para con i campetti e non vuole insistete con te "vedi capo Mastro io gli ho detto di continuare con l'investimento ma lui ha insistito tanto da mettermelo per iscritto" e molto probabilmente il capo mastro poi ti chiamerà a sula volta, basta stare fermi nella decisione

Alla fine ho mandato la mail per fare contenta la tizia, non costandomi nulla.

TheHustle

Nuovo Utente

- Registrato

- 6/1/13

- Messaggi

- 485

- Punti reazioni

- 27

Ciao a tutti, eccone un altro (o meglio un'altra visto che si tratta di mia moglie) che si trova invischiato in questo pseudoprodotto denominato da area privata "D'oro 2010" (per D'oro credo intendano per loro, non per il cliente che sono riusciti ad accaloppiare, inserendo anche una assicurazione sulla vita mai richiesta e mai citata durante la chiacchierata prefirma, che poi purtroppo c'è stata).

Da non esperto chiedo lumi per effettuare una uscita il meno sanguinosa possibile, considerato che dai numeri la ferita non è affatto trascurabile.

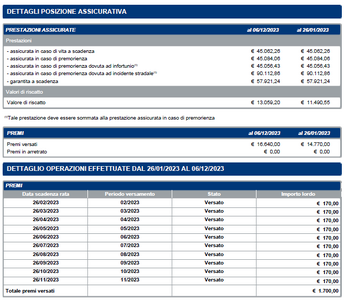

Allego estratto conto aggiornato ad oggi specificando che:

Data decorrenza: 26/01/2012

Data scadenza: 26/01/2042

Durata: 30 anni

Rateizzazione premio: mensile

Domiciliazione bancaria (SSD): attiva

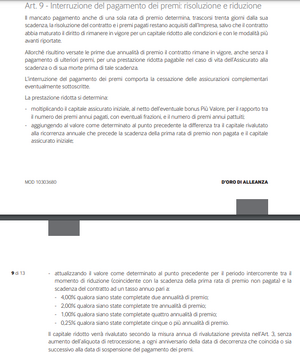

Intenzione primaria della moglie è di salutare la compagnia (in tutti i sensi) con la consapevolezza di perdere dei soldi. Oppure, ragionando in maniera più razionale, sarebbe meno oneroso sospendere i pagamenti portando a scadenza la polizza come ho letto in questa discussione (sembra si possa fare nel caso, allego art.9 fascicolo informativo)?

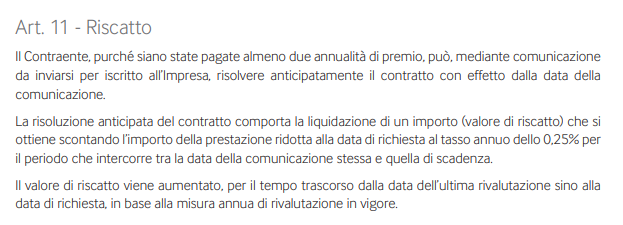

Il valore di riscatto calcolato da area privata è già netto, ovvero sono state già dedotte varie penalità e costi previsti dal contratto (allego art.11 fascicolo informativo)?

Grazie in anticipo per le vostre eventuali risposte.

Da non esperto chiedo lumi per effettuare una uscita il meno sanguinosa possibile, considerato che dai numeri la ferita non è affatto trascurabile.

Allego estratto conto aggiornato ad oggi specificando che:

Data decorrenza: 26/01/2012

Data scadenza: 26/01/2042

Durata: 30 anni

Rateizzazione premio: mensile

Domiciliazione bancaria (SSD): attiva

Intenzione primaria della moglie è di salutare la compagnia (in tutti i sensi) con la consapevolezza di perdere dei soldi. Oppure, ragionando in maniera più razionale, sarebbe meno oneroso sospendere i pagamenti portando a scadenza la polizza come ho letto in questa discussione (sembra si possa fare nel caso, allego art.9 fascicolo informativo)?

Il valore di riscatto calcolato da area privata è già netto, ovvero sono state già dedotte varie penalità e costi previsti dal contratto (allego art.11 fascicolo informativo)?

Grazie in anticipo per le vostre eventuali risposte.

Allegati

gino88

Nuovo Utente

- Registrato

- 27/11/15

- Messaggi

- 898

- Punti reazioni

- 356

Riscattare è una possibilità da valutare se si è in grado di investire quel capitale ad un rendimento maggiore in maniera consapevole (rispetto al rischio e al rapporto rischio/rendimento).Intenzione primaria della moglie è di salutare la compagnia (in tutti i sensi) con la consapevolezza di perdere dei soldi. Oppure, ragionando in maniera più razionale, sarebbe meno oneroso sospendere i pagamenti portando a scadenza la polizza come ho letto in questa discussione (sembra si possa fare nel caso, allego art.9 fascicolo informativo)?

Ridurre la polizza, ovvero sospendere i pagamenti è una possibilità da non sottovalutare. Tutto sommato la polizza ridotta non si comporta male.

Il valore di riscatto è al netto dei costi previsti dal contratto, ma non delle imposte sulla plusvalenza, che è possibile realizzare pur essendo la posizione complessivamente in perdita (sembra un paradosso, ma è così). Devi chiedere il valore di riscatto al tuo agente per capire quanto il valore di riscatto che ti indica è diverso da quello che vedi nell'estratto conto scaricabile dall'area clienti.Il valore di riscatto calcolato da area privata è già netto, ovvero sono state già dedotte varie penalità e costi previsti dal contratto (allego art.11 fascicolo informativo)?

Grazie in anticipo per le vostre eventuali risposte.

Ultima modifica:

TheHustle

Nuovo Utente

- Registrato

- 6/1/13

- Messaggi

- 485

- Punti reazioni

- 27

Grazie Gino per la risposta.Riscattare è una possibilità da valutare se si è in grado di investire quel capitale ad un rendimento maggiore in maniera consapevole (rispetto al rischio e al rapporto rischio/rendimento).

Ridurre la polizza, ovvero sospendere i pagamenti è una possibilità da non sottovalutare. Tutto sommato la poliza ridotta non si comporta male.

Dal fascicolo informativo leggo:

"Il contratto prevede il riconoscimento di un tasso di interesse minimo garantito, pari al 2% annuo, riconosciuto alla scadenza del contratto o in caso di decesso."

A parte che non si capisce se al 2% poi bisogna togliere le loro spese di gestione, facciamo gli ottimisti e diciamo che è un 2% e basta.

Tenere in piedi questo carrozzone per avere un tasso di interesse di un comunissimo conto di deposito che posso gestire in autonomia senza dover passare dall'agente del momento (perché negli anni cambiano in continuazione) che se solo manifesti l'idea di sbloccare del capitale che non sarà nuovamente investito da loro insiste, insiste ed insiste ancora per fare cambiare idea?

Un semplice conto di deposito può far parte dell'essere in grado di investire un capitale eventualmente riscattato?

gino88

Nuovo Utente

- Registrato

- 27/11/15

- Messaggi

- 898

- Punti reazioni

- 356

Il 2% è al lordo dell'aliquota a loro riconosciuta (che è dell'1,2%). Quindi il minimo garantito effettivo è dello 0,8%.Grazie Gino per la risposta.

Dal fascicolo informativo leggo:

"Il contratto prevede il riconoscimento di un tasso di interesse minimo garantito, pari al 2% annuo, riconosciuto alla scadenza del contratto o in caso di decesso."

A parte che non si capisce se al 2% poi bisogna togliere le loro spese di gestione, facciamo gli ottimisti e diciamo che è un 2% e basta.

Alcune considerazioni:

1) non bisogna manifestare alcuna idea di sboccare il capitale. Intanto andrà comunque fatto una volta (almeno che non si voglia portare a scadenza), tuttavia se e quando uno vorrà sbloccare il capitale lo dovrà fare con decisione, dritti al punto, senza farsi condizionare e facendo capire che non devono nemmeno provarci a far cambiare idea;Tenere in piedi questo carrozzone per avere un tasso di interesse di un comunissimo conto di deposito che posso gestire in autonomia senza dover passare dall'agente del momento (perché negli anni cambiano in continuazione) che se solo manifesti l'idea di sbloccare del capitale che non sarà nuovamente investito da loro insiste, insiste ed insiste ancora per fare cambiare idea?

2) Volendo il riscatto si può chiedere tramite raccomandata, bypassando il consulente se proprio uno non vuole averci a che fare;

3) stai dando per scontato che da ora al 2041 i tassi dei conti deposito rimangano superiori al minimo garantito che non necessariamente corrisponde al rendimento effettivamente ottenuto dalla gestione separata.Un semplice conto di deposito può far parte dell'essere in grado di investire un capitale eventualmente riscattato?

Quindi no, non lo paragonerei ad un conto deposito, ma -con le dovute differenze- più ad un titolo di stato di pari scadenza (se l'intenzione è quella di portare a scadenza). Ovviamente non escludo che la gestione tramite conto deposito possa alla fine rivelarsi più soddisfacente del rendimento del fondo, ma si tratta comunque di una scommessa, come di scommessa si tratta qualora si decidesse di optare per un titolo di stato.

Noi possiamo solo dire che una volta parcheggiata (ridotta) questa polizza non è poi così malvagia. Ovviamente non si sta nemmeno dicendo che non è possibile fare di meglio.

La decisione spetta solo a te.

TheHustle

Nuovo Utente

- Registrato

- 6/1/13

- Messaggi

- 485

- Punti reazioni

- 27

Beh non male...come immaginavoIl 2% è al lordo dell'aliquota a loro riconosciuta (che è dell'1,2%). Quindi il minimo garantito effettivo è dello 0,8%.

Eh si, ho notato che se appena appena dai loro corda è finita, farà parte della loro formazioneAlcune considerazioni:

1) non bisogna manifestare alcuna idea di sboccare il capitale. Intanto andrà comunque fatto una volta (almeno che non si voglia portare a scadenza), tuttavia se e quando uno vorrà sbloccare il capitale lo dovrà fare con decisione, dritti al punto, senza farsi condizionare e facendo capire che non devono nemmeno provarci a far cambiare idea;

Proverò di persona, se vedo che mi fanno perdere tempo taglio corto e vado con la raccomandata.2) Volendo il riscatto si può chiedere tramite raccomandata, bypassando il consulente se proprio uno non vuole averci a che fare;

Certamente si parla di prodotti e tempistiche diverse, tuttavia avevo iniziato coi primi conti deposito (quindi almeno da 15 anni che comunque è un lasso di tempo lungo) e di rendimenti dello zero virgola non ne ho mai visti, poi può succedere di tutto eh3) stai dando per scontato che da ora al 2041 i tassi dei conti deposito rimangano superiori al minimo garantito che non necessariamente corrisponde al rendimento effettivamente ottenuto dalla gestione separata.

Non capisco come mai se si continua a versare è un salasso mentre se si sospende non è malvagia.Quindi no, non lo paragonerei ad un conto deposito, ma -con le dovute differenze- più ad un titolo di stato di pari scadenza (se l'intenzione è quella di portare a scadenza). Ovviamente non escludo che la gestione tramite conto deposito possa alla fine rivelarsi più soddisfacente del rendimento del fondo, ma si tratta comunque di una scommessa, come di scommessa si tratta qualora si decidesse di optare per un titolo di stato.

Noi possiamo solo dire che una volta parcheggiata (ridotta) questa polizza non è poi così malvagia. Ovviamente non si sta nemmeno dicendo che non è possibile fare di meglio.

La decisione spetta solo a te.

Ad ogni modo intanto metto in riduzione la polizza onde evitare nuovi addebiti, siamo sicuri che si possa tranquillamente fare senza incorrere in penalità o altro? Basta revocare il mandato SEPA dal proprio home banking ed il gioco è fatto?

gino88

Nuovo Utente

- Registrato

- 27/11/15

- Messaggi

- 898

- Punti reazioni

- 356

Prova a leggere questo post ed eventualmente anche altri post della relativa discussione per farti un'idea dei costi.Non capisco come mai se si continua a versare è un salasso mentre se si sospende non è malvagia.

Prima osservazione:

confrontando i valori di riscatto del 2022 con quelli del 2023 abbiamo che l'incremento 23'610,1-21'816,61 = 1793,49€ è minore delle somme versate 1800€, seppur di poco. Il valore di riscatto è aumentato in misura minore dei versamenti: una parte dei versamenti si è persa per strada.

Seconda osservazione:

I costi ed oneri complessivi dell'e/c 2023 ammontano a circa 590€.

Non spaventarti: tra le spese figurano quelle prelevate direttamente dalla rata (diriti di incasso, frazionamenti, costo copertura premorienza, caricamenti) e il rendimento riconosciuto all'impresa per la gestione del capitale.

Il valore di riscatto nel 2023 è di 23'610€, quindi il valore del capitale ridotto (diciamo che si tratta del tuo montante nella gestione separata) è circa pari a 24'268€ = 23'610/(1-2,71%) (2,71% è la penalizzazione per il riscatto ad 11 anni dalla scadenza). Il tasso di rendimento della gestione separata (circa il 2,8%) viene diviso tra l'impresa (a cui viene retrocesso un tasso di rendimento pari all' 1,2%) e l'aderente (a cui spetta il rimanente 1,6%).

Pertanto 290€ di questi 590 € rappresentano il rendimento retrocesso all'impresa.

Rimangono, come costi effettivamente prelevati dalle rate, circa 300€ (25€ al mese), così divisi:

- 6€ diritti di incasso (0,50€ al mese);

- 90€ frazionamenti (7,5€ al mese)

- 125€ copertura premorienza (10,40€ al mese);

- 78€ caricamenti (6,5€ al mese), voce prevista da contratto.

Il suggerimento rimane sempre quello di ridurre la polizza. In questo modo risparmi circa 300€ di costi all'anno (25 al mese). È vero riducendo riconosci un rendimento retrocesso all'impresa, ma questo è l'unico modo per non andarci a rimettere (forse ci guadagni anche qualcosa).

Devi immaginare due bacinelle e un bicchiere d'acqua. Una bacinella rappresenta il tuo patrimonio, l'altra bacinella rappresenta il tuo patrimonio allocato presso la gestione separata (la polizza per intenderci). Quando alimenti il fondo stai spostando dell'acqua dalla tua bacinella personale a quella accantonata presso il fondo. Lo spostamento lo fai con un bicchiere d'acqua che però è bucato: Dalla prima bacinella partono 1800€, ma nella seconda bacinella ne arrivano solo 1500€. Una volta che arrivano nella seconda bacinella stanno a posto: è durante il versamento che ci perdi.

Se sono passati i due anni (e sono passati) puoi interrompere i pagamenti come previsto da contratto.Ad ogni modo intanto metto in riduzione la polizza onde evitare nuovi addebiti, siamo sicuri che si possa tranquillamente fare senza incorrere in penalità o altro? Basta revocare il mandato SEPA dal proprio home banking ed il gioco è fatto?

Ultima modifica:

TheHustle

Nuovo Utente

- Registrato

- 6/1/13

- Messaggi

- 485

- Punti reazioni

- 27

Devi immaginare due bacinelle e un bicchiere d'acqua. Una bacinella rappresenta il tuo patrimonio, l'altra bacinella rappresenta il tuo patrimonio allocato presso la gestione separata (la polizza per intenderci). Quando alimenti il fondo stai spostando dell'acqua dalla tua bacinella personale a quella accantonata presso il fondo. Lo spostamento lo fai con un bicchiere d'acqua che però è bucato: Dalla prima bacinella partono 1800€, ma nella seconda bacinella ne arrivano solo 1500€. Una volta che arrivano nella seconda bacinella stanno a posto: è durante il versamento che ci perdi.

L'esempio è chiaro e ti ringrazio, tuttavia se (nel mio caso) dopo 12 anni di versamenti costanti si è in perdita (e non di poco) il buco del bicchiere è una voragine, è quasi senza fondo il bicchiere...