PinkPank

Nuovo Utente

- Registrato

- 9/6/18

- Messaggi

- 739

- Punti reazioni

- 65

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

su tutti i fronti tra l'altro

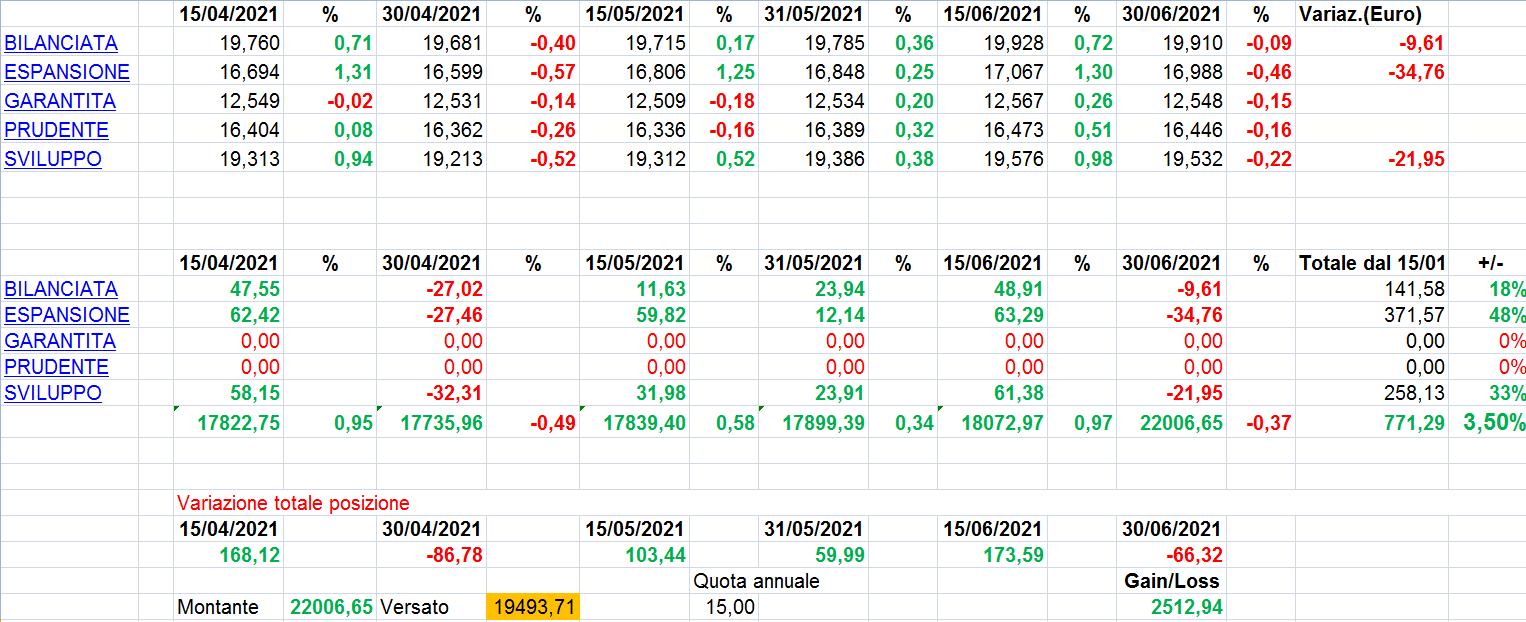

Infatti, strano visto che la borsa al momento è in salita. Ho il sospetto che le quotazioni non siano corrispondenti alla giornata in cui le comunicano.

")

Volevo segnalare che nell'estratto conto, c'è scritto che hanno aggiunto un'altra copertura assicurativa.

Inoltre è disponibile sul sito un tool per la simulazione (non l'avevo mai visto prima): https://funds12.previnet.it/preventivatore-amundi/preventivatore.php

ho aderito a seconda pensione da circa 12 mesi , per 2 motivi, pur avendo un fondo di categoria da oltre 20 anni.

primo perchè in previsione di andare in pensione tra circa 15 anni, con il fondo d ìi categoria arriverei a circa 90k euro e quindi se aggiungo un ulteriore quota rischio di non potere prendere solo capitale, secondo perchè le reddita media di amundi è molto più vantaggiosa , il profilo espansione ha reso negli ultimi 10 anni un 80% totale contro il 40% del profilo attuale bilanciato nel mio fondo di categoria.

di contro però c'è una cosa , mentre nel fondo di categoria pagherei una tassazione finale del 9% a fine rapporto, con seconda pensione avendo aderito da poco avrei una tassazione del 15%.

mi chiedo una cosa, se ad esempio tra una decina di anni o nei pressi della pensione dovessi riscattare una parte della pensione del fondo di categoria (fondo cometa) posso confluire tutto il mio seconda pensione , nel fondo di categoria ? in quel caso la tassazione anche di queste quote sarebbe del 9% anzichè del 15% ? al fondo cometa ho aderito sin dal 1999

ho aderito a seconda pensione da circa 12 mesi , per 2 motivi, pur avendo un fondo di categoria da oltre 20 anni.

primo perchè in previsione di andare in pensione tra circa 15 anni, con il fondo d ìi categoria arriverei a circa 90k euro e quindi se aggiungo un ulteriore quota rischio di non potere prendere solo capitale, secondo perchè le reddita media di amundi è molto più vantaggiosa , il profilo espansione ha reso negli ultimi 10 anni un 80% totale contro il 40% del profilo attuale bilanciato nel mio fondo di categoria.

di contro però c'è una cosa , mentre nel fondo di categoria pagherei una tassazione finale del 9% a fine rapporto, con seconda pensione avendo aderito da poco avrei una tassazione del 15%.

mi chiedo una cosa, se ad esempio tra una decina di anni o nei pressi della pensione dovessi riscattare una parte della pensione del fondo di categoria (fondo cometa) posso confluire tutto il mio seconda pensione , nel fondo di categoria ? in quel caso la tassazione anche di queste quote sarebbe del 9% anzichè del 15% ? al fondo cometa ho aderito sin dal 1999

Scusami una info non disinteressata. Ok il discorso sul capitale versato vs rendita ma non ho capito invece profilo espansione vs bilanciato, mi sembrano due profili differenti e tra l'altro da quello che hai scritto, forse meglio il bilanciato se non ti manca molto alla pensione. Ultima cosa, con Cometa dovresti avere un contributo del 2% dato dall'azienda che non hai con Amundi.

Ignoro se l'anzianità di cometa possa trasferirsi al seconda pensione amundise dovessi convergere.

E se invece facessi il contrario ? Trasferire amundi nel Cometa? Poi nella quota amundi avrei la stessa tassazione delle quote accumulate con Cometa?

Da Covip: "la tua anzianità nel sistema della previdenza complementare inizia da quando hai aderito la prima volta" però scrivi ad Amundi

Quello che continuo a non capire è se hai fatto bene i calcoli e se ti basi esclusivamente sulla rendita. Negli ultimi 10 anni Amundi con un comparto diverso da quello che hai in Cometa, ha performato meglio di meno del 2%, Cometa ha un ISC di 0,1 a 35 anni, Amundi 0,86 e ti viene a mancare il contributo del datore di lavoro. Faccio queste riflessioni solo per capire se sto sbagliando ad investire in Cometa, non per farti cambiare idea

No,ma io è entrambi e voglio mantenere entrambi .

Non so se ho fatto bene i conti,forse avrei potuto mantenere solo il fondo di categoria e alimentarlo ulteriormente di 4000 euro annui da poi detrarre dalla denuncia dei redditi,ma così facendo poi per non divere essere costretto a prendere metà del capitale in reddita vitalizia avrei dovuto togliere il 30% e su questo pagare il 23 % come minimo di interessi .in questo modo posso decidere ,e comunque pagherei il 15% sulla parte di amundi e il 9% su quella del cometa

P.s. come faccio a confrontare la reddita dei vari comparti anche tra fondi differenti?

Da Covip: "la tua anzianità nel sistema della previdenza complementare inizia da quando hai aderito la prima volta" però scrivi ad Amundi

Quello che continuo a non capire è se hai fatto bene i calcoli e se ti basi esclusivamente sulla rendita. Negli ultimi 10 anni Amundi con un comparto diverso da quello che hai in Cometa, ha performato meglio di meno del 2%, Cometa ha un ISC di 0,1 a 35 anni, Amundi 0,86 e ti viene a mancare il contributo del datore di lavoro. Faccio queste riflessioni solo per capire se sto sbagliando ad investire in Cometa, non per farti cambiare idea

Non ho capito il discorso del 23% di interessi come minimo, comunque ho compreso il concetto. Non ti volevo stressare mi serviva per fare un confronto, grazie per le risposte. Per i rendimenti vedi qui: Elenco dei rendimenti dei fondi pensione | COVIP Ciao

15€ fissi all'anno sono un pò una scocciatura, ti obbligano a versa il più possibile per abbassare i costi.

15€ fissi all'anno sono un pò una scocciatura, ti obbligano a versa il più possibile per abbassare i costi.