Danlead

NO PAIN NO GAIN

- Registrato

- 27/3/02

- Messaggi

- 8.851

- Punti reazioni

- 421

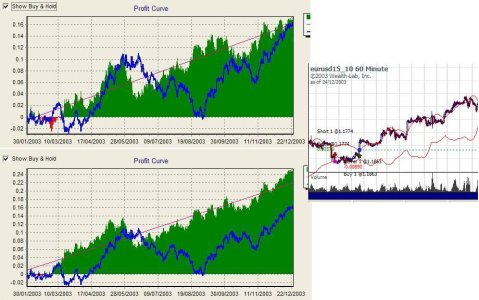

Prendiamo lo SPOT eur/usd, calcoliamo:

time frame 1 ora

EMA high a Xperiodi

EMA low a Xperiodi

Delle due EMA ne calcoliamo la deviazione standard e rispettivamente la sommiamo/sottraiamo alla emahigh/emalow.

Con il metodo montecarlo ottimiziamo il solo valore Xperiodi.

Risultato simile alle BBand.

Se a gennaio avessimo impiegato 1 contratto (2000euro di

margine) a fine di quest'anno avremmo 23000euro (+1000%)

con un DrawDown max di 4000euro

La domanda:

secondo voi e' un sistema sovraottimizzato?

Se la risposta e' si, ottimizzando il valore Xperiodi di volta in volta (esempio ogni anno) non si avrebbero comunque buoni risultati?

BUON ANNO

time frame 1 ora

EMA high a Xperiodi

EMA low a Xperiodi

Delle due EMA ne calcoliamo la deviazione standard e rispettivamente la sommiamo/sottraiamo alla emahigh/emalow.

Con il metodo montecarlo ottimiziamo il solo valore Xperiodi.

Risultato simile alle BBand.

Se a gennaio avessimo impiegato 1 contratto (2000euro di

margine) a fine di quest'anno avremmo 23000euro (+1000%)

con un DrawDown max di 4000euro

La domanda:

secondo voi e' un sistema sovraottimizzato?

Se la risposta e' si, ottimizzando il valore Xperiodi di volta in volta (esempio ogni anno) non si avrebbero comunque buoni risultati?

BUON ANNO

")