The Coca-Cola Company's revenue for the years 2010 to 2021 are as follows:

- 2000: $20.458 miliardi

- 2001: $20.092 miliardi

- 2002: $19.564 miliardi

- 2003: $20.857 miliardi

- 2004: $21.742 miliardi

- 2005: $23.104 miliardi

- 2006: $24.088 miliardi

- 2007: $28.857 miliardi

- 2008: $31.944 miliardi

- 2009: $30.990 miliardi

Quindi + 50% di fatturato tra 2000 e 2009.

Ora vediamo i successivi 10-11 anni:

- 2010: $35.119 billion

- 2011: $46.542 billion

- 2012: $48.017 billion

- 2013: $46.854 billion

- 2014: $45.998 billion

- 2015: $44.294 billion

- 2016: $41.863 billion

- 2017: $35.410 billion

- 2018: $31.856 billion

- 2019: $37.266 billion

- 2020: $33.014 billion

- 2021: $37.266 billion (estimated)

Le cose a inizio decennio scorso sembravano andare alla grande tanto che nelle previsioni di fatturato nel 2012 Coca Cola dava la previsione di raddoppiare il fatturato del 2010 entro il 2020. Invece nel 2020 ha chiuso con 33 billion contro i 35 billion del 2010.

Il risultato sembrerebbe a dir poco DISASTROSO. Visto che nel decennio perduto (2000-2009) è cresciuta del 50% (5% all'anno) mentre nel successivo diciamo che ha fatto pari.

I più attenti diranno "non hai considerato i dividendi". E' vero eccoli:

- 2010: $1.76 per azione

- 2011: $1.88 per azione

- 2012: $2.00 per azione

- 2013: $2.12 per azione

- 2014: $2.22 per azione

- 2015: $2.32 per azione

- 2016: $2.40 per azione

- 2017: $1.48 per azione (dividendo speciale di $0.37 incluso)

- 2018: $1.56 per azione

- 2019: $1.60 per azione

- 2020: $1.64 per azione

- 2021: $1.72 per azione

Andiamo a vedere anche i dividendi del decennio perduto:

- 2000: $0.47 per azione

- 2001: $0.54 per azione

- 2002: $0.60 per azione

- 2003: $0.66 per azione

- 2004: $0.72 per azione

- 2005: $0.80 per azione

- 2006: $1.12 per azione

- 2007: $1.16 per azione

- 2008: $1.28 per azione

- 2009: $1.52 per azione

Diciamo che un cassettista ultradecennale può considerarsi soddisfatto nonostante tutto per i risultati di coca coca cola dato che ha rilasciato degli ottimi dividendi mentre pre Lehman dividendi più bassetti ma incremento azionario e soprattutto uno split nel 2006.

Ora come sappiamo l'inflazione è galoppante, da 2 anni in america (dove avviene il 60-65% del fatturato e da 1 anno in Europa per non parlare del "resto del mondo".... altro che galoppante... super gallopper).

Io ritengo che alla luce di tutti i dati sopra descritti sembrerebbe che

- coca cola aumenta di fatturato solo quando si ha una buona inflazione, superiore al 3% mentre sotto il 3% soffre.

Ecco l'inflazione globale tra il 2000 e 2021:

- 2000: 3.39%

- 2001: 3.52%

- 2002: 2.98%

- 2003: 3.16%

- 2004: 3.59%

- 2005: 3.39%

- 2006: 3.24%

- 2007: 3.77%

- 2008: 3.85%

- 2009: 1.56%

- 2010: 3.24%

- 2011: 3.38%

- 2012: 2.79%

- 2013: 2.74%

- 2014: 2.58%

- 2015: 2.66%

- 2016: 2.39%

- 2017: 2.21%

- 2018: 2.28%

- 2019: 2.29%

- 2020: 1.74%

- 2021: 3.34%

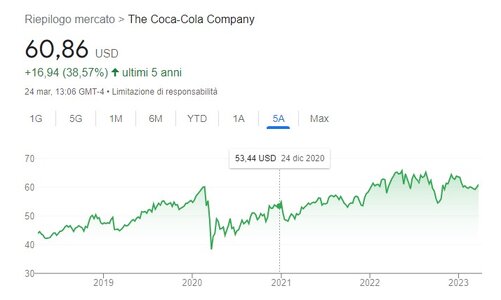

Alla luce di ciò guardando il grafico mi verrebbe da dire che Coca Cola era certamente sovraprezzata negli anni 2017-2018-2019 e fino al Covid dato che è cresciuta molto nonostante il fatturato in discesa (e pure inflazione in calo). In quel periodo sono daccordo che era sovraprezzata del 30% almeno e infatti in Marzo 2020 è tornata alla "realtà".

La mia domanda per

@johnny1982 : alla luce di quello che ho esposto qui sopra e alla luce dell'inflazione mondiale molto sostenuta (in pratica in crescita da 3 anni ormai) penseresti di rivedere il tuo fair value?

sai bene che io non prendo mai i minimi, nei fatti prendo sempre dei crolli importanti i primi mesi....Vorrei avere il dono di pescare il fondo come alcuni noti geni qua dentro.

: nel libro "corso di economia aziendale" di airoldi, brunetti, coda, viene spiegato il bilancio e la contabilità? O vengono spiegate altre cose?

: nel libro "corso di economia aziendale" di airoldi, brunetti, coda, viene spiegato il bilancio e la contabilità? O vengono spiegate altre cose?