icecube

Excel helper

- Registrato

- 21/7/05

- Messaggi

- 4.170

- Punti reazioni

- 909

Certo, è al 28 dicembre !!!Scusate… è normale che non veda ancora accreditata la cedola del gn30?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Certo, è al 28 dicembre !!!Scusate… è normale che non veda ancora accreditata la cedola del gn30?

Minkia… sono proprio fuso!!!Certo, è al 28 dicembre !!!

beh dai il mese era giusto e pure l'annoMinkia… sono proprio fuso!!!

E' da un mese scarso che frequento questa sezione e posso dire che in certi momenti se la gioca alla grande con Arena Politica...Certo, è al 28 dicembre !!!

dissento, qui c'e' del sarcasmo e molta ironia, mai si offende nessuno e soprattutto qui si danno risposte anche quando si dovrebbe semplicemente rimandare ad un linkE' da un mese scarso che frequento questa sezione e posso dire che in certi momenti se la gioca alla grande con Arena Politica...

Sono d'accordo col tuo giudizio, mi riferivo prima appunto alla componente ironico-sarcastica presente quassù, per i miei gusti ci sta benissimo in mezzo a tutto il resto e la cosa bella come appunto sottolinei tu è che non si travalica mai nell'offesa gratuita!dissento, qui c'e' del sarcasmo e molta ironia, mai si offende nessuno e soprattutto qui si danno risposte anche quando si dovrebbe semplicemente rimandare ad un link

Cedola lorda sarà:Ciao scusate il Coefficiente indicizzazione del gn30 per il 28 dicembre, giorno di pagamento della cedola , è stato fissato a 1.06382. Quindi bisogna moltiplicare il valore nominale per questo numero per sapere la cedola. La domanda è: include già lo 0.8% di tasso fisso? Grazie

... e pensi che qualcuno qua possa darti una risposta ?La domanda è: la nuova aliquota del 14% sarà unificata per tutte le rendite finanziarie...? Anche per i titoli di Stato italiani...?

La domanda è: la nuova aliquota del 14% sarà unificata per tutte le rendite finanziarie...? Anche per i titoli di Stato italiani...?

Minkia… sono proprio fuso!!!

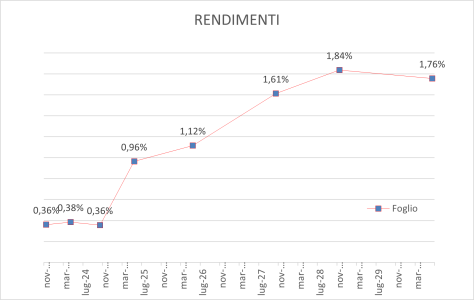

ciao dove posso trovare il foglio excel di giamyx mi puoi cortesemente inviarmi il link graziesi, ma io voglio CAPIRE che calcoli fa, e quel foglio è troppo incasinato, si usa per un btp alla volta, e non risponde allo scopo.

io ho una tabella di tutti i btpita in corso, e mettendo solo il corso secco voglio che mi sputi fuori il tel quel. Per ora produce il rateo cedolare reale, manca appunto l'indicizzazione (che è tanta roba)...

ciao dove posso trovare il foglio excel di giamyx mi puoi cortesemente inviarmi il link grazie

Post del meseScusate… è normale che non veda ancora accreditata la cedola del gn30?

E' inguardabile sulla parte breve, invertita perché usi solo il 6% come inflazione di riferimento! Se usi un'inflazione di riferimento più congrua a quella attesa a breve termine dal mercato, la curva diviene sensata, possibile e probabile. Prova ad esempio con 11,5%.Inserendo i tuoi FOI i flussi che ottengo sono identici, centesimo più, centesimo meno.

La curva che ottengo però non si può publicare. E' inguardabile...Codice:Nv23 | CF: [ -102.02 6.16 102.85] Mg23 | CF: [ -102.63 106.29] Ap23 | CF: [ -103.23 106.23]

Ho appena controllato, non si tratta di un errore bensì di una coincidenza: La stagionalità di settembre, storicamente il mese meno inflattivo o più deflattivo, mi risulta esattamente uguale e contraria al tendenziale del 6% annuo....Penso quindi che le differenze tra i miei e i tuoi calcoli derivino dai modelli di previsione leggermente differenti. In particolare nel calcolo stagionalità e l'arrotondamento mensile.

Ho un piccolo dubbio sui tuoi due dati di Ago23 e Set23 sono uguali: 123.5 entrambi. Come mai?...

Faccio esattamente come te! Ho messo un decimale solo come visualizzazione, ma non li arrotondo....Riguardo al calcolo del foi futuro, io mantengo la precisione massima da un mese all'altro. Penso che arrotondare allo 0.1 introduca degli errori grossolani in estrapolazione. Mi spiego: Mentre va bene misurare una quantità continua (il foi reale) con una precisione inferiore, perché ogni successiva misura ha un errore medio del 50% della cifra meno significativa, non va bene arrotondare durante l'estrapolazione perché l'errore max commesso aumenta ad ogni iterazione successiva (non è detto che gli errori si annullino a vicenda)...

No, i tuoi dati di stagionalità divergono dai miei. Ad esempio, nel tuo caso settembre risulterebbe il mese più inflattivo di tutti, a me invece risulta il meno inflattivo!...Vediamo i FOI mensili che ho calcolato io, perché temo che il bandolo sia tutto li. In particolare il modo in cui io calcolo la stagionalità e forse anche l'incremento fisso mensile. I miei FOI sono sotto e il Novembre è stato leggermente sottostimato. La differenza di rendimento ottenuta tuttavia è oltre la seconda cifra decimale.

Ti posto la mia serie FOI con la qaale erano calcolati i flussi.

Per controprova, ho espanso la mia serie FOI non tagionale pulita da Dic.2022 (FOI: 118.359329) a Dic.2023 (Foi: 125.460889) e il ritorno è 1.060000...Codice:2022-10-01 117.200000 2022-11-01 117.700000 2022-12-01 117.829248 2023-01-01 118.067051 2023-02-01 118.702779 2023-03-01 119.425109 2023-04-01 120.302021 2023-05-01 121.045800 2023-06-01 121.666960 2023-07-01 122.363895 2023-08-01 123.089375 2023-09-01 124.118288 2023-10-01 124.484014

Usando la stagionalità ho Dicembre2022 FOI 117.915395 e Dicembre 2023 con FOI 124.986800. Il ritorno in questo caso è 1.0599701

Questo mi fa pensare che il calcolo sia più o meno corretto.

Potresti fare la stessa controprova dal tuo lato? Magari si trova qualcosa.

Come mi sembra avevo notato in passato usando 11,5% anche con i miei mezzi più o meno improvvisati viene una curva guardabileE' inguardabile perché usi il 6% come inflazione di riferimento! Se usi un'inflazione di riferimento più congrua a quella attesa a breve termine dal mercato, la curva diviene sensata, possibile e probabile. Prova ad esempio con 11,5%.

PS: Sorvoliamo sul fatto che le breakeven indicherebbero un'inflazione attesa molto più bassa, ormai si sono ripetutamente dimostrate non attendibili.

Lo avevo visto nell'altro thread e mi era piaciuto ma non avevo pensato di metterlo sulla wiki (inutile chiamarlo blog visto che ormai sul FOL i blog non esistono piu')@money4nothing ti segnalo questa cosa (che mi ha segnalato a sua volta @giamyx nel corso di una discussione sull'utilizzo del TIR.X)

Matematica finanziaria: il calcolo di interessi di un capitale finanziario

che ho trovato utile come riferimento base cui tornare ogni tanto. Valuta tu se può essere utile al blog o non porta fuori strada.

Purtroppo con questo cambio piattaforma mi sono perso qualche passaggio.Lo avevo visto nell'altro thread e mi era piaciuto ma non avevo pensato di metterlo sulla wiki (inutile chiamarlo blog visto che ormai sul FOL i blog non esistono piu')

L'ho inserito nella sezione "Formule excel, matematica e dintorni"