TestaQ

Utente pluri-bacchettato

- Registrato

- 7/12/19

- Messaggi

- 10.546

- Punti reazioni

- 3.576

Nuovo capitolo. Si proviene dal Capitolo I.

(Mi sono permesso di aprire il nuovo capitolo perché l'iniziatore del precedente non mi sembra partecipi regolarmente alla discussione)

Modalità calcolo interessi composti

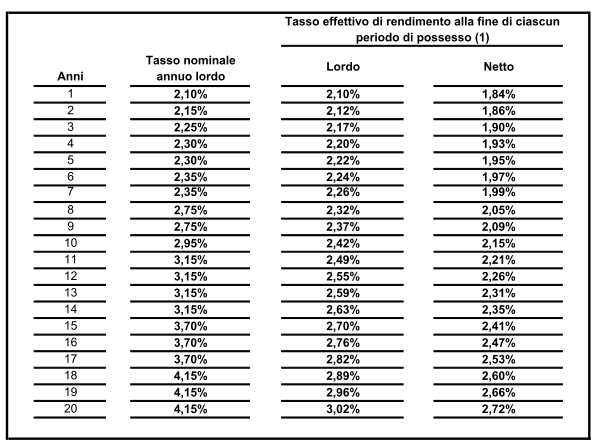

Nel caso dei buoni postali gli interessi maturati ogni anno diventano capitale che matura altri interessi. Quindi va usata la formula dell'interesse composto, ovvero ((capitale+interessi)/capitale)^(1/anni), ovvero utilizzando come esempio il buono 4x4 sottoscritto per 10.000 Euro e portato a scadenza: ((10.000+5.291,18)/10.000)^(1/16)-1=2.7%.

Questo insegna la matematica finanziaria (^ significa elevato a). Infatti qui i buoni in oggetto vengono pubblicizzati (correttamente) con un tasso lordo del 3%. E siccome le tasse vanno detratte, capisci bene che l'interesse netto non può superare il lordo.

L'uso erroneo della formula dell'interesse semplice, anche se effettuato in buona fede per ignoranza, gonfia il tasso netto rendendo erroneamente più attrattivo del reale il prodotto di fronte a chi legge. Potrebbe essere tollerato, ai tassi attuali, per brevi periodi (per esempio, 3 anni), visto che la differenza sarebbe trascurabile, ma certo non per 16 anni, perché più è lunga la durata, e più i risultati dati dalle formule dell'interesse semplice e di quello composto divergono.

(spiegazione a cura di @JohannesBrahms - inserita il 08/09/2022)

Assoggettamento a imposta di bollo

Su suggerimento di @Vinc8080 riportiamo un estratto della FAQ completa di CDP che si può leggere a questo indirizzo

- L’imposta di bollo è calcolata sul valore nominale di tutti i buoni con la medesima intestazione, se il loro valore effettivo di rimborso, al netto degli oneri fiscali, supera complessivamente 5.000 Euro;

- L’imposta viene applicata solo a partire dal 2012, nella misura proporzionale dello 0,10% per il 2012, dello 0,15% per il 2013 e dello 0,20% dal 2014, con un minimo di 34,20 Euro per gli anni 2012 e 2013 (e un massimo di 1.200,00 Euro solo per il 2012);

- Al “31 dicembre” di ogni anno viene calcolato il valore di rimborso del patrimonio in BFP. Se tale valore risulti superiore a 5.000 Euro, l’imposta viene calcolata, per ciascun anno, sul valore nominale di ciascun BFP che risulti in essere ed è “accantonata” e dovuta all’atto del rimborso del BFP. L’imposta è dovuta nella misura minima di 1 Euro.

- Se al “31 dicembre” il valore di rimborso del patrimonio in BFP risulta inferiore a 5.000 Euro, l’imposta per quell’anno non è dovuta.

(Mi sono permesso di aprire il nuovo capitolo perché l'iniziatore del precedente non mi sembra partecipi regolarmente alla discussione)

Modalità calcolo interessi composti

Nel caso dei buoni postali gli interessi maturati ogni anno diventano capitale che matura altri interessi. Quindi va usata la formula dell'interesse composto, ovvero ((capitale+interessi)/capitale)^(1/anni), ovvero utilizzando come esempio il buono 4x4 sottoscritto per 10.000 Euro e portato a scadenza: ((10.000+5.291,18)/10.000)^(1/16)-1=2.7%.

Questo insegna la matematica finanziaria (^ significa elevato a). Infatti qui i buoni in oggetto vengono pubblicizzati (correttamente) con un tasso lordo del 3%. E siccome le tasse vanno detratte, capisci bene che l'interesse netto non può superare il lordo.

L'uso erroneo della formula dell'interesse semplice, anche se effettuato in buona fede per ignoranza, gonfia il tasso netto rendendo erroneamente più attrattivo del reale il prodotto di fronte a chi legge. Potrebbe essere tollerato, ai tassi attuali, per brevi periodi (per esempio, 3 anni), visto che la differenza sarebbe trascurabile, ma certo non per 16 anni, perché più è lunga la durata, e più i risultati dati dalle formule dell'interesse semplice e di quello composto divergono.

(spiegazione a cura di @JohannesBrahms - inserita il 08/09/2022)

Assoggettamento a imposta di bollo

Su suggerimento di @Vinc8080 riportiamo un estratto della FAQ completa di CDP che si può leggere a questo indirizzo

- L’imposta di bollo è calcolata sul valore nominale di tutti i buoni con la medesima intestazione, se il loro valore effettivo di rimborso, al netto degli oneri fiscali, supera complessivamente 5.000 Euro;

- L’imposta viene applicata solo a partire dal 2012, nella misura proporzionale dello 0,10% per il 2012, dello 0,15% per il 2013 e dello 0,20% dal 2014, con un minimo di 34,20 Euro per gli anni 2012 e 2013 (e un massimo di 1.200,00 Euro solo per il 2012);

- Al “31 dicembre” di ogni anno viene calcolato il valore di rimborso del patrimonio in BFP. Se tale valore risulti superiore a 5.000 Euro, l’imposta viene calcolata, per ciascun anno, sul valore nominale di ciascun BFP che risulti in essere ed è “accantonata” e dovuta all’atto del rimborso del BFP. L’imposta è dovuta nella misura minima di 1 Euro.

- Se al “31 dicembre” il valore di rimborso del patrimonio in BFP risulta inferiore a 5.000 Euro, l’imposta per quell’anno non è dovuta.

Ultima modifica: