L'esempio da me fatto era per dimostrare che in seguito ai rollover il bund valeva meno in termini assoluti ma l'etf short ( riposizionandosi sul future successivo) non guadagnava nulla per il fisiologico funzionamento del rollover e sto Mazziero dice le stesse cose.

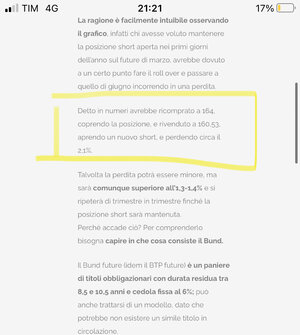

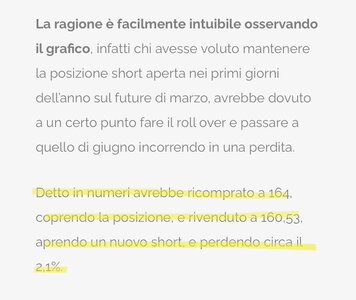

Da quello che leggo nell'articolo, in realtà l'etf short avrebbe perso e non soltanto " non guadagnato nulla " perchè chiude la posizione comprando a 164 e la riapre vendendo a 160. Quindi perde.

Detto ciò mi sembrate abbastanza confusi entrambi, sia tu che Francesco.

Il FGBL, come altri future obbligazionari, sono la versione total return di una sorta di fondo che replica la posizione su un bund tasso fisso cedole comprese.

Non avviene nessun addebito - accredito di cedole, ma esse sono scontate dal prezzo.

Deriva che chi vende un contratto, subisce il pagamento INDIRETTO del tasso di interesse del bond che viene utilizzato per la consegna. Mentre chi compra, gode del tasso di interesse sul bond utilizzato per la consegna.

Questo perchè al termine del contratto (scadenza ogni trimestre), il venditore deve consegnare il sottostante al compratore, per farlo lo acquista sul mercato paga il rateo, e lo consegna all'acquirente al prezzo concordato.

L' acquirente lo riceve e vendendolo sul mercato incassa il rateo ( precedentemente pagato dal venditore).

Quindi è corretto dire che il venditore, subirà sempre il pagamento indiretto del tasso di interesse, mentre l'acquirente incasserà indirettamente sempre quel tasso di interesse.

Va detto che il coupon del 6% come specificato nei termini contrattuali, non è determinante della perdita effettiva, perchè vi è la relazione prezzo - tasso di interesse vigente, che fa si che il bond utilizzato per la consegna fisica, sia uno con coupon del 6%, ma sconta nel prezzo, il tasso di interesse vigente.

Quindi nel caso i tassi fossero a 0% come è successo, quella cedola al 6% si tradurrebbe in nulla di fatto, ambo i lati. Questo perchè per un trimestre il bund rende zero, anche in caso di cedola del 6%, o meglio rende quanto rende un decennale emesso a tassi zero.

Paradossalmente, quindi, quando vi erano tassi NEGATIVI, la posizione di venditore guadagnava tale differenza dal compratore.

")