Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Carta conto "Conto corrente N26" di N26 Bank - Cap. II

- Creatore Discussione Ut0nt0

- Data di inizio

Più opzioni

Chi ha risposto?Ut0nt0

Gemini

- Registrato

- 12/9/16

- Messaggi

- 5.491

- Punti reazioni

- 713

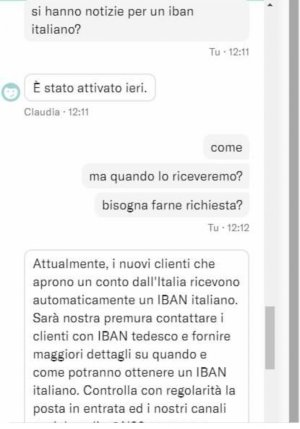

Chi ha Iban de potrà scegliere Iban it?

Io credo di no. Dovrà aprire una nuova N26... almeno io dalle impostazioni non vedo nulla per poter fare il contrario; ossia cambiare/scegliere/selezionare l'IBAN IT in versione DE.

klaus357

Nuovo Utente

- Registrato

- 27/6/18

- Messaggi

- 2.411

- Punti reazioni

- 80

Io credo di no. Dovrà aprire una nuova N26... almeno io dalle impostazioni non vedo nulla per poter fare il contrario; ossia cambiare/scegliere/selezionare l'IBAN IT in versione DE.

Ma tu ne avevi uno l'hai chiuso e lo hai riaperto?

Ut0nt0

Gemini

- Registrato

- 12/9/16

- Messaggi

- 5.491

- Punti reazioni

- 713

Avevo un conto N26 con IBAN DE a gennaio del 2019 e chiuso a marzo dello stesso anno..

Oggi, ho scoperto che hanno aggiornato i fogli informativi con bollo a carico della banca fino al 30/09/2020 avete iban IT e quindi ho riaperto, a distanza di un anno.

Non si parla più di IVAFE.

Oggi, ho scoperto che hanno aggiornato i fogli informativi con bollo a carico della banca fino al 30/09/2020 avete iban IT e quindi ho riaperto, a distanza di un anno.

Non si parla più di IVAFE.

Ci saranno aggiornamento per i clienti DE... leggi il post sopra il tuo...

Dice che i vecchi clienti potranno avere l'iban IT, io non lo voglio.

Perché dovrebbero esserci vantaggi con l'IT?

Ned92

Nuovo Utente

- Registrato

- 19/1/20

- Messaggi

- 1.686

- Punti reazioni

- 170

Dice che i vecchi clienti potranno avere l'iban IT, io non lo voglio.

Perché dovrebbero esserci vantaggi con l'IT?

Mi auguro anche io che sia come in Spagna, dove si è potuto scegliere, tra i già clienti, tra ES e DE. I vantaggi sarebbero: per chi sfora i 5000, l'imposta di bollo assolta direttamente da N26 (meno dati da inserire nel 730); per chi sfora i 15000 nei conti esteri, un conto in meno da dichiarare; per chi usa l'ISEE precompilato, un conto in meno da aggiungere. Vantaggi dovuti a problemi di arretratezza in Italia sono la garanzia che qualunque datore di lavoro, non importa quanto vecchio o malandato sia il suo gestionale, possa effettuare bonifici verso IBAN IT (ho dovuto assistere diverse persone per problemi di questo genere) e la garanzia che nessun fornitore di servizi discrimini l'IBAN per SDD (era una pratica comune di molte delle compagnie telefoniche, eccetto Iliad che lo ha permesso da subito, ma anche di Enel). Altri vantaggi sono: poter effettuare bonifici verso conti deposito (che in genere accettano solo IBAN nazionali) e bonifici di riconoscimento per aprire conti online (anche se alcune banche discriminano i bonifici di riconoscimento provenienti da banche online).

Un altro problema, molto marginale, di cui sono recentemente venuto a conoscenza, è che illimity consente bonifici istantanei solamente verso IBAN IT. A parte questo, non mi viene in mente nient'altro

Un altro problema, molto marginale, di cui sono recentemente venuto a conoscenza, è che illimity consente bonifici istantanei solamente verso IBAN IT. A parte questo, non mi viene in mente nient'altro

Io ho visto che per esempio BPM (YouBanking) non permette il bonifico ripetuto (automatico per esempio ogni mese) verso IBAN non italiani.

klaus357

Nuovo Utente

- Registrato

- 27/6/18

- Messaggi

- 2.411

- Punti reazioni

- 80

Dice che i vecchi clienti potranno avere l'iban IT, io non lo voglio.

Perché dovrebbero esserci vantaggi con l'IT?

Io prefereri conto con Iban IT e garanzia deposito dal fondo De. Per me il top

stenickmav

Rascal

- Registrato

- 1/4/12

- Messaggi

- 11.395

- Punti reazioni

- 1.198

Ma anche se ha IBAN italiano, non è comunque una banca italiana, giusto?

Io spero che non cambino a forza gli IBAN DE con gli IT, ne ho già a sufficienza di IT

Io spero che non cambino a forza gli IBAN DE con gli IT, ne ho già a sufficienza di IT

bobmallo

Nuovo Utente

- Registrato

- 9/4/09

- Messaggi

- 575

- Punti reazioni

- 96

personalmente non mi interessa se il fondo di garanzia è tedesco o italiano; se salta il sistema bancario italiano, anche quello tedesco sarebbe con le pezze, non nascondiamoci.

più che altro spero che con l'introduzione dell'iban IT vi sia anche la pianificazione di introdurre altri servizi che hanno in germania, come i fidi (che non mi interessano), il credito al consumo (che non mi interessa), il conto deposito (che mi interessa, tantissimo) e i servizi assicurativi (che mi potrebbero interessare). a quel punto non dico che potrei farlo diventare il mio conto principale, ma un secondario con capitali "importanti" e ben movimentato sì.

più che altro spero che con l'introduzione dell'iban IT vi sia anche la pianificazione di introdurre altri servizi che hanno in germania, come i fidi (che non mi interessano), il credito al consumo (che non mi interessa), il conto deposito (che mi interessa, tantissimo) e i servizi assicurativi (che mi potrebbero interessare). a quel punto non dico che potrei farlo diventare il mio conto principale, ma un secondario con capitali "importanti" e ben movimentato sì.

fucilator_3000

Nuovo Utente

- Registrato

- 22/5/12

- Messaggi

- 864

- Punti reazioni

- 15

personalmente non mi interessa se il fondo di garanzia è tedesco o italiano; se salta il sistema bancario italiano, anche quello tedesco sarebbe con le pezze, non nascondiamoci.

più che altro spero che con l'introduzione dell'iban IT vi sia anche la pianificazione di introdurre altri servizi che hanno in germania, come i fidi (che non mi interessano), il credito al consumo (che non mi interessa), il conto deposito (che mi interessa, tantissimo) e i servizi assicurativi (che mi potrebbero interessare). a quel punto non dico che potrei farlo diventare il mio conto principale, ma un secondario con capitali "importanti" e ben movimentato sì.

Con la differenza che il sistema Bancario Tedesco, si salverebbe con soldi Statali e soldi dei Paesi UE del SUD...

Se succede a noi, non si salva con niente se non i risparmiatori...

Stanotte mi è arrivata una notifica dall'app che dice "il tuo pass di pagamento 5XXX per la tua carta che finisce in 3XXX è stato rimosso dal tuo dispositivo"

Sono l'unico? Qualcuno sa cosa intende?

Stamattina ho ricevuto lo stesso messaggio, la chat di supporto dice che non è un loro messaggio, idee?

edit: dicono sia legato a Google Pay

Ultima modifica: