Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il

Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il Seven Of Nine

Risk/Reward

- Registrato

- 12/6/07

- Messaggi

- 8.249

- Punti reazioni

- 441

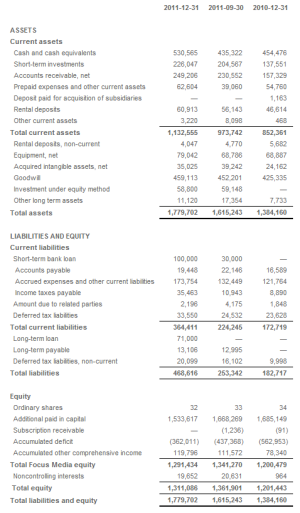

Ciao Paolo") , io resto più sul "neutral", secondo me l'ipotesi di "complotto short" non è da scartare ancora. CCME ha uno stato patrimoniale molto meno complicato di RINO, non dovrebbe essere difficile per l'auditor (che è fra i più importanti) controllare il bilancio. Ammesso che Muddy abbia ragione, e che i ricavi nel 2009 sono stati di 17M invece che 96$... da dove viene quella cassa? Una volta generata e messa in banca non è che si può "barare" tanto.

, io resto più sul "neutral", secondo me l'ipotesi di "complotto short" non è da scartare ancora. CCME ha uno stato patrimoniale molto meno complicato di RINO, non dovrebbe essere difficile per l'auditor (che è fra i più importanti) controllare il bilancio. Ammesso che Muddy abbia ragione, e che i ricavi nel 2009 sono stati di 17M invece che 96$... da dove viene quella cassa? Una volta generata e messa in banca non è che si può "barare" tanto.

Linko questo "contro-articolo" dal blog di Forbes, dove un giornalista ha chiesto a una firm investita su CCME spiegazioni sui report recenti. Ovviamente è da prendere con le molle perchè è long, come potrebbe essere short Muddy :

China MediaExpress: Buffett Next Door Debunks Short Sellers - Intelligent Investing - Ideas from Forbes Investor Team - Forbes

China MediaExpress: Buffett Next Door Debunks Short Sellers

Two Wall Street short sellers, Citron Research and Bronte Capital published negative blog posts today about China MediaExpress (CCME), a company that more than doubled its revenues last year and trades at a price-to-earnings ratio of 7. The stock closed down 6.6% so the shorts won the day, but are they right, or did they just create a buying opportunity?

I asked Mike Koza, a Marketocracy Master and Buffett Next Door, who has a long position in the stock, to take a look at the negative posts and let me know if they raised any issues that would change his mind. Here is his reply:

1. The companies Citron listed as CCME’s competitors, Towona, Bus Online and VisionChina Media, are in the television business – they retransmit broadcasts from large TV stations (such as CCTV) on a real-time basis to their networks of municipal transit buses. CCME does not do this – CCME is not really in the television business. CCME gets second-run (my guess) content for free from smaller TV stations and puts it on a hard drive along with their ads, and puts the hard drive on a bus. Thus, CCME’s business is more similar to an in-flight movie with advertising. Thus, I would not expect CCME to be mentioned in the same breath as these other companies. Television is the transmission of video signals over long distance, so CCME does not fit the strict definition, although CCME uses the word “television” in describing themselves (could be a promotional mistake on their part).

2. One of the links that Citron provided does not contain references to any of the above three companies, as claimed (unless there is another page to the linked document that I did not see). Another link appears to be over two and a half years old. It is surprising how few independent references to VisionChina were provided.

3. CCME has been public just a little over a year. They came public via a low profile method. Reverse mergers are not listed in the Wall Street Journal. All IPOs are usually listed/mentioned in the Journal when they occur, and even before they occur. Thus, VisionChina, which went public via IPO many years ago with major US investment banks, should have a much higher profile in the Chinese media. Plus they operate in the big cities that reporters are based in, whereas up until 2010, CCME had no big-city presence (in 2010, CCME entered the airport express bus market).

4. Outdoor Advertising - Citron said CCME was not shown in a Top 10 list. CCME has had no outdoor presence, until recently. Focus Media is a big outdoor (billboard) advertiser and would thus would appear in many lists that CCME would not appear in. See the Global Hunter report for one list that CCME does appear prominently on.

5. Margins – CCME’s margins should be higher than others, because:

1.CCME is not a roll-up as VISN, FMCN are. FMCN bought up a lot of its distributors/partners before going public. Even with that, FMCN’s gross margins for its core LCD business are in the 70’s, similar to CCME’s inter-city bus GM’s.

2.VISN is a middleman on many transactions – VISN sells ad time to networks outside of its own, and engaged in many poor acquisitions.

3.CCME has a captive audience for long periods of time. Advertisers will pay more for this.

4.CCME does not pay for content, as explained above. CCME is not trying to be a provider of the latest and greatest media experience, as VisionChina, Towona, etc. are trying to do IMHO. From what I understand, CCME’s content is meant to drive traffic to the TV stations to get the latest and greatest. In other words, the content itself is an advertisement.

5.The airport express bus segment has unusually high margins. I believe this is not sustainable, but CCME is probably the first to do the hard drive / free content approach, which will undoubtedly lead to copycats, or demands for increased fees from bus operators. Airport express is very new for CCME and they are taking advantage while they can – and apparently, CCME has been placing less programming and more ads on the airport express routes.

6.Here is a Web site that I came across that did a bit of detective work on CCME:

Ccme-info.xanga.com

These videos show real evidence of CCME’s business in China, putting big holes in the arguments of Citron et al.

As I said in my previous article about CCME, it is not possible for someone outside the company to truly know whether the short-sellers are right or wrong. No matter how strongly you feel about a stock, it is never a good idea to put so much into it that your could not recover if you are wrong.

Mike Koza’s Marketocracy portfolio has about 17% in CCME and our diversification rules would force him to sell some if the position grew to be over 25%. Still, 17% is a large position that I am only comfortable with as long as someone with a track record like Mike’s (10 years averaging about 33% a year) is monitoring the stock. In addition, when I look at the other stocks in Mike’s portfolio I see many that have the same profile of value and growth that characterizes Mike’s biggest winners.

I’ve tracked Mike long enough to know that his investment strategy does not depend on being right all of the time. In the last decade, 64% of the stocks Mike has put into his Marketocracy portfolio have been profitable. Furthermore, when Mike picks a winner, on average he makes 67% more than he loses on his unprofitable picks. I think this means that Mike is an excellent stock-picker who is also pretty good at cutting the losers off before they hurt him too badly, while also letting the winners run.

The short sellers may yet be right about CCME, but I think the odds are with Mike. I wouldn’t want to bet against him.

If you are interested in CCME and other Koza picks , please register now to join us in our next free webinar on Friday, February 4 at 2pm EST featuring me and Mike Koza. He’ll be available to take your questions in our Q&A session at the close of the presentation. Space is limited so register today!

Disclosure: I am the portfolio manager for mutual and hedge funds advised by Marketocracy Capital Management, an S.E.C. registered investment advisor. The portfolio of Mike Koza has been made available to clients with separately managed accounts at Marketocracy Capital Management. Before relying on the opinions expressed in this article, you should assume that Marketocracy, its affiliates, clients, and I have material financial interests in these stocks.

Qui un altro sito solleva dubbi su Muddy: February 3rd, 2011 Muddy Water is WRONG! | ccme_info on Xanga

, io resto più sul "neutral", secondo me l'ipotesi di "complotto short" non è da scartare ancora. CCME ha uno stato patrimoniale molto meno complicato di RINO, non dovrebbe essere difficile per l'auditor (che è fra i più importanti) controllare il bilancio. Ammesso che Muddy abbia ragione, e che i ricavi nel 2009 sono stati di 17M invece che 96$... da dove viene quella cassa? Una volta generata e messa in banca non è che si può "barare" tanto.Linko questo "contro-articolo" dal blog di Forbes, dove un giornalista ha chiesto a una firm investita su CCME spiegazioni sui report recenti. Ovviamente è da prendere con le molle perchè è long, come potrebbe essere short Muddy

:China MediaExpress: Buffett Next Door Debunks Short Sellers - Intelligent Investing - Ideas from Forbes Investor Team - Forbes

China MediaExpress: Buffett Next Door Debunks Short Sellers

Two Wall Street short sellers, Citron Research and Bronte Capital published negative blog posts today about China MediaExpress (CCME), a company that more than doubled its revenues last year and trades at a price-to-earnings ratio of 7. The stock closed down 6.6% so the shorts won the day, but are they right, or did they just create a buying opportunity?

I asked Mike Koza, a Marketocracy Master and Buffett Next Door, who has a long position in the stock, to take a look at the negative posts and let me know if they raised any issues that would change his mind. Here is his reply:

1. The companies Citron listed as CCME’s competitors, Towona, Bus Online and VisionChina Media, are in the television business – they retransmit broadcasts from large TV stations (such as CCTV) on a real-time basis to their networks of municipal transit buses. CCME does not do this – CCME is not really in the television business. CCME gets second-run (my guess) content for free from smaller TV stations and puts it on a hard drive along with their ads, and puts the hard drive on a bus. Thus, CCME’s business is more similar to an in-flight movie with advertising. Thus, I would not expect CCME to be mentioned in the same breath as these other companies. Television is the transmission of video signals over long distance, so CCME does not fit the strict definition, although CCME uses the word “television” in describing themselves (could be a promotional mistake on their part).

2. One of the links that Citron provided does not contain references to any of the above three companies, as claimed (unless there is another page to the linked document that I did not see). Another link appears to be over two and a half years old. It is surprising how few independent references to VisionChina were provided.

3. CCME has been public just a little over a year. They came public via a low profile method. Reverse mergers are not listed in the Wall Street Journal. All IPOs are usually listed/mentioned in the Journal when they occur, and even before they occur. Thus, VisionChina, which went public via IPO many years ago with major US investment banks, should have a much higher profile in the Chinese media. Plus they operate in the big cities that reporters are based in, whereas up until 2010, CCME had no big-city presence (in 2010, CCME entered the airport express bus market).

4. Outdoor Advertising - Citron said CCME was not shown in a Top 10 list. CCME has had no outdoor presence, until recently. Focus Media is a big outdoor (billboard) advertiser and would thus would appear in many lists that CCME would not appear in. See the Global Hunter report for one list that CCME does appear prominently on.

5. Margins – CCME’s margins should be higher than others, because:

1.CCME is not a roll-up as VISN, FMCN are. FMCN bought up a lot of its distributors/partners before going public. Even with that, FMCN’s gross margins for its core LCD business are in the 70’s, similar to CCME’s inter-city bus GM’s.

2.VISN is a middleman on many transactions – VISN sells ad time to networks outside of its own, and engaged in many poor acquisitions.

3.CCME has a captive audience for long periods of time. Advertisers will pay more for this.

4.CCME does not pay for content, as explained above. CCME is not trying to be a provider of the latest and greatest media experience, as VisionChina, Towona, etc. are trying to do IMHO. From what I understand, CCME’s content is meant to drive traffic to the TV stations to get the latest and greatest. In other words, the content itself is an advertisement.

5.The airport express bus segment has unusually high margins. I believe this is not sustainable, but CCME is probably the first to do the hard drive / free content approach, which will undoubtedly lead to copycats, or demands for increased fees from bus operators. Airport express is very new for CCME and they are taking advantage while they can – and apparently, CCME has been placing less programming and more ads on the airport express routes.

6.Here is a Web site that I came across that did a bit of detective work on CCME:

Ccme-info.xanga.com

These videos show real evidence of CCME’s business in China, putting big holes in the arguments of Citron et al.

As I said in my previous article about CCME, it is not possible for someone outside the company to truly know whether the short-sellers are right or wrong. No matter how strongly you feel about a stock, it is never a good idea to put so much into it that your could not recover if you are wrong.

Mike Koza’s Marketocracy portfolio has about 17% in CCME and our diversification rules would force him to sell some if the position grew to be over 25%. Still, 17% is a large position that I am only comfortable with as long as someone with a track record like Mike’s (10 years averaging about 33% a year) is monitoring the stock. In addition, when I look at the other stocks in Mike’s portfolio I see many that have the same profile of value and growth that characterizes Mike’s biggest winners.

I’ve tracked Mike long enough to know that his investment strategy does not depend on being right all of the time. In the last decade, 64% of the stocks Mike has put into his Marketocracy portfolio have been profitable. Furthermore, when Mike picks a winner, on average he makes 67% more than he loses on his unprofitable picks. I think this means that Mike is an excellent stock-picker who is also pretty good at cutting the losers off before they hurt him too badly, while also letting the winners run.

The short sellers may yet be right about CCME, but I think the odds are with Mike. I wouldn’t want to bet against him.

If you are interested in CCME and other Koza picks , please register now to join us in our next free webinar on Friday, February 4 at 2pm EST featuring me and Mike Koza. He’ll be available to take your questions in our Q&A session at the close of the presentation. Space is limited so register today!

Disclosure: I am the portfolio manager for mutual and hedge funds advised by Marketocracy Capital Management, an S.E.C. registered investment advisor. The portfolio of Mike Koza has been made available to clients with separately managed accounts at Marketocracy Capital Management. Before relying on the opinions expressed in this article, you should assume that Marketocracy, its affiliates, clients, and I have material financial interests in these stocks.

Qui un altro sito solleva dubbi su Muddy: February 3rd, 2011 Muddy Water is WRONG! | ccme_info on Xanga