Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Ci risiamo

- Creatore Discussione P.A.T.

- Data di inizio

Più opzioni

Chi ha risposto?

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Questo articolo di Antoine Gara è apparso su Forbes.com.

Fino a poco tempo fa, il sito web di Archegos capital management, la società che ha innescato una svendita finanziaria da 30 miliardi di dollari che sta mandando a picco titoli in tutto il mondo, mostrava una gigantesca immagine di Central Park. Il panorama era un omaggio consono alla vista di cui si poteva godere dagli uffici dell’azienda, collocati in cima a un grattacielo di Manhattan, sulla 57esima strada. Finché il sito è stato rimosso, in contemporanea alla liquidazione della società.

Archegos era un gigante dei mercati finanziari statunitensi. Sembra detenesse titoli per decine di miliardi di dollari e avesse un’enorme esposizione verso società come ViacomCbs, Discovery communications e Baidu. Scambiava con le più grandi società di intermediazione e aveva il suo quartier generale a un indirizzo prestigioso, che ospita molte importanti società d’investimento. Ma quanto alla divulgazione di informazioni finanziarie di routine, Archegos era pressoché inesistente.

Forbes ha cercato traccia di Archegos in Edgar (Electronic data gathering, analysis and retrieval), l’archivio di documenti relativi ai titoli della Securities and Exchange Commission (Sec), l’ente di vigilanza sulla Borsa statunitense. Incredibilmente, i risultati della ricerca sono stati prossimi allo zero.

Edgar è un faro sui mercati finanziari statunitensi. Le società sono tenute a divulgare informazioni tramite documenti che vengono caricati sul portale. Aziende e grandi fondi di investimento segnalano le loro partecipazioni e ogni mutamento delle loro posizioni. Le raccolte di capitale sono documentate su Edgar ed entità di ogni genere devono fornire informazioni sul proprio conto tramite la piattaforma. Edgar, insomma, è un tesoro di informazioni.

È così per tutti, tranne che per Archegos e per il suo fondatore e co-ceo, Sung Kook (detto Bill) Hwang. Forbes non è riuscito a trovare un singolo documento relativo ad Archegos, a dispetto delle mastodontiche posizioni che banche come Goldman Sachs e Morgan Stanley stanno liquidando in queste ore. Sarebbe stato bello, invece, sapere qualcosa su Hwang e sui rischi – apparentemente enormi – che stava correndo assieme alla sua società.

Hwang, che ha studiato negli Stati Uniti, si costruì un nome negli anni ’90 e nei primi anni 2000 in Tiger Management, il celebre hedge fund di Julian Robertson. Lì si costruì un curriculum, per poi andarsene e fondare un suo hedge fund nel 2001. Lo chiamò Tiger Asia, e si dice che avesse il sostegno di Robertson. La società di Hwang era cioè un “Tiger cub”, “un cucciolo di tigre”, termine che gli addetti ai lavori utilizzano per riferirsi alle dozzine di hedge fund il cui dna può essere fatto risalire al leggendario fondo di Robertson. Tiger Asia divenne uno dei più grandi investitori nel panorama dei mercati asiatici e arrivò a gestire, all’apice del suo successo, asset per miliardi di dollari. Poi tutto crollò.

Nel 2012, la Sec avviò un procedimento per insider trading e manipolazione del mercato contro Hwang e la sua Tiger Asia. La società e il suo fondatore accettarono di pagare un totale di 44 milioni di dollari tra multe e sanzioni varie. Tiger Asian management, la società di gestione, ammise di avere infranto la legge. L’indagine della Sec, di fatto, scrissero la parola fine sull’avventura di Tiger Asia.

Così, nel 2013, Hwang trasformò l’azienda in un “family office”, istituito per gestire il suo patrimonio personale. La società, Archegos Capital Management, sembra essere gigantesca sotto tutti gli aspetti: non solo per dimensione e ambizioni, ma anche per gusto del rischio. Tuttavia, lo status di family office la esenta dagli obblighi di rendicontazione alla Sec che valgono, invece, per le società di investimento.

Storicamente, i family office non hanno mai dovuto registrarsi presso la Sec ai sensi dell’Advisers act, per via di un’esenzione per tutte le società con meno di 15 clienti. Con l’approvazione, nel 2010, del Dodd-Frank act, la riforma di Wall Street voluta da Barack Obama, l’eccezione per chi ha meno di 15 clienti è stata eliminata: una modifica che ha drasticamente alzato il livello di trasparenza degli hedge fund e delle società di private equity. La legge, però, include anche una disposizione che esenta esplicitamente i family office dall’obbligo di rendicontazione. Di conseguenza, in quanto family office, la società di Hwang non era tenuta a divulgare granché sulla propria attività.

I miliardari che hanno convertito i loro hedge fund in family office, però, sono soliti fornire ugualmente abbondanti informazioni. Leggende di Wall Street come George Soros, Leon Cooperman, John Paulson, Michael Platt e David Tepper notificano con frequenza trimestrale tutte le loro partecipazioni negli Stati Uniti. Il valore di quanto possiedono in azioni e derivati è superiore ai 100 milioni di dollari, la soglia oltre la quale le società di investimento sono tenute a rivelare alla Sec le loro posizioni.

Tuttavia, a quanto pare il family office di Hwang non rientrava tra coloro che dovevano sottostare agli obblighi di rendicontazione della Sec, a dispetto delle esposizioni per decine di miliardi di dollari verso società quotate in America. Archegos sembra avere costruito le sue posizioni quasi esclusivamente tramite i suoi rapporti con intermediari. Secondo Bloomberg e il Wall Street Journal, la società di Hwang utilizzava in gran parte swap negoziati sui mercati over-the-counter per costruire le sue esposizioni verso società come ViacomCbs. Gli swap, al pari di molti altri asset scambiati bi-lateralmente, non devono essere inclusi nei report da consegnare alla Sec.

Uno sguardo ai principali azionisti di ViacomCbs rivela un fatto strano: Morgan Stanley, Credit Suisse, Nomura, Ubs e Goldman Sachs hanno tutti quote consistenti. Addirittura, dalle carte risulta che gli unici azionisti con quote più consistenti sono fondi giganteschi come BlackRock e Vanguard.

Gli stessi nomi compaiono se si guarda a Gsx Techedu, azienda cinese di tecnologia per l’istruzione che è diventata il bersaglio della vendita allo scoperto della Muddy Waters di Carson Block, tra gli altri. Su Twitter, Block si è detto convinto che Archegos e un altro fondo creato da un ex investitore di Tiger Asia avessero posizioni lunghissime sul titolo, che ora sta crollando.

Le stesse società di intermediazione sono importanti azionisti anche di Discovery Communications. ViacomCbs, Gsx Techedu e Discovery Communications hanno perso tutte tra il 27 e il 41% venerdì, mentre i broker liquidavano le posizioni di Archegos.

Bloomberg ha riferito che Goldman Sachs non era convinta di lavorare con Hwang dopo i suoi guai con la Sec, ma cedette quando il business dello stesso Hwang cominciò a finire nelle mani dei concorrenti. Ora gli azionisti di Goldman Sachs, Morgan Stanley e altri intermediari attenderanno dettagli sulle perdite subite dal misterioso cliente. Le notizie non sembrano particolarmente incoraggianti.

In un comunicato di domenica sera, la società di intermediazione giapponese Nomura ha rivelato di poter reclamare un danno da 2 miliardi di dollari da un singolo cliente, cosa che ha provocato il crollo delle sue azioni nel trading notturno. Nelle prime ore di lunedì mattina, Credit Suisse ha avvertito i suoi azionisti che “un grosso hedge fund con sede negli Stati Uniti ha dichiarato default sulle margin call effettuate la scorsa settimana da Credit Suisse e da alcune altre banche… L’evento potrebbe essere molto significativo e potrebbe avere importanti ripercussioni sui nostri risultati nel primo trimestre del 2021”.

Le potenziali domande che emergono dalla svendita di Archegos sono importanti. Le grandi società di intermediazione di Wall Street hanno provveduto a una vera gestione del rischio prima dell’implosione? Dov’è finito il senso della misura, se è stato permesso a una società con trascorsi torbidi su questioni come manipolazione del mercato e insider trading di trovarsi con posizioni a leva per miliardi di dollari? Per caso le ricche commissioni incassate su scambi di swap e accordi di prestito capaci di generare rendimenti elevati hanno soffocato i dubbi dei responsabili di compliance e gestione del rischio?

E poi c’è l’elemento più sconcertante di tutti: com’è possibile che una società con sede a New York, un portafoglio incredibilmente sostanzioso e una propensione al rischio incredibilmente alta, non avesse praticamente mai divulgato informazioni sulle sue attività finanziarie?

Fino a poco tempo fa, il sito web di Archegos capital management, la società che ha innescato una svendita finanziaria da 30 miliardi di dollari che sta mandando a picco titoli in tutto il mondo, mostrava una gigantesca immagine di Central Park. Il panorama era un omaggio consono alla vista di cui si poteva godere dagli uffici dell’azienda, collocati in cima a un grattacielo di Manhattan, sulla 57esima strada. Finché il sito è stato rimosso, in contemporanea alla liquidazione della società.

Archegos era un gigante dei mercati finanziari statunitensi. Sembra detenesse titoli per decine di miliardi di dollari e avesse un’enorme esposizione verso società come ViacomCbs, Discovery communications e Baidu. Scambiava con le più grandi società di intermediazione e aveva il suo quartier generale a un indirizzo prestigioso, che ospita molte importanti società d’investimento. Ma quanto alla divulgazione di informazioni finanziarie di routine, Archegos era pressoché inesistente.

Forbes ha cercato traccia di Archegos in Edgar (Electronic data gathering, analysis and retrieval), l’archivio di documenti relativi ai titoli della Securities and Exchange Commission (Sec), l’ente di vigilanza sulla Borsa statunitense. Incredibilmente, i risultati della ricerca sono stati prossimi allo zero.

Edgar è un faro sui mercati finanziari statunitensi. Le società sono tenute a divulgare informazioni tramite documenti che vengono caricati sul portale. Aziende e grandi fondi di investimento segnalano le loro partecipazioni e ogni mutamento delle loro posizioni. Le raccolte di capitale sono documentate su Edgar ed entità di ogni genere devono fornire informazioni sul proprio conto tramite la piattaforma. Edgar, insomma, è un tesoro di informazioni.

È così per tutti, tranne che per Archegos e per il suo fondatore e co-ceo, Sung Kook (detto Bill) Hwang. Forbes non è riuscito a trovare un singolo documento relativo ad Archegos, a dispetto delle mastodontiche posizioni che banche come Goldman Sachs e Morgan Stanley stanno liquidando in queste ore. Sarebbe stato bello, invece, sapere qualcosa su Hwang e sui rischi – apparentemente enormi – che stava correndo assieme alla sua società.

Hwang, che ha studiato negli Stati Uniti, si costruì un nome negli anni ’90 e nei primi anni 2000 in Tiger Management, il celebre hedge fund di Julian Robertson. Lì si costruì un curriculum, per poi andarsene e fondare un suo hedge fund nel 2001. Lo chiamò Tiger Asia, e si dice che avesse il sostegno di Robertson. La società di Hwang era cioè un “Tiger cub”, “un cucciolo di tigre”, termine che gli addetti ai lavori utilizzano per riferirsi alle dozzine di hedge fund il cui dna può essere fatto risalire al leggendario fondo di Robertson. Tiger Asia divenne uno dei più grandi investitori nel panorama dei mercati asiatici e arrivò a gestire, all’apice del suo successo, asset per miliardi di dollari. Poi tutto crollò.

Nel 2012, la Sec avviò un procedimento per insider trading e manipolazione del mercato contro Hwang e la sua Tiger Asia. La società e il suo fondatore accettarono di pagare un totale di 44 milioni di dollari tra multe e sanzioni varie. Tiger Asian management, la società di gestione, ammise di avere infranto la legge. L’indagine della Sec, di fatto, scrissero la parola fine sull’avventura di Tiger Asia.

Così, nel 2013, Hwang trasformò l’azienda in un “family office”, istituito per gestire il suo patrimonio personale. La società, Archegos Capital Management, sembra essere gigantesca sotto tutti gli aspetti: non solo per dimensione e ambizioni, ma anche per gusto del rischio. Tuttavia, lo status di family office la esenta dagli obblighi di rendicontazione alla Sec che valgono, invece, per le società di investimento.

Storicamente, i family office non hanno mai dovuto registrarsi presso la Sec ai sensi dell’Advisers act, per via di un’esenzione per tutte le società con meno di 15 clienti. Con l’approvazione, nel 2010, del Dodd-Frank act, la riforma di Wall Street voluta da Barack Obama, l’eccezione per chi ha meno di 15 clienti è stata eliminata: una modifica che ha drasticamente alzato il livello di trasparenza degli hedge fund e delle società di private equity. La legge, però, include anche una disposizione che esenta esplicitamente i family office dall’obbligo di rendicontazione. Di conseguenza, in quanto family office, la società di Hwang non era tenuta a divulgare granché sulla propria attività.

I miliardari che hanno convertito i loro hedge fund in family office, però, sono soliti fornire ugualmente abbondanti informazioni. Leggende di Wall Street come George Soros, Leon Cooperman, John Paulson, Michael Platt e David Tepper notificano con frequenza trimestrale tutte le loro partecipazioni negli Stati Uniti. Il valore di quanto possiedono in azioni e derivati è superiore ai 100 milioni di dollari, la soglia oltre la quale le società di investimento sono tenute a rivelare alla Sec le loro posizioni.

Tuttavia, a quanto pare il family office di Hwang non rientrava tra coloro che dovevano sottostare agli obblighi di rendicontazione della Sec, a dispetto delle esposizioni per decine di miliardi di dollari verso società quotate in America. Archegos sembra avere costruito le sue posizioni quasi esclusivamente tramite i suoi rapporti con intermediari. Secondo Bloomberg e il Wall Street Journal, la società di Hwang utilizzava in gran parte swap negoziati sui mercati over-the-counter per costruire le sue esposizioni verso società come ViacomCbs. Gli swap, al pari di molti altri asset scambiati bi-lateralmente, non devono essere inclusi nei report da consegnare alla Sec.

Uno sguardo ai principali azionisti di ViacomCbs rivela un fatto strano: Morgan Stanley, Credit Suisse, Nomura, Ubs e Goldman Sachs hanno tutti quote consistenti. Addirittura, dalle carte risulta che gli unici azionisti con quote più consistenti sono fondi giganteschi come BlackRock e Vanguard.

Gli stessi nomi compaiono se si guarda a Gsx Techedu, azienda cinese di tecnologia per l’istruzione che è diventata il bersaglio della vendita allo scoperto della Muddy Waters di Carson Block, tra gli altri. Su Twitter, Block si è detto convinto che Archegos e un altro fondo creato da un ex investitore di Tiger Asia avessero posizioni lunghissime sul titolo, che ora sta crollando.

Le stesse società di intermediazione sono importanti azionisti anche di Discovery Communications. ViacomCbs, Gsx Techedu e Discovery Communications hanno perso tutte tra il 27 e il 41% venerdì, mentre i broker liquidavano le posizioni di Archegos.

Bloomberg ha riferito che Goldman Sachs non era convinta di lavorare con Hwang dopo i suoi guai con la Sec, ma cedette quando il business dello stesso Hwang cominciò a finire nelle mani dei concorrenti. Ora gli azionisti di Goldman Sachs, Morgan Stanley e altri intermediari attenderanno dettagli sulle perdite subite dal misterioso cliente. Le notizie non sembrano particolarmente incoraggianti.

In un comunicato di domenica sera, la società di intermediazione giapponese Nomura ha rivelato di poter reclamare un danno da 2 miliardi di dollari da un singolo cliente, cosa che ha provocato il crollo delle sue azioni nel trading notturno. Nelle prime ore di lunedì mattina, Credit Suisse ha avvertito i suoi azionisti che “un grosso hedge fund con sede negli Stati Uniti ha dichiarato default sulle margin call effettuate la scorsa settimana da Credit Suisse e da alcune altre banche… L’evento potrebbe essere molto significativo e potrebbe avere importanti ripercussioni sui nostri risultati nel primo trimestre del 2021”.

Le potenziali domande che emergono dalla svendita di Archegos sono importanti. Le grandi società di intermediazione di Wall Street hanno provveduto a una vera gestione del rischio prima dell’implosione? Dov’è finito il senso della misura, se è stato permesso a una società con trascorsi torbidi su questioni come manipolazione del mercato e insider trading di trovarsi con posizioni a leva per miliardi di dollari? Per caso le ricche commissioni incassate su scambi di swap e accordi di prestito capaci di generare rendimenti elevati hanno soffocato i dubbi dei responsabili di compliance e gestione del rischio?

E poi c’è l’elemento più sconcertante di tutti: com’è possibile che una società con sede a New York, un portafoglio incredibilmente sostanzioso e una propensione al rischio incredibilmente alta, non avesse praticamente mai divulgato informazioni sulle sue attività finanziarie?

Nel week end leggevo di questo evento.

Così di prima impressione non mi pare avesse strategie così complesse alla fine si riduceva in grandi quote di società tech comprate a leva.

Spesso mi chiedo, guardano a me stesso, come sia possibile che banche enormi o investitori sgamati offrano billions di dollari su strategie sostanzialmente banali che spesso sono vincenti per il semplice fatto che i mercati sono sostanzialmente long da 20 e più anni. Tra lui e l'uomo della strada praticamente c'è solo una differenza l'uomo della strada non sarebbe mai andato a leva unidirezionale.

E ci vogliamo dimenticare dei casi tedeschi, etc etc.

E ci vogliamo dimenticare di Madoff 61 mld di dollari bruciati e sapete come li gestiva con una calcolatrice NON SCIENTIFICA, chiuso in una stanza di un grattacielo di Manhattan muoveva 61 mld con altri 3 dipendenti tra cui il fratello e suo figlio.

Quello che sempre mi sconcerta di queste cose non è la perdita ma è il fatto che gente in gamba abbia affidato miliardi di dollari a persone che li gestiscono con una penna, un foglio di carta ed una calcolatrice.

Io sarò che sono estremamente prudente ma qui siamo nel punto in cui l'audacia si trasforma in incoscienza.

Così di prima impressione non mi pare avesse strategie così complesse alla fine si riduceva in grandi quote di società tech comprate a leva.

Spesso mi chiedo, guardano a me stesso, come sia possibile che banche enormi o investitori sgamati offrano billions di dollari su strategie sostanzialmente banali che spesso sono vincenti per il semplice fatto che i mercati sono sostanzialmente long da 20 e più anni. Tra lui e l'uomo della strada praticamente c'è solo una differenza l'uomo della strada non sarebbe mai andato a leva unidirezionale.

E ci vogliamo dimenticare dei casi tedeschi, etc etc.

E ci vogliamo dimenticare di Madoff 61 mld di dollari bruciati e sapete come li gestiva con una calcolatrice NON SCIENTIFICA, chiuso in una stanza di un grattacielo di Manhattan muoveva 61 mld con altri 3 dipendenti tra cui il fratello e suo figlio.

Quello che sempre mi sconcerta di queste cose non è la perdita ma è il fatto che gente in gamba abbia affidato miliardi di dollari a persone che li gestiscono con una penna, un foglio di carta ed una calcolatrice.

Io sarò che sono estremamente prudente ma qui siamo nel punto in cui l'audacia si trasforma in incoscienza.

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.047

- Punti reazioni

- 1.141

Quantitative research....macroresearch.... compliance ..... chief technology officiers ..chief financial ....

non manca nulla, mi sembra: pari pari replica l'organigramma del LCTM

Archegos sta più o meno per "condottiero".

“ It looks like it may have been as high as 10:1 leverage ’

Archegos margin call share dump ripples across markets | Reuters

Va bene, adesso grossi nomi sono stati costretti a vendere blocchi: sappiamo chi ha venduto, grossomodo quanto e che non lo avrebbe fatto se non fosse stato costretto a farlo.

Commenti sul basket di spazzatura venduta? Qualcuno entra su qualcosa (o incrementa lo short su CS e NMR?)

P.S.: ciao, P.A.T. ...quanto tempo

Commenti sul basket di spazzatura venduta? Qualcuno entra su qualcosa (o incrementa lo short su CS e NMR?)

P.S.: ciao, P.A.T. ...quanto tempo

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Commenti sul basket di spazzatura venduta? Qualcuno entra su qualcosa (o incrementa lo short su CS e NMR?)

P.S.: ciao, P.A.T. ...quanto tempo

Ciao

Sono entrato ieri su Discovery long. Incrementero' sicuramente.

Su Viacom sono piu' guardingo, trattandosi entrambe di entrate "per cassetto"

Buy deep e' una strategia che amo, in particolare sull'immobiliare dove la applico con straordinario successo da anni.

Se funziona sull'immobiliare, perche' non deve funzionare sull'equity quando ci sono le liquidazione di margin call ?

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Nel week end leggevo di questo evento.

Così di prima impressione non mi pare avesse strategie così complesse alla fine si riduceva in grandi quote di società tech comprate a leva.

Spesso mi chiedo, guardano a me stesso, come sia possibile che banche enormi o investitori sgamati offrano billions di dollari su strategie sostanzialmente banali che spesso sono vincenti per il semplice fatto che i mercati sono sostanzialmente long da 20 e più anni. Tra lui e l'uomo della strada praticamente c'è solo una differenza l'uomo della strada non sarebbe mai andato a leva unidirezionale.

E ci vogliamo dimenticare dei casi tedeschi, etc etc.

E ci vogliamo dimenticare di Madoff 61 mld di dollari bruciati e sapete come li gestiva con una calcolatrice NON SCIENTIFICA, chiuso in una stanza di un grattacielo di Manhattan muoveva 61 mld con altri 3 dipendenti tra cui il fratello e suo figlio.

Quello che sempre mi sconcerta di queste cose non è la perdita ma è il fatto che gente in gamba abbia affidato miliardi di dollari a persone che li gestiscono con una penna, un foglio di carta ed una calcolatrice.

Io sarò che sono estremamente prudente ma qui siamo nel punto in cui l'audacia si trasforma in incoscienza.

La risposta alla tua domanda l'ha fornita una fonte imprecisata, proveniente dall'interno di una grande banca americana coinvolta.

L'ho letta ieri in inglese, non saprei piu' da dove recuperarla.

La giustificazione e' banale: il tipo riceveva finanziamenti da un sacco di banche importanti ed hanno iniziato queste a recuperare il rapporto di business con il family office del tizio: se noi stavamo fuori rischiavamo di perdere un bel business (Ndr: aggiungo io: con conseguenti mancati bonus a fine anno)

Comunque su questi argomenti il piu' preparato tra tutti noi sul mondo hedge Usa e' Imar, che riesce a cogliere anche le sfumature che io di solito non percepisco, in quanto mi fermo alla forma delle dichiarazioni e al contenuto superficiale che queste intendono veicolare.

Sì, è grossomodo il ragionamento che ho fatto anche io: vendite forzate, la (mancanza di) liquidità fa il resto....perche' non deve funzionare sull'equity quando ci sono le liquidazione di margin call ?

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Un buon articolo del FT:

Subscribe to read | Financial Times

Sulla segretezza: Archegos era un family office, non gestiva denaro di altri pe cui soggetto a norme di controllo molto più leggere, ed ha eluso la dichiarazione di posizioni oltre USD 100 mln usando gli swaps (chiaro che qui c’è un buco normativo, ma è lì da tempo, non è una sorpresa di oggi…). Andando con una leva di 80/15, chiaro che non poteva dichiarare al mondo le sue posizioni, lo avrebbero fatto saltare molto prima....

Sul leverage eccessivo, è la solita storia… ogni banca singolarmente vede solo un pezzo della storia, non conosce la posizione complessiva. Poi, certo, gioca anche l’avidità e che - alla fine – WS ragiona con l’unica metrica che conosce, uno che trasforma 200 mln in 15 BLN non è un qualunque uomo della strada, fino a prova contraria è un top player. Fino a prova contraria.

Sul Buy on dip, prudenza, bisogna sempre vedere su cosa lo si fa.... ad esempio, GSX ha ricavi per azione di 4 USD circa (ed ammesso che i bilanci siano veri, è sempre un bilancio "cinese" ) il fatto che fosse arrivata a quotarne oltre 100 non ha giustificazioni razionali.....

Il sell off è partito da GS che venerdì pomeriggio ha annunciato un BWIC in alcuni titoli cinesi, senza specificare il motivo, a quel punto le altre banche si sono trovate col cerino acceso in mano, ma non è detto che abbiano venduto tutto venerdì. In questo mopdo GS si è "salvata" ma ha lasciato il problema alle altre.

La perdita di CS è stimata (dall’articolo linkato) in 3-5 bln

Sulle strategia, andava long su alcuni titoli e short sul nasdaq future, per avere una qualche copertuta in caso di cash del mercato. Pare che il rialzo di NQ nell’ultima ora di contrattazioni di venerdì sia appunto dovuto alla ricopertura delle sue posizioni corte in future.

Ps sullo stupore di alcuni per la semplicità delle strategie utilizzate al posto die loro "BIG DATA", consiglio la lettura di "Flash Crash" di Liam Vaughan.............. il fatto è che il mercato funziona esattamnte come ai tempi di Ravelli o Preatoni (altre biografie altamente consigliate), semplicemente si usano i computers invece che ritrovarsi in una piazza, e quello che una volta avveniva in giorni adesso avviene in ore o minuti....

Subscribe to read | Financial Times

Sulla segretezza: Archegos era un family office, non gestiva denaro di altri pe cui soggetto a norme di controllo molto più leggere, ed ha eluso la dichiarazione di posizioni oltre USD 100 mln usando gli swaps (chiaro che qui c’è un buco normativo, ma è lì da tempo, non è una sorpresa di oggi…). Andando con una leva di 80/15, chiaro che non poteva dichiarare al mondo le sue posizioni, lo avrebbero fatto saltare molto prima....

Sul leverage eccessivo, è la solita storia… ogni banca singolarmente vede solo un pezzo della storia, non conosce la posizione complessiva. Poi, certo, gioca anche l’avidità e che - alla fine – WS ragiona con l’unica metrica che conosce, uno che trasforma 200 mln in 15 BLN non è un qualunque uomo della strada, fino a prova contraria è un top player. Fino a prova contraria.

Sul Buy on dip, prudenza, bisogna sempre vedere su cosa lo si fa.... ad esempio, GSX ha ricavi per azione di 4 USD circa (ed ammesso che i bilanci siano veri, è sempre un bilancio "cinese" ) il fatto che fosse arrivata a quotarne oltre 100 non ha giustificazioni razionali.....

Il sell off è partito da GS che venerdì pomeriggio ha annunciato un BWIC in alcuni titoli cinesi, senza specificare il motivo, a quel punto le altre banche si sono trovate col cerino acceso in mano, ma non è detto che abbiano venduto tutto venerdì. In questo mopdo GS si è "salvata" ma ha lasciato il problema alle altre.

La perdita di CS è stimata (dall’articolo linkato) in 3-5 bln

Sulle strategia, andava long su alcuni titoli e short sul nasdaq future, per avere una qualche copertuta in caso di cash del mercato. Pare che il rialzo di NQ nell’ultima ora di contrattazioni di venerdì sia appunto dovuto alla ricopertura delle sue posizioni corte in future.

Ps sullo stupore di alcuni per la semplicità delle strategie utilizzate al posto die loro "BIG DATA", consiglio la lettura di "Flash Crash" di Liam Vaughan.............. il fatto è che il mercato funziona esattamnte come ai tempi di Ravelli o Preatoni (altre biografie altamente consigliate), semplicemente si usano i computers invece che ritrovarsi in una piazza, e quello che una volta avveniva in giorni adesso avviene in ore o minuti....

Ultima modifica:

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

L'articolo del FT:

How Bill Hwang got back into banks’ good books — then blew them up. Prime brokers shook off concerns about Archegos as they eyed lucrative lending

In 2012, New York-based hedge fund Tiger Asia Management pleaded guilty to using inside information to trade Chinese bank stocks, resulting in a massive settlement with US regulators. It marked a fall from grace for its founder Bill Hwang, one of the so-called “Tiger Cub” veterans of Julian Robertson’s Tiger Management fund. In theory Hwang might have found himself permanently blacklisted by investment banks everywhere.

But just 12 months after he was forced to return money to investors, Hwang was back in the game. He set up a secretive new family office called Archegos Capital Management. And soon many of the world’s top investment banks were fiercely competing for its business.

Banks including Credit Suisse and Nomura on Monday warned investors and regulators that they face billions of dollars in losses from their dealings with Archegos after it defaulted on margin calls. Between them the banks had extended billions of dollars in credit to the family office to allow it to make highly-levered bets on US and Chinese stocks.

As markets around the world digested the shock announcements, bankers and investors were left scrambling to answer a series of questions:

why had banks bent over backwards to deal with a hedge fund manager with such a chequered history?

How had Archegos managed to stay largely beneath the radar despite amassing large positions in blue-chip names?

And what will be the regulatory fallout from the debacle?

“No one has ever seen anything like this before,” said an executive at a Wall Street bank. “The scale, the potential implications for our business, and how so many banks could be so taken-in by either their own greed or by an otherwise interesting investor.”

‘Aggressive, moneymaking genius’

Following his brush with the law, initially banks’ risk departments had deep reservations about dealing with Hwang. Once Hwang started running Archegos, Goldman Sachs took the longest to remove him from its blacklist. The US bank started to work with him again just last year, according to two people close to the matter, but only after years of lobbying by its bankers to convince the risk department to allow it. Hwang was seen as a compelling prospective client by prime brokers, the potentially lucrative but risky division of investment banks that loans cash and securities to hedge funds and processes their trades.

Concerns about his reputation and history were offset by a sense of the huge opportunities from dealing with him, according to two of Archegos’s prime brokers.

He is known as an “aggressive, moneymaking genius”, according to one analyst note, who grew Archegos from assets of about $200m at its 2012 launch to almost $10bn in just nine years. The fee-hungry investment banks were ravenous for Hwang’s trading commissions and desperate to lend him money so he could magnify his bets.

Those included taking outsized positions in stocks such as Chinese technology company Baidu and US media giant Viacom. “It’s pretty hard for me to defend why we loaned him so much,” said an executive at a bank with billions of dollars of exposure to Archegos.

Nomura on Monday morning warned it was facing $2bn in estimated losses, and Credit Suisse then said its potential losses could be “highly significant and material to our first-quarter results”. Three people close to the Swiss bank suggested the eventual figure could reach $3bn-$5bn.

The rapid unravelling of Archegos has led to scrutiny of its relationships with its prime brokers. Goldman and Morgan Stanley led a distressed stock-selling spree of almost $20bn of Hwang’s investments on Friday. Credit Suisse, Nomura and UBS could attempt to offload billions more in stocks this week. The great unravelling was triggered when Archegos defaulted on margin calls — orders to add cash or collateral to their broker accounts — after a slump in some of its securities. This prompted the banks to liquidate their positions to reduce their exposure to the stocks. The sell-off has so far impacted nine companies: Baidu, Tencent Music, Discovery, Farfetch, GSX Techedu, Shopify, Vipshop, iQIYI and ViacomCBS. Banks put colossal blocks of the securities up for sale — the largest collection in at least a decade, according to one analyst note.

Derivatives dealings

How was Hwang able to build such large stakes in companies and remain largely undetected? The answer lies in a type of financial instrument called total return swaps. Also known as contracts-for-difference, swaps are derivatives that allow investors to pay a fee and in turn receive cash based on the performance of an underlying asset. The bank owns the underlying security and in the event of any losses, payments are due from the hedge fund to the bank. Swaps have boomed in popularity but have been criticised as they allow investors to amass stakes in companies without disclosing their holdings the way they would have to do with equity stakes of a similar size. They are often used by activist funds to disguise their positions as they build positions in target companies.

Archegos transacted almost exclusively in total return swaps, said several people familiar with the fund’s operations. And it further magnified its footprint by holding the swaps with multiple banks. Prime brokerages may have not been aware of the extent of their own exposure to Archegos or being racked up at rival banks, said a number of people involved. “The reality is that prime brokers are still piecing it all together,” said one trader, hours after the block trades first started to hit the market. Others disputed this. “It’s inconceivable that we loaned him so much or that we were not aware of the other banks’ positions,” said an executive at a bank with billions of dollars of exposure to Archegos.

Fewer than 10 banks racked up more than $50bn of credit exposure to Archegos, said people familiar with the matter. One Hong Kong-based investor said: “Did any bank know how big this fund was getting and how leveraged it really was? If they did know, why were they still lending at such aggressive terms?” A number of the banks were lending to Archegos so that it was as much as eight times levered, meaning for every one stock the fund bought, the bank would lend it seven more, according to people familiar with the matter. In some trades, leverage ratios may have hit as high as 20 times, one person with knowledge of the fund said. It meant that Archegos was able to accumulate large, debt-fuelled positions without either publicly disclosing the positions or owning the underlying security. “If you’re holding everything as swaps, the reality of what you have to declare to your banks is very little,” said one hedge fund executive with knowledge of trading the instruments.

Despite the limited disclosure, the Archegos affair raises questions about banks’ risk management, which is likely to attract the attention of regulators. “It’s not so much the quantum of the bank’s lending that is the issue, it’s whether the bank believed it had appropriately hedged itself and whether it was comfortable in the collateral it had taken for the loan in a potential liquidation scenario,” said a senior Wall Street trader. An executive at a large broker said: “This is why the big banks all blew themselves up in 2008 — over-the-counter derivatives with leverage via a prime broker. Banks are better capitalised now, so this shouldn’t kill any one of them, but it will ruin people’s party and reawaken the regulators.” One Tokyo-based banker familiar with the situation said: “You get a pretty good understanding of the general situation around Hwang, and the kind of calculations these prime brokers were all making about risk and reward when you look at the way Goldman behaved.” For years the hedge fund manager was blacklisted by the US bank, which “felt like a no-brainer considering Hwang’s reputation. Then suddenly they are doing everything they can to get him as a client and lend him money,” the banker added. “So it’s greed trumping fear, right until that stopped last week.”

How Bill Hwang got back into banks’ good books — then blew them up. Prime brokers shook off concerns about Archegos as they eyed lucrative lending

In 2012, New York-based hedge fund Tiger Asia Management pleaded guilty to using inside information to trade Chinese bank stocks, resulting in a massive settlement with US regulators. It marked a fall from grace for its founder Bill Hwang, one of the so-called “Tiger Cub” veterans of Julian Robertson’s Tiger Management fund. In theory Hwang might have found himself permanently blacklisted by investment banks everywhere.

But just 12 months after he was forced to return money to investors, Hwang was back in the game. He set up a secretive new family office called Archegos Capital Management. And soon many of the world’s top investment banks were fiercely competing for its business.

Banks including Credit Suisse and Nomura on Monday warned investors and regulators that they face billions of dollars in losses from their dealings with Archegos after it defaulted on margin calls. Between them the banks had extended billions of dollars in credit to the family office to allow it to make highly-levered bets on US and Chinese stocks.

As markets around the world digested the shock announcements, bankers and investors were left scrambling to answer a series of questions:

why had banks bent over backwards to deal with a hedge fund manager with such a chequered history?

How had Archegos managed to stay largely beneath the radar despite amassing large positions in blue-chip names?

And what will be the regulatory fallout from the debacle?

“No one has ever seen anything like this before,” said an executive at a Wall Street bank. “The scale, the potential implications for our business, and how so many banks could be so taken-in by either their own greed or by an otherwise interesting investor.”

‘Aggressive, moneymaking genius’

Following his brush with the law, initially banks’ risk departments had deep reservations about dealing with Hwang. Once Hwang started running Archegos, Goldman Sachs took the longest to remove him from its blacklist. The US bank started to work with him again just last year, according to two people close to the matter, but only after years of lobbying by its bankers to convince the risk department to allow it. Hwang was seen as a compelling prospective client by prime brokers, the potentially lucrative but risky division of investment banks that loans cash and securities to hedge funds and processes their trades.

Concerns about his reputation and history were offset by a sense of the huge opportunities from dealing with him, according to two of Archegos’s prime brokers.

He is known as an “aggressive, moneymaking genius”, according to one analyst note, who grew Archegos from assets of about $200m at its 2012 launch to almost $10bn in just nine years. The fee-hungry investment banks were ravenous for Hwang’s trading commissions and desperate to lend him money so he could magnify his bets.

Those included taking outsized positions in stocks such as Chinese technology company Baidu and US media giant Viacom. “It’s pretty hard for me to defend why we loaned him so much,” said an executive at a bank with billions of dollars of exposure to Archegos.

Nomura on Monday morning warned it was facing $2bn in estimated losses, and Credit Suisse then said its potential losses could be “highly significant and material to our first-quarter results”. Three people close to the Swiss bank suggested the eventual figure could reach $3bn-$5bn.

The rapid unravelling of Archegos has led to scrutiny of its relationships with its prime brokers. Goldman and Morgan Stanley led a distressed stock-selling spree of almost $20bn of Hwang’s investments on Friday. Credit Suisse, Nomura and UBS could attempt to offload billions more in stocks this week. The great unravelling was triggered when Archegos defaulted on margin calls — orders to add cash or collateral to their broker accounts — after a slump in some of its securities. This prompted the banks to liquidate their positions to reduce their exposure to the stocks. The sell-off has so far impacted nine companies: Baidu, Tencent Music, Discovery, Farfetch, GSX Techedu, Shopify, Vipshop, iQIYI and ViacomCBS. Banks put colossal blocks of the securities up for sale — the largest collection in at least a decade, according to one analyst note.

Derivatives dealings

How was Hwang able to build such large stakes in companies and remain largely undetected? The answer lies in a type of financial instrument called total return swaps. Also known as contracts-for-difference, swaps are derivatives that allow investors to pay a fee and in turn receive cash based on the performance of an underlying asset. The bank owns the underlying security and in the event of any losses, payments are due from the hedge fund to the bank. Swaps have boomed in popularity but have been criticised as they allow investors to amass stakes in companies without disclosing their holdings the way they would have to do with equity stakes of a similar size. They are often used by activist funds to disguise their positions as they build positions in target companies.

Archegos transacted almost exclusively in total return swaps, said several people familiar with the fund’s operations. And it further magnified its footprint by holding the swaps with multiple banks. Prime brokerages may have not been aware of the extent of their own exposure to Archegos or being racked up at rival banks, said a number of people involved. “The reality is that prime brokers are still piecing it all together,” said one trader, hours after the block trades first started to hit the market. Others disputed this. “It’s inconceivable that we loaned him so much or that we were not aware of the other banks’ positions,” said an executive at a bank with billions of dollars of exposure to Archegos.

Fewer than 10 banks racked up more than $50bn of credit exposure to Archegos, said people familiar with the matter. One Hong Kong-based investor said: “Did any bank know how big this fund was getting and how leveraged it really was? If they did know, why were they still lending at such aggressive terms?” A number of the banks were lending to Archegos so that it was as much as eight times levered, meaning for every one stock the fund bought, the bank would lend it seven more, according to people familiar with the matter. In some trades, leverage ratios may have hit as high as 20 times, one person with knowledge of the fund said. It meant that Archegos was able to accumulate large, debt-fuelled positions without either publicly disclosing the positions or owning the underlying security. “If you’re holding everything as swaps, the reality of what you have to declare to your banks is very little,” said one hedge fund executive with knowledge of trading the instruments.

Despite the limited disclosure, the Archegos affair raises questions about banks’ risk management, which is likely to attract the attention of regulators. “It’s not so much the quantum of the bank’s lending that is the issue, it’s whether the bank believed it had appropriately hedged itself and whether it was comfortable in the collateral it had taken for the loan in a potential liquidation scenario,” said a senior Wall Street trader. An executive at a large broker said: “This is why the big banks all blew themselves up in 2008 — over-the-counter derivatives with leverage via a prime broker. Banks are better capitalised now, so this shouldn’t kill any one of them, but it will ruin people’s party and reawaken the regulators.” One Tokyo-based banker familiar with the situation said: “You get a pretty good understanding of the general situation around Hwang, and the kind of calculations these prime brokers were all making about risk and reward when you look at the way Goldman behaved.” For years the hedge fund manager was blacklisted by the US bank, which “felt like a no-brainer considering Hwang’s reputation. Then suddenly they are doing everything they can to get him as a client and lend him money,” the banker added. “So it’s greed trumping fear, right until that stopped last week.”

Grazie, Imar.

Premesso che siamo tutti adulti, vaccinati e nessuno ha responsabilità di nulla, non concordi sul fatto che DISCA sia stata portata giù da un driver che ormai è scoperto e non ha attinenza con la Società in sè ma solo col fatto che fosse nel portafoglio sintetico di Archegos? Non dico che sia regalata (ci sono analisti che la danno persino a $23), ma solo che questo crollo non "nasconde" molto altro ormai.

Un ratio spread lo puó valere.

Premesso che siamo tutti adulti, vaccinati e nessuno ha responsabilità di nulla, non concordi sul fatto che DISCA sia stata portata giù da un driver che ormai è scoperto e non ha attinenza con la Società in sè ma solo col fatto che fosse nel portafoglio sintetico di Archegos? Non dico che sia regalata (ci sono analisti che la danno persino a $23), ma solo che questo crollo non "nasconde" molto altro ormai.

Un ratio spread lo puó valere.

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Solo allo scopo di brainstorming e con tutti i disclaimer del caso, io penso che cercherei di non "mischiare" le motivazioni e capire qual'è il driver primario del trade.

Se pensi al rimbalzo (come ad es dopo una secondary offering), devi cercare il titolo che poterebbe mettere a segno il rimbalzo più sostanzioso, e questo c'entra poco coi fondamentali. Se poi usi le opzioni devi anche chiederti quanta parte di quel rimbalzo è già prezzato nella IV (va bene che con un DEBT ratio cerchi proprio di non esporti troppo sulla IV... ma credo che ci siamo capiti...).

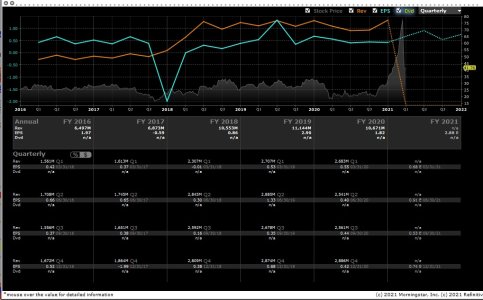

Se invece guardiamo ai fondamentali, d'accordo che DISCA non è GSX ma anche qui vedo pochi motivi "fondamentali " per cui una media company debba passare da 20 a 80 nel giro di qualche mese.

Fermo restando che guardo gli stessi numeri che vedi anche tu (es jpeg allegato), o forse anche meno... dunque difficilmente aggiungo qualcosa che non sai...e francamente non ho più nè tempo nè voglia di "entrare in profondità" nei bilanci quando - a mio parere - il mercato USA è in piena bolla di liquidità ....(che non vuol dire che crolla domani, ma anche qui credo che ci siamo capiti...)

PS tra l'altro, DISCA rilascia gli earnings domani....

Se pensi al rimbalzo (come ad es dopo una secondary offering), devi cercare il titolo che poterebbe mettere a segno il rimbalzo più sostanzioso, e questo c'entra poco coi fondamentali. Se poi usi le opzioni devi anche chiederti quanta parte di quel rimbalzo è già prezzato nella IV (va bene che con un DEBT ratio cerchi proprio di non esporti troppo sulla IV... ma credo che ci siamo capiti...).

Se invece guardiamo ai fondamentali, d'accordo che DISCA non è GSX ma anche qui vedo pochi motivi "fondamentali " per cui una media company debba passare da 20 a 80 nel giro di qualche mese.

Fermo restando che guardo gli stessi numeri che vedi anche tu (es jpeg allegato), o forse anche meno...

dunque difficilmente aggiungo qualcosa che non sai...e francamente non ho più nè tempo nè voglia di "entrare in profondità" nei bilanci quando - a mio parere - il mercato USA è in piena bolla di liquidità ....(che non vuol dire che crolla domani, ma anche qui credo che ci siamo capiti...)PS tra l'altro, DISCA rilascia gli earnings domani....

Allegati

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Grazie dell'analisi su Disca, che mi permette di valutare il titolo in modo piu' responsabile rispetto alle valutazioni poco informate che mi hanno spinto ieri ad avviare il piccolo trade che ho fatto in base a quelle considerazioni del Dip buy che ho esposto in precedenza.

Non ho fatto trade su Viacom e ne' sulla roba cinese, che non posso acquistare per limitazioni della banca.

Segnalo, per completezza, che un mio "collega" ha perso con ieri - dai massimi si intende, non da venerdi' - 200.000 Euro di patrimonio in Cina per il combinato disposto:

A) attivita' del family office fasullo che svolgeva attivita' di hedge fund

&

B) volonta' di listing americano sulle societa' cinesi oggetto anch'esse dell'attenzione da parte del family office

Non ho fatto trade su Viacom e ne' sulla roba cinese, che non posso acquistare per limitazioni della banca.

Segnalo, per completezza, che un mio "collega" ha perso con ieri - dai massimi si intende, non da venerdi' - 200.000 Euro di patrimonio in Cina per il combinato disposto:

A) attivita' del family office fasullo che svolgeva attivita' di hedge fund

&

B) volonta' di listing americano sulle societa' cinesi oggetto anch'esse dell'attenzione da parte del family office

Allegati

Ciao, bella discussione! Vi seguo molto volentieri.

Che ne pensate di Baidu come acquisto buy&hold?

Come P/E è un po’ altino, ma neanche tanto se si paragona ai grossi del Nasdaq.

A livello di mercato è il padrone indiscusso dei motori di ricerca in Cina e non credo nei prossimi anni la situazione cambierà molto. Per tutti questi motivi faccio fatica a pensare che non rimbalzi bene...

Che ne pensate di Baidu come acquisto buy&hold?

Come P/E è un po’ altino, ma neanche tanto se si paragona ai grossi del Nasdaq.

A livello di mercato è il padrone indiscusso dei motori di ricerca in Cina e non credo nei prossimi anni la situazione cambierà molto. Per tutti questi motivi faccio fatica a pensare che non rimbalzi bene...

ciroascarone

liberante

- Registrato

- 2/3/07

- Messaggi

- 22.031

- Punti reazioni

- 1.439

Nel week end leggevo di questo evento.

Così di prima impressione non mi pare avesse strategie così complesse alla fine si riduceva in grandi quote di società tech comprate a leva.

Spesso mi chiedo, guardano a me stesso, come sia possibile che banche enormi o investitori sgamati offrano billions di dollari su strategie sostanzialmente banali che spesso sono vincenti per il semplice fatto che i mercati sono sostanzialmente long da 20 e più anni. Tra lui e l'uomo della strada praticamente c'è solo una differenza l'uomo della strada non sarebbe mai andato a leva unidirezionale.

E ci vogliamo dimenticare dei casi tedeschi, etc etc.

E ci vogliamo dimenticare di Madoff 61 mld di dollari bruciati e sapete come li gestiva con una calcolatrice NON SCIENTIFICA, chiuso in una stanza di un grattacielo di Manhattan muoveva 61 mld con altri 3 dipendenti tra cui il fratello e suo figlio.

Quello che sempre mi sconcerta di queste cose non è la perdita ma è il fatto che gente in gamba abbia affidato miliardi di dollari a persone che li gestiscono con una penna, un foglio di carta ed una calcolatrice.

Io sarò che sono estremamente prudente ma qui siamo nel punto in cui l'audacia si trasforma in incoscienza.

sarà gente in gamba ne proprio settore (professionisti da 1 ml ll' anno...chirughi, avvocati , gente ammanicata con la politicaed i posti di potere) ...ma si più essere tali essendo al contempo degli sprovveduti ed affidano i loro soldi "per sentito dire" senza nemmeno tentare di indagare su come vengono gestiti...accade in moli altri settori...ad esempio "gente in gamba" che si affida a medici di grido solo per sentito dire senza vaerificare, nei limiti del possibile, se la fama giadagnata è meritata o meno..ora , con internet, questo è possibilie..il fatto è che prima di affidarsi ad un professionistata in qulsiasi campo (medico avvocato gestore finanziario ec...) bisogna documentarsi bene , nei limiti del possibile, sul suo curriculum sul fatto che la fama guadagnata sia meritata e su quali sono i metodi con cui lavora...conosco gente che ha avuto la vita distrutta da interventi chirurgici effettuati da medici "rinomati", per la pigrizia di non aver indagato e studiato prima di affidarsi a chichessia...troppo facile sperare di risolvere tutto con i soldi pagando , per un dato problema, un professionista rinomato...poichè accade che a volte la fama nn è meritata ma solo frutto di abile strategia di marketing, e ci si trova ad afidarsi ad un cane arrivato al successo non per abilità ma per un cocktail ben shakerato di capacità di vendersi (che nel mondo di oggi è tutto nelle professioni) di ammanicarsi e di inserirsi nell' ambiente pur in possesso di capacità non eccelese

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Il crollo del fondo d'investimento Archegos, spiegato - Il Post

Negli ultimi giorni il fallimento di un fondo di investimento statunitense praticamente sconosciuto, Archegos, ha provocato perdite di miliardi di dollari a numerose e celebri banche, ha fatto crollare il valore in borsa di alcune aziende che operano nei settori della tecnologia e dei media e ha creato molta confusione sui mercati internazionali.

Il crollo del fondo e le sue conseguenze sono il risultato di una serie di comportamenti rischiosi che hanno fatto preoccupare molti analisti di mercato: la ragione delle perdite enormi di questi giorni è che banche d’affari famose avevano concesso ad Archegos i fondi per fare investimenti miliardari e rischiosi, pur sapendo che il suo fondatore, Bill Hwang, meno di dieci anni fa era stato condannato e sanzionato per frode e insider trading (ci arriviamo, e comunque al momento non ci sono notizie di comportamenti illegali in questa vicenda).

Per ora i rischi di un possibile contagio provocato dal crollo di Archegos sembrano contenuti, e la vicenda potrebbe chiudersi con perdite molto grosse per alcune delle banche coinvolte, come Credit Suisse e la giapponese Nomura. Secondo alcuni analisti, il crollo di Archegos è tuttavia sintomo di un mercato che, grazie alla gran quantità di denaro messo in circolazione dal Quantitative Easing e dai bassi tassi di interesse, è «ubriaco di rischio», come ha detto un esperto a Bloomberg.

Bill Hwang è una piccola celebrità nel mondo della finanza americana. Il suo mentore, Julian Robertson, negli anni Novanta era uno dei finanzieri più celebri e ammirati nel mondo. Il fondo d’investimento di Robertson si chiamava Tiger Management, e i suoi collaboratori, tra cui Hwang, erano definiti dai media i «cuccioli di tigre».

Nel 2001 Hwang creò il suo fondo, Tiger Asia, specializzato in investimenti nei mercati asiatici: le cose andarono bene per diversi anni, finché nel 2012 Hwang non fu accusato dalla SEC, l’autorità di controllo dei mercati americana, di insider trading e manipolazione del mercato, cioè di aver usato informazioni riservate per facilitare i suoi affari. Hwang si dichiarò colpevole e fu costretto a pagare una multa di 44 milioni di dollari.

Dopo lo scandalo, Hwang sparì dalla vita pubblica, ma rinominò Tiger Asia come Archegos e lo trasformò in un cosiddetto “family office”, cioè una società che si occupa dell’amministrazione del patrimonio di un individuo o di una famiglia — in questo caso il patrimonio di Hwang.

Secondo la legislazione americana, i family office hanno molti meno obblighi di rendicontazione rispetto ai fondi d’investimento tradizionali: per esempio, quando un fondo o un individuo detengono più di 100 milioni di dollari in azioni sul mercato americano, sono obbligati a fornire alla SEC informazioni sui loro investimenti tutti i trimestri. Questo non avviene con i family office, specie se, come nel caso di Archegos, sono usati strumenti finanziari sofisticati per evitare la rendicontazione.

Secondo le ricostruzioni dei media americani, Archegos gestiva almeno 30 miliardi di dollari in azioni di aziende soprattutto americane e cinesi, come ViacomCBS, Discovery, Farfetch, Baidu, Tencent Music e GSX Techedu. Riusciva a farlo perché aveva stretto con alcune delle più importanti banche del mondo dei contratti che si chiamano “total return swap”, cioè dei derivati in base ai quali la banca compra un pacchetto di azioni su commissione di un cliente, lo tiene nel proprio portafoglio di investimento ma trasferisce al cliente tutti i i guadagni e tutte le perdite di quelle azioni, in cambio di una sostanziosa commissione e una percentuale dei guadagni.

In pratica, grazie a questo tipo di derivati la banca si affida al buon fiuto per gli affari del suo cliente, e se l’affare va bene condivide il profitto. Il cliente, in cambio, ha il beneficio di non risultare come il compratore delle azioni: in effetti, fino alla fine della settimana scorsa, quando le banche coinvolte e travolte dalle perdite hanno rivelato il nome del cliente, il resto del mercato non aveva idea che dietro alle enormi quantità di azioni comprate negli scorsi mesi e poi vendute in tutta fretta ci fosse Archegos.

In questo modo, grazie alla collaborazione delle banche, Hwang riusciva a gestire decine di miliardi di dollari senza figurare come investitore, e senza nemmeno averli, i miliardi: una parte consistente del capitale, infatti, era messo direttamente dalle banche. Tutte queste operazioni sono perfettamente legali, ma sono molto rischiose, specie se, come in questo caso, gli investimenti sono ingenti. Per questo il cliente beneficiario degli swap deve essere molto affidabile: le banche erano convinte che Hwang lo fosse, nonostante i suoi trascorsi.

Tra le banche che hanno fatto affari con Hwang, e che adesso si trovano nei guai, ci sono Goldman Sachs, Morgan Stanley, UBS, Nomura, Credit Suisse e Deutsche Bank: praticamente il meglio della finanza mondiale.

Inizialmente, in effetti, le banche avevano guadagnato un bel po’ con gli investimenti di Hwang, anche perché operazioni così ingenti con con gli swap sono spesso delle profezie che si autoavverano: se famose banche comprano in massa azioni di ViacomCBS, per esempio, il titolo dell’azienda aumenta di valore e altri investitori sono invogliati a comprarlo.

Il problema è che, come ha scritto il New York Times, nelle ultime settimane Hwang ha avuto una serie di «colpi di sfortuna», che hanno fatto crollare uno a uno i suoi investimenti.

Il titolo di ViacomCBS, per esempio, stava crescendo a buon ritmo finché l’azienda non ha deciso di immettere sul mercato 2,6 miliardi di dollari di nuove azioni, provocando un forte calo di valore.

Baidu, un motore di ricerca cinese, fino a febbraio stava crescendo molto, ma il titolo è crollato nelle ultime settimane dopo un debutto deludente alla borsa di Hong Kong.

Anche altre aziende come GSX Techedu hanno avuto un calo di valore.

Insomma, per ragioni indipendenti tra loro molti dei titoli su cui aveva scommesso Hwang hanno cominciato a perdere di valore in maniera consistente nelle ultime settimane. Man mano che le perdite aumentavano, le banche, che sono i proprietari effettivi dei titoli, hanno cominciato a chiedere ad Archegos nuovi collaterali, cioè di aumentare la quantità di soldi versati per limitare le perdite (questa richiesta si chiama “margin call”).

Archegos inizialmente ci ha provato, ma poi le perdite sono diventate troppo elevate, e il fondo è crollato.

A quel punto, le banche coinvolte hanno cominciato a liberarsi dei titoli che crollavano, in massa e il più rapidamente possibile, per cercare di limitare al minimo le perdite: questa operazione si chiama “fire sell”, e nella giornata di venerdì ha mandato in confusione i mercati, perché le azioni vendute sono state milioni.

Secondo l’Economist, soltanto venerdì sono stati venduti 20 miliardi di dollari di azioni. Ovviamente tutti gli operatori di mercato, vedendo che le più importanti banche del mondo stavano vendendo a tutta velocità azioni di certe aziende, hanno cominciato a fare lo stesso, ed è stato un fuggi fuggi generale: il titolo in borsa di ViacomCBS, per esempio, nel corso dell’ultima settimana ha perso il 55 per cento del suo valore. Tutti i titoli coinvolti hanno subìto crolli eccezionali in poco tempo.

Alcune delle banche che avevano fatto affari con Hwang, come Goldman Sachs e Morgan Stanley, sono state più rapide di altre nella vendita in massa e sono riuscite a limitare i danni. Altre ci hanno messo un po’ più di tempo a rendersi conto di quello che stava succedendo, e hanno avuto perdite miliardarie, perché ovviamente più tardi ci si libera dei titoli che stanno crollando e più il prezzo di vendita diminuisce.

Le banche più danneggiate sarebbero state Credit Suisse, che secondo stime non ufficiali avrebbe perso tra i 3 e i 4 miliardi di dollari, e la giapponese Nomura, che ha fatto sapere ai suoi clienti di prevedere una perdita di 2 miliardi di dollari, forse di più se i titoli crolleranno ancora.

Per ora sembra che il crollo di Archegos non abbia provocato gravi contagi sui mercati. Inizialmente si era temuto che altri fondi che fanno ampio uso di derivati avrebbero potuto essere coinvolti nella vicenda, o che le perdite delle banche avrebbero potuto riflettersi sugli investitori. Non sta succedendo, anche se gli esperti non escludono nuovi problemi.

Rimane da chiedersi perché le più importanti banche mondiali si siano fidate a fare affari miliardari con un finanziere già screditato come Hwang.

Una delle ragioni potrebbe essere che, come ha scritto l’Economist, «per Wall Street è sempre più difficile ottenere soldi da persone che non fanno scommesse sconsiderate»: a causa delle regole imposte dopo la crisi finanziaria del 2008 per le banche è diventato sempre più sconveniente scommettere direttamente in borsa, mentre i guadagni che fino a qualche anno fa si ottenevano grazie alle commissioni sul trading sono svaniti a causa dell’arrivo di piattaforme digitali come Robinhood. Le banche hanno finito così per affidarsi ad affari sempre più rischiosi.

Negli ultimi giorni il fallimento di un fondo di investimento statunitense praticamente sconosciuto, Archegos, ha provocato perdite di miliardi di dollari a numerose e celebri banche, ha fatto crollare il valore in borsa di alcune aziende che operano nei settori della tecnologia e dei media e ha creato molta confusione sui mercati internazionali.

Il crollo del fondo e le sue conseguenze sono il risultato di una serie di comportamenti rischiosi che hanno fatto preoccupare molti analisti di mercato: la ragione delle perdite enormi di questi giorni è che banche d’affari famose avevano concesso ad Archegos i fondi per fare investimenti miliardari e rischiosi, pur sapendo che il suo fondatore, Bill Hwang, meno di dieci anni fa era stato condannato e sanzionato per frode e insider trading (ci arriviamo, e comunque al momento non ci sono notizie di comportamenti illegali in questa vicenda).

Per ora i rischi di un possibile contagio provocato dal crollo di Archegos sembrano contenuti, e la vicenda potrebbe chiudersi con perdite molto grosse per alcune delle banche coinvolte, come Credit Suisse e la giapponese Nomura. Secondo alcuni analisti, il crollo di Archegos è tuttavia sintomo di un mercato che, grazie alla gran quantità di denaro messo in circolazione dal Quantitative Easing e dai bassi tassi di interesse, è «ubriaco di rischio», come ha detto un esperto a Bloomberg.

Bill Hwang è una piccola celebrità nel mondo della finanza americana. Il suo mentore, Julian Robertson, negli anni Novanta era uno dei finanzieri più celebri e ammirati nel mondo. Il fondo d’investimento di Robertson si chiamava Tiger Management, e i suoi collaboratori, tra cui Hwang, erano definiti dai media i «cuccioli di tigre».

Nel 2001 Hwang creò il suo fondo, Tiger Asia, specializzato in investimenti nei mercati asiatici: le cose andarono bene per diversi anni, finché nel 2012 Hwang non fu accusato dalla SEC, l’autorità di controllo dei mercati americana, di insider trading e manipolazione del mercato, cioè di aver usato informazioni riservate per facilitare i suoi affari. Hwang si dichiarò colpevole e fu costretto a pagare una multa di 44 milioni di dollari.

Dopo lo scandalo, Hwang sparì dalla vita pubblica, ma rinominò Tiger Asia come Archegos e lo trasformò in un cosiddetto “family office”, cioè una società che si occupa dell’amministrazione del patrimonio di un individuo o di una famiglia — in questo caso il patrimonio di Hwang.

Secondo la legislazione americana, i family office hanno molti meno obblighi di rendicontazione rispetto ai fondi d’investimento tradizionali: per esempio, quando un fondo o un individuo detengono più di 100 milioni di dollari in azioni sul mercato americano, sono obbligati a fornire alla SEC informazioni sui loro investimenti tutti i trimestri. Questo non avviene con i family office, specie se, come nel caso di Archegos, sono usati strumenti finanziari sofisticati per evitare la rendicontazione.

Secondo le ricostruzioni dei media americani, Archegos gestiva almeno 30 miliardi di dollari in azioni di aziende soprattutto americane e cinesi, come ViacomCBS, Discovery, Farfetch, Baidu, Tencent Music e GSX Techedu. Riusciva a farlo perché aveva stretto con alcune delle più importanti banche del mondo dei contratti che si chiamano “total return swap”, cioè dei derivati in base ai quali la banca compra un pacchetto di azioni su commissione di un cliente, lo tiene nel proprio portafoglio di investimento ma trasferisce al cliente tutti i i guadagni e tutte le perdite di quelle azioni, in cambio di una sostanziosa commissione e una percentuale dei guadagni.

In pratica, grazie a questo tipo di derivati la banca si affida al buon fiuto per gli affari del suo cliente, e se l’affare va bene condivide il profitto. Il cliente, in cambio, ha il beneficio di non risultare come il compratore delle azioni: in effetti, fino alla fine della settimana scorsa, quando le banche coinvolte e travolte dalle perdite hanno rivelato il nome del cliente, il resto del mercato non aveva idea che dietro alle enormi quantità di azioni comprate negli scorsi mesi e poi vendute in tutta fretta ci fosse Archegos.

In questo modo, grazie alla collaborazione delle banche, Hwang riusciva a gestire decine di miliardi di dollari senza figurare come investitore, e senza nemmeno averli, i miliardi: una parte consistente del capitale, infatti, era messo direttamente dalle banche. Tutte queste operazioni sono perfettamente legali, ma sono molto rischiose, specie se, come in questo caso, gli investimenti sono ingenti. Per questo il cliente beneficiario degli swap deve essere molto affidabile: le banche erano convinte che Hwang lo fosse, nonostante i suoi trascorsi.

Tra le banche che hanno fatto affari con Hwang, e che adesso si trovano nei guai, ci sono Goldman Sachs, Morgan Stanley, UBS, Nomura, Credit Suisse e Deutsche Bank: praticamente il meglio della finanza mondiale.

Inizialmente, in effetti, le banche avevano guadagnato un bel po’ con gli investimenti di Hwang, anche perché operazioni così ingenti con con gli swap sono spesso delle profezie che si autoavverano: se famose banche comprano in massa azioni di ViacomCBS, per esempio, il titolo dell’azienda aumenta di valore e altri investitori sono invogliati a comprarlo.

Il problema è che, come ha scritto il New York Times, nelle ultime settimane Hwang ha avuto una serie di «colpi di sfortuna», che hanno fatto crollare uno a uno i suoi investimenti.

Il titolo di ViacomCBS, per esempio, stava crescendo a buon ritmo finché l’azienda non ha deciso di immettere sul mercato 2,6 miliardi di dollari di nuove azioni, provocando un forte calo di valore.

Baidu, un motore di ricerca cinese, fino a febbraio stava crescendo molto, ma il titolo è crollato nelle ultime settimane dopo un debutto deludente alla borsa di Hong Kong.

Anche altre aziende come GSX Techedu hanno avuto un calo di valore.

Insomma, per ragioni indipendenti tra loro molti dei titoli su cui aveva scommesso Hwang hanno cominciato a perdere di valore in maniera consistente nelle ultime settimane. Man mano che le perdite aumentavano, le banche, che sono i proprietari effettivi dei titoli, hanno cominciato a chiedere ad Archegos nuovi collaterali, cioè di aumentare la quantità di soldi versati per limitare le perdite (questa richiesta si chiama “margin call”).

Archegos inizialmente ci ha provato, ma poi le perdite sono diventate troppo elevate, e il fondo è crollato.

A quel punto, le banche coinvolte hanno cominciato a liberarsi dei titoli che crollavano, in massa e il più rapidamente possibile, per cercare di limitare al minimo le perdite: questa operazione si chiama “fire sell”, e nella giornata di venerdì ha mandato in confusione i mercati, perché le azioni vendute sono state milioni.

Secondo l’Economist, soltanto venerdì sono stati venduti 20 miliardi di dollari di azioni. Ovviamente tutti gli operatori di mercato, vedendo che le più importanti banche del mondo stavano vendendo a tutta velocità azioni di certe aziende, hanno cominciato a fare lo stesso, ed è stato un fuggi fuggi generale: il titolo in borsa di ViacomCBS, per esempio, nel corso dell’ultima settimana ha perso il 55 per cento del suo valore. Tutti i titoli coinvolti hanno subìto crolli eccezionali in poco tempo.

Alcune delle banche che avevano fatto affari con Hwang, come Goldman Sachs e Morgan Stanley, sono state più rapide di altre nella vendita in massa e sono riuscite a limitare i danni. Altre ci hanno messo un po’ più di tempo a rendersi conto di quello che stava succedendo, e hanno avuto perdite miliardarie, perché ovviamente più tardi ci si libera dei titoli che stanno crollando e più il prezzo di vendita diminuisce.

Le banche più danneggiate sarebbero state Credit Suisse, che secondo stime non ufficiali avrebbe perso tra i 3 e i 4 miliardi di dollari, e la giapponese Nomura, che ha fatto sapere ai suoi clienti di prevedere una perdita di 2 miliardi di dollari, forse di più se i titoli crolleranno ancora.

Per ora sembra che il crollo di Archegos non abbia provocato gravi contagi sui mercati. Inizialmente si era temuto che altri fondi che fanno ampio uso di derivati avrebbero potuto essere coinvolti nella vicenda, o che le perdite delle banche avrebbero potuto riflettersi sugli investitori. Non sta succedendo, anche se gli esperti non escludono nuovi problemi.

Rimane da chiedersi perché le più importanti banche mondiali si siano fidate a fare affari miliardari con un finanziere già screditato come Hwang.

Una delle ragioni potrebbe essere che, come ha scritto l’Economist, «per Wall Street è sempre più difficile ottenere soldi da persone che non fanno scommesse sconsiderate»: a causa delle regole imposte dopo la crisi finanziaria del 2008 per le banche è diventato sempre più sconveniente scommettere direttamente in borsa, mentre i guadagni che fino a qualche anno fa si ottenevano grazie alle commissioni sul trading sono svaniti a causa dell’arrivo di piattaforme digitali come Robinhood. Le banche hanno finito così per affidarsi ad affari sempre più rischiosi.

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Da tutte queste ricostruzioni nasce la convinzione che, in nuce, il caso di Billie Hwang possa essere ricondotto ad una "stangata" da parte delle banche americane avvenuta ai danni delle banche straniere, come le svizzere e la giapponese Nomura. Sul continente americano le banche americane, o in un modo e nell'altro, la svangano sempre per la protezione geopolitica di cui godono (fuori dagli Usa e' un altro discorso).

La banche straniere che cercano di mangiare nel piatto delle banche americane oppure che stringono cordate di affari con esse - come avvenuto nel caso di Archegos - finiscono sempre male al primo stormir di fronde. Ricordo il famoso caso della filiale di Atlanta della BNL ... oppure Deutsche Bank che ci ha rimesso le ossa in Usa.

Se benissimo che nel mondo delle banche non e' la prassi, ma se fossi in Nomura o in Credit Suisse alzerei la voce con le autorita' bancarie americane per la mancata par condicio nella liquidazione degli asset di Archegos.

La banche straniere che cercano di mangiare nel piatto delle banche americane oppure che stringono cordate di affari con esse - come avvenuto nel caso di Archegos - finiscono sempre male al primo stormir di fronde. Ricordo il famoso caso della filiale di Atlanta della BNL ... oppure Deutsche Bank che ci ha rimesso le ossa in Usa.

Se benissimo che nel mondo delle banche non e' la prassi, ma se fossi in Nomura o in Credit Suisse alzerei la voce con le autorita' bancarie americane per la mancata par condicio nella liquidazione degli asset di Archegos.