reganam

Nuovo Utente

- Registrato

- 19/11/09

- Messaggi

- 25.223

- Punti reazioni

- 1.305

Comprare casa? Conviene

Ma solo se la tieni per dieci anni

L'affitto può risultare vantaggioso se la casa è grande. Con il bilocale la situazione volge a favore dell'acquisto

Comprare casa? Conviene Ma solo se la tieni per dieci anni - Milano

MILANO - A prima vista non c'è proprio confronto: acquistando la casa ci si garantisce per il futuro mentre con l'affitto si spendono soldi a fondo perduto. I dati sulla diffusione della proprietà in Italia fa capire che così la pensano gli italiani e anche a Milano, città dove storicamente anche la buona borghesia «andava in affitto» la proprietà è largamente maggioritaria e oggi l'offerta in locazione supera di gran lunga la domanda. O per essere più precisi, supera di molto la domanda di persone che poi sono in grado realmente di sostenere il peso dell'affitto.

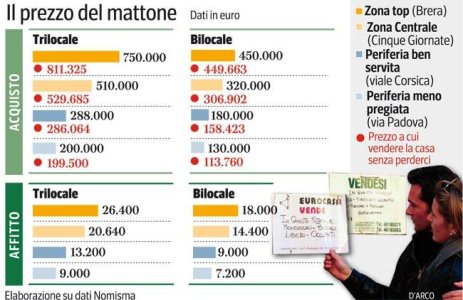

Il match però, se si fanno i conti, non ha l'esito che apparirebbe scontato e per dimostrarlo abbiamo provato a valutare otto situazioni diverse in città. Per quattro zone tipo di Milano abbiamo computato i costi dell'acquisto e della locazione di immobili dalle medesime caratteristiche adattando i valori di mercato rilevati dall'ultimo rapporto sul mercato immobiliare di Nomisma (GUARDA LA SCHEDA). Il calcolo non dice in assoluto che cosa è più conveniente ma indica il prezzo a cui a termine locazione bisognerebbe rivendere l'immobile per pareggiare i conti. Se questo valore è più alto di quello iniziale l'acquisto potrebbe risultare conveniente solo se la rivendita avvenisse in una fase espansiva del mercato.

E così si scopre che l'affitto può risultare vantaggioso se la casa è grande o di pregio. A Brera ad esempio un trilocale dovrebbe rivalutarsi di almeno l'1% all'anno perché l'acquisto risulti conveniente. In piazza Cinque Giornate è comunque necessario un sia pur minimo incremento di prezzo mentre in viale Corsica, a circa un chilometro di distanza, bisogna almeno che prezzo di acquisto e prezzo di rivendita pareggino il conto. Con il bilocale, la situazione volge a favore dell'acquisto nonostante abbiamo ipotizzato che metà della somma necessaria a comprare venga finanziata da un mutuo. Ad esempio in via Padova, dove i prezzi sono scesi di parecchio negli ultimi anni, chi comprasse alle quotazioni attuali un modesto bilocale potrebbe anche permettersi di perdere il 2% all'anno del valore senza fare un cattivo affare.

Ma come sono fatti questi conti? Tra le spese di chi acquista abbiamo computato i costi legati all'acquisizione, la manutenzione straordinaria, l'Imu prima casa, il mancato incasso degli interessi da investimento (se spendo 300 mila euro per una casa rinuncio a guadagnare circa 9.000 euro netti all'anno derivanti dalle cedole dei Btp) e, per il bilocale, il costo del mutuo. Tra i guadagni una sola voce, ma assolutamente fondamentale: il risparmio dell'affitto. Questo oggi, se il contratto è regolare, rimane fermo per 8 anni, perché se il proprietario sceglie il regime fiscale della cedolare secca non può aumentare il canone per tutta la durata del contratto.

Bisogna comunque precisare che una simulazione finanziaria come quella qui presentata non solo rimane confinata in un ambito teorico, ma anche che vi sono altri fattori da considerare, quando si è realmente in grado di scegliere tra acquisto e mutuo. La prima è la più importante di tutte: capire per quanto tempo si pensa di abitare nella casa. Dopo dieci anni l'acquisto, almeno sulla base dell'esperienza del passato, risulta sempre più conveniente, per meno di cinque non lo è quasi mai. E poi c'è il fattore psicologico della sicurezza. Infine l'interesse che si ha per la casa: in affitto non si è liberi di modificare l'assetto dell'immobile e comunque non è conveniente farlo. Ad alcuni potrebbe non importare nulla per altri invece sarebbe un ostacolo insormontabile.

Gino Pagliuca

20 dicembre 2012 | 8:58

Ma solo se la tieni per dieci anni

L'affitto può risultare vantaggioso se la casa è grande. Con il bilocale la situazione volge a favore dell'acquisto

Comprare casa? Conviene Ma solo se la tieni per dieci anni - Milano

MILANO - A prima vista non c'è proprio confronto: acquistando la casa ci si garantisce per il futuro mentre con l'affitto si spendono soldi a fondo perduto. I dati sulla diffusione della proprietà in Italia fa capire che così la pensano gli italiani e anche a Milano, città dove storicamente anche la buona borghesia «andava in affitto» la proprietà è largamente maggioritaria e oggi l'offerta in locazione supera di gran lunga la domanda. O per essere più precisi, supera di molto la domanda di persone che poi sono in grado realmente di sostenere il peso dell'affitto.

Il match però, se si fanno i conti, non ha l'esito che apparirebbe scontato e per dimostrarlo abbiamo provato a valutare otto situazioni diverse in città. Per quattro zone tipo di Milano abbiamo computato i costi dell'acquisto e della locazione di immobili dalle medesime caratteristiche adattando i valori di mercato rilevati dall'ultimo rapporto sul mercato immobiliare di Nomisma (GUARDA LA SCHEDA). Il calcolo non dice in assoluto che cosa è più conveniente ma indica il prezzo a cui a termine locazione bisognerebbe rivendere l'immobile per pareggiare i conti. Se questo valore è più alto di quello iniziale l'acquisto potrebbe risultare conveniente solo se la rivendita avvenisse in una fase espansiva del mercato.

E così si scopre che l'affitto può risultare vantaggioso se la casa è grande o di pregio. A Brera ad esempio un trilocale dovrebbe rivalutarsi di almeno l'1% all'anno perché l'acquisto risulti conveniente. In piazza Cinque Giornate è comunque necessario un sia pur minimo incremento di prezzo mentre in viale Corsica, a circa un chilometro di distanza, bisogna almeno che prezzo di acquisto e prezzo di rivendita pareggino il conto. Con il bilocale, la situazione volge a favore dell'acquisto nonostante abbiamo ipotizzato che metà della somma necessaria a comprare venga finanziata da un mutuo. Ad esempio in via Padova, dove i prezzi sono scesi di parecchio negli ultimi anni, chi comprasse alle quotazioni attuali un modesto bilocale potrebbe anche permettersi di perdere il 2% all'anno del valore senza fare un cattivo affare.

Ma come sono fatti questi conti? Tra le spese di chi acquista abbiamo computato i costi legati all'acquisizione, la manutenzione straordinaria, l'Imu prima casa, il mancato incasso degli interessi da investimento (se spendo 300 mila euro per una casa rinuncio a guadagnare circa 9.000 euro netti all'anno derivanti dalle cedole dei Btp) e, per il bilocale, il costo del mutuo. Tra i guadagni una sola voce, ma assolutamente fondamentale: il risparmio dell'affitto. Questo oggi, se il contratto è regolare, rimane fermo per 8 anni, perché se il proprietario sceglie il regime fiscale della cedolare secca non può aumentare il canone per tutta la durata del contratto.

Bisogna comunque precisare che una simulazione finanziaria come quella qui presentata non solo rimane confinata in un ambito teorico, ma anche che vi sono altri fattori da considerare, quando si è realmente in grado di scegliere tra acquisto e mutuo. La prima è la più importante di tutte: capire per quanto tempo si pensa di abitare nella casa. Dopo dieci anni l'acquisto, almeno sulla base dell'esperienza del passato, risulta sempre più conveniente, per meno di cinque non lo è quasi mai. E poi c'è il fattore psicologico della sicurezza. Infine l'interesse che si ha per la casa: in affitto non si è liberi di modificare l'assetto dell'immobile e comunque non è conveniente farlo. Ad alcuni potrebbe non importare nulla per altri invece sarebbe un ostacolo insormontabile.

Gino Pagliuca

20 dicembre 2012 | 8:58

, infatti. Ma tutto fa brodo per dirottare gli investimenti sui titoli obbligazionari (azz, quelli sì che sono sicuri, peccato che si tratta "solo" di prestare soldi allo Stato o alle compagnie) e far caracollare il mercato immobiliare. Considerato però che i prezzi sono sempre sfacciatamente alti (almeno nel trigono maledetto Roma-Firenze-Venezia), ben vengano 'sti grafici catastrofisti del menga :bimbo:

, infatti. Ma tutto fa brodo per dirottare gli investimenti sui titoli obbligazionari (azz, quelli sì che sono sicuri, peccato che si tratta "solo" di prestare soldi allo Stato o alle compagnie) e far caracollare il mercato immobiliare. Considerato però che i prezzi sono sempre sfacciatamente alti (almeno nel trigono maledetto Roma-Firenze-Venezia), ben vengano 'sti grafici catastrofisti del menga :bimbo: