iuessei1981

Nuovo Utente

- Registrato

- 3/10/07

- Messaggi

- 8.291

- Punti reazioni

- 540

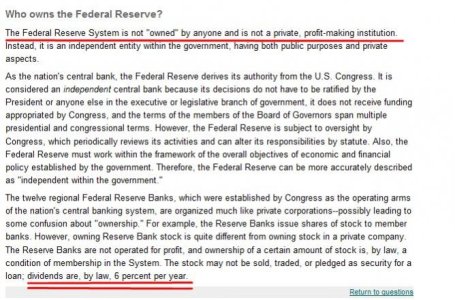

Ritengo utile ed interessante dare una rinfrescata all'assetto societario della FEDERAL RESERVE.

Assetto societario, perchè se qualcuno non lo sa, le banche centrali sono proprietà delle banche commerciali e d'investimento.

Assetto societario, perchè se qualcuno non lo sa, le banche centrali sono proprietà delle banche commerciali e d'investimento.

Quando sentiamo dire che Bernanke fa quantitative easing (traduzione: distribuisce soldi a destra e a manca) comprando titoli e debito sul mercato non sta facendo altro che indebitare gli americani.

Li indebita (e le banche si arricchiscono) perchè quei soldi Bernanke li VENDE (presta) agli USA che gli riconoscono gli interessi.

per cui non vi stupite e non vi chiedete "ma quanti cazz soldi hanno", li possono creare come e quando vogliono. Più ne creano e più stanno facendo meglio il loro lavoro, perchè i soldi che producono sono uguali alla merce che un imprenditore ha nel magazzino e la vuole vendere il prima possibile guadagnandoci il più possibile.

Le banche della FED, che sono private, emettono, ovvero creano, la moneta che usiamo. Nel 1964, la Commissione Camerale sulla Pratica Bancaria e la Valuta , il sottocomitato sulla Finanza Interna, nella seconda sessione dell'88esimo Congresso, pubblicò uno studio intitolato "Fatti sulla Moneta", che spiegava bene che cosa è la FED : " La Federal Reserve è una macchinetta che crea moneta. Può emettere moneta o assegni. Non ha il problema di coprire C'li assegni perché può ottenere le banconote da 5 e 10 dollari, necessarie per coprirli, semplicemente chiedendo all'ufficio del conio del Ministero del Tesoro di stamparle."

Anche per noi italiani vale lo stesso, la Banca d'Italia è partecipata dalle nostre banche commerciali, e a sua volta ha partecipazioni nella BCE, quindi potete intuire anche per chi lavora Trichet.

Quindi quando comprano sui mercati c'è poco da gioire, a meno che non siete sostenitori del debito e delle bolle.

---------------------------------------------------------

Here’s a look into who was involved in setting up the Federal Reserve in 1913.

* Rothschild Banks of London and Berlin (Rothschild and world economy)

* Lazard Brothers Bank of Paris

* Israel Moses Sieff Banks of Italy

* Warburg Bank of Hamburg, Germany and Amsterdam

* Kuhn Loeb Bank of New York

* Lehman Brothers Bank of New York

* Goldman Sachs Bank of New York

* Chase Manhattan Bank of New York (Controlled By the Rockefeller Family Tree)

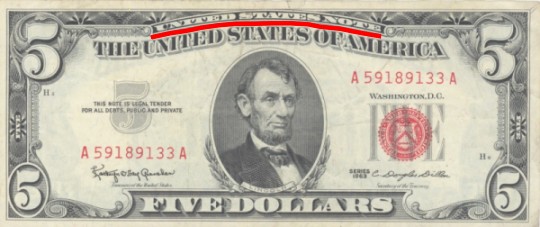

...“Un altro aspetto tralasciato del tentativo di Kennedy di riformare la società americana riguarda la moneta. Plausibilmente Kennedy riteneva che, ritornando alla Costituzione, la quale afferma che solamente il Congresso può coniare e regolare la moneta, il crescente debito nazionale poteva essere ridotto smettendo di pagare interessi ai banchieri del sistema della Federal Reserve, che stampava cartamoneta e la prestava al governo contro interessi. Egli si mosse in questo campo il 4 giugno 1963, firmando l'Ordine Esecutivo 11110 che chiedeva l'emissione di 4.292.893.815 dollari in banconote statunitensi attraverso il Tesoro anziché usando il tradizionale sistema della Federal Reserve. Quello stesso giorno, Kennedy firmò una legge che cambiava la garanzia dei biglietti da 1 e 2 dollari - da argento in oro - aggiungendo forza all'indebolita valuta statunitense."

Biglietto da 5 dollari del 1963. Notare la scritta in alto: "UNITED STATES NOTE", cioè "biglietto degli Stati Uniti d'America", quindi dei cittadini statunitensi!

I dollari (privati) della Federal Reserve hanno invece la scritta "FEDERAL RESERVE NOTE", e cioè "biglietto della FED", quindi dei banchieri!!!

Consiglio infine di perdere una mezz'oretta e leggere questa pagina

http://www.comedonchisciotte.net/modules.php?name=News&file=article&sid=1222

http://www.apfn.org/apfn/reserve.htm

Assetto societario, perchè se qualcuno non lo sa, le banche centrali sono proprietà delle banche commerciali e d'investimento.Quando sentiamo dire che Bernanke fa quantitative easing (traduzione: distribuisce soldi a destra e a manca) comprando titoli e debito sul mercato non sta facendo altro che indebitare gli americani.

Li indebita (e le banche si arricchiscono) perchè quei soldi Bernanke li VENDE (presta) agli USA che gli riconoscono gli interessi.

per cui non vi stupite e non vi chiedete "ma quanti cazz soldi hanno", li possono creare come e quando vogliono. Più ne creano e più stanno facendo meglio il loro lavoro, perchè i soldi che producono sono uguali alla merce che un imprenditore ha nel magazzino e la vuole vendere il prima possibile guadagnandoci il più possibile.

Le banche della FED, che sono private, emettono, ovvero creano, la moneta che usiamo. Nel 1964, la Commissione Camerale sulla Pratica Bancaria e la Valuta , il sottocomitato sulla Finanza Interna, nella seconda sessione dell'88esimo Congresso, pubblicò uno studio intitolato "Fatti sulla Moneta", che spiegava bene che cosa è la FED : " La Federal Reserve è una macchinetta che crea moneta. Può emettere moneta o assegni. Non ha il problema di coprire C'li assegni perché può ottenere le banconote da 5 e 10 dollari, necessarie per coprirli, semplicemente chiedendo all'ufficio del conio del Ministero del Tesoro di stamparle."

Anche per noi italiani vale lo stesso, la Banca d'Italia è partecipata dalle nostre banche commerciali, e a sua volta ha partecipazioni nella BCE, quindi potete intuire anche per chi lavora Trichet.

Quindi quando comprano sui mercati c'è poco da gioire, a meno che non siete sostenitori del debito e delle bolle.

---------------------------------------------------------

Here’s a look into who was involved in setting up the Federal Reserve in 1913.

* Rothschild Banks of London and Berlin (Rothschild and world economy)

* Lazard Brothers Bank of Paris

* Israel Moses Sieff Banks of Italy

* Warburg Bank of Hamburg, Germany and Amsterdam

* Kuhn Loeb Bank of New York

* Lehman Brothers Bank of New York

* Goldman Sachs Bank of New York

* Chase Manhattan Bank of New York (Controlled By the Rockefeller Family Tree)

...“Un altro aspetto tralasciato del tentativo di Kennedy di riformare la società americana riguarda la moneta. Plausibilmente Kennedy riteneva che, ritornando alla Costituzione, la quale afferma che solamente il Congresso può coniare e regolare la moneta, il crescente debito nazionale poteva essere ridotto smettendo di pagare interessi ai banchieri del sistema della Federal Reserve, che stampava cartamoneta e la prestava al governo contro interessi. Egli si mosse in questo campo il 4 giugno 1963, firmando l'Ordine Esecutivo 11110 che chiedeva l'emissione di 4.292.893.815 dollari in banconote statunitensi attraverso il Tesoro anziché usando il tradizionale sistema della Federal Reserve. Quello stesso giorno, Kennedy firmò una legge che cambiava la garanzia dei biglietti da 1 e 2 dollari - da argento in oro - aggiungendo forza all'indebolita valuta statunitense."

Biglietto da 5 dollari del 1963. Notare la scritta in alto: "UNITED STATES NOTE", cioè "biglietto degli Stati Uniti d'America", quindi dei cittadini statunitensi!

I dollari (privati) della Federal Reserve hanno invece la scritta "FEDERAL RESERVE NOTE", e cioè "biglietto della FED", quindi dei banchieri!!!

Consiglio infine di perdere una mezz'oretta e leggere questa pagina

http://www.comedonchisciotte.net/modules.php?name=News&file=article&sid=1222

http://www.apfn.org/apfn/reserve.htm