edoardogutierrez

Nuovo Utente

- Registrato

- 8/11/17

- Messaggi

- 911

- Punti reazioni

- 47

Mi sapete dire se i vincoli su fca fatti un mese fa meglio aspettare scadano oppure svincolare ora e passare su webank?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

2,50%

è corretto che non lo riporti numericamente, perchè è variabile con le variazioni del tasso BCE.

se però la gente leggesse il documento di sintesi di fine anno, lì è scritto proprio in chiaro...a fine anno era 2,6Potrebbe comparire lo stesso, come compariva prima, variando all'occorrenza.

E invece sembra proprio che non lo vogliano far sapere quanto rende...

Va aggiunto un mese a 0,5% al primo calcoloTraducendo la tua domanda in "2 mesi al tasso di WeBank mi compenseranno di 3 mesi su FCA?"

WeBank: x * (0.031 / 365) * 60

FCA: x * (0.025 / 365) * 90

Risultato: 2 mesi WB < 3 mesi FCA

E poi diciamo da martedi 8 feb tra svincolo e bonifici...Va aggiunto un mese a 0,5% al primo calcolo

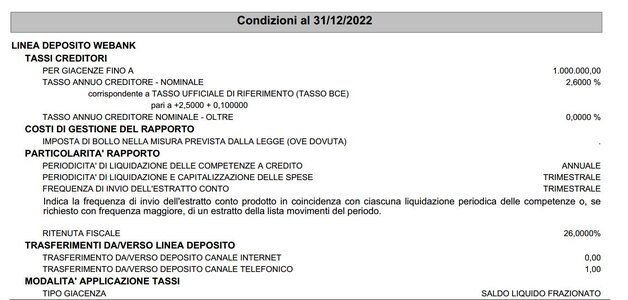

Comunque sul DDS al 31/12 oltre alla formula è scritto in chiaro 2,60%. Se la gente leggesse i documenti di sintesi contrattuale lo saprebbe....Potrebbe comparire lo stesso, come compariva prima, variando all'occorrenza.

E invece sembra proprio che non lo vogliano far sapere quanto rende...

Ho scritto la stessa cosa prima di leggere il tuo post...sembra quasi un copia e incolla.se però la gente leggesse il documento di sintesi di fine anno, lì è scritto proprio in chiaro...a fine anno era 2,6

quindi non è loro interesse pubblicizzarlo, ma neanche lo nascondono, visto che anche nel dds avrebbero potuto scrivere soltanto bce+0,10%...come nel sito...

Comunque sul DDS al 31/12 oltre alla formula è scritto in chiaro 2,60%. Se la gente leggesse i documenti di sintesi contrattuale lo saprebbe....

Secondo me comunque qualche programmatore magari aveva voluto fare qualcosa di fino e si era anche preparato una macro apposita che prendeva il valore corrente senza fare nessuna variazione alla pagina dell'hb....

Fatto sta che hanno fatto dietrofront.

")

Potremmo fare un po' di pubblicità sui social di webank, tanto qui sono strasicuri che non faranno la PMU...Comunque sul fatto che non ci tengano con tutti se stessi a far sapere che il libero rende 3,10% siamo tutti d'accordo, no ?...

Calcolo utileTraducendo la tua domanda in "2 mesi al tasso di WeBank mi compenseranno di 3 mesi su FCA?"

WeBank: x * (0.031 / 365) * 60

FCA: x * (0.025 / 365) * 90

Risultato: 2 mesi WB < 3 mesi FCA

e perchè mai dovrebbero tenerci con tutti se stessi a pubblicizzare la cosa? Si è capito da subito che non era loro intenzione fare raccolta...altrimenti avrebbero alzato il tasso del vincolato ed applicato le stesse condizioni ai nuovi clienti...non ti pare?Comunque sul fatto che non ci tengano con tutti se stessi a far sapere che il libero rende 3,10% siamo tutti d'accordo, no ?...

Avrei ancora una domanda, a riguardo della questione vincoli.

Quando si svincola viene applicato il tasso attivo in quel momento ? Per dire, se vincolo nel periodo del 3,10% ma poi il tasso scende a 1% il giorno prima dello svincolo, prendo 1% per tutto il periodo ?..

veramente si beneficia del tasso che è stato in vigore durante i vari periodi del vincolo...se guardi l' estratto conto di fine anno per gli interessi hai x giorni al 2,1 e x giorni al 2,6...se fosse come dici tu, tutti i giorni sarebbero stati calcolati al 2,6...

sì hai ragione, non avevo letto attentamente il punto 2). Si prendono gli interessi del libero come se il vincolo non fosse mai esistito.

L'hanno fatta prima che i tassi BCE aumentassero. Ma per certi versi sono stati avanti, onesti e lungimiranti... È come a dire: ti diamo un conto con ottime condizioni e un domani per proteggerti in qualche modo anche dall'inflazione. ...Peccato però che le condizioni Webank non diano più questa possibilità. Chi è rientrato nella promozione ora gode.e perchè mai dovrebbero tenerci con tutti se stessi a pubblicizzare la cosa? Si è capito da subito che non era loro intenzione fare raccolta...altrimenti avrebbero alzato il tasso del vincolato...non ti pare?

Strano?!?ah, ah...strano che tu abbia sorvolato questi 2 post di ieri, visto che il post successivo era proprio tuo...