plum

Member

- Registrato

- 26/9/13

- Messaggi

- 8.426

- Punti reazioni

- 556

Grazie, gentileDal 1/01/2023...

ricordarsi di confermare...

altrimenti non stara' a cambiare.

Vedi l'allegato 2861328

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Grazie, gentileDal 1/01/2023...

ricordarsi di confermare...

altrimenti non stara' a cambiare.

Vedi l'allegato 2861328

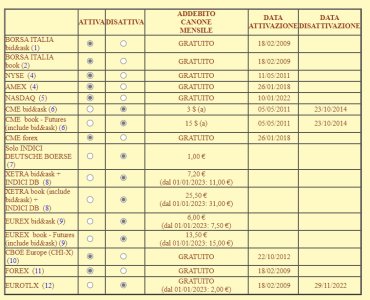

La risposta e' facile...Scusate, ma cosa sono questi canoni? Prima erano a 0?

La risposta e' facile...

prima erano come nella tabella intera sta scritto...

solo l'ultimo era a ZERO e passera' a 2 euro al mese...

dal 1° gennaio 2023.

Si ho capito, non sapevo però che ci fossero dei costi anche per la consultazione dei mercati, pensavo che gli unici costi dipendessero dalle commissioni. Comunque quelli gratuiti sono sufficienti, mi pare di capire, per l'investitore base, mentre quelli a pagamento possono servire agli investitori o traders più esperti...?

Un buono commissionale da 10.000 euro valido solo oggi ma utilizzabile a partire da domaniPoi ho visto che sono dal 99 con Directa

Oltre ai ringraziamenti aggiungerei : visto il consiglio dato e' lampante che da loro non sei pagato .

Grazie, non me ne ero assolutamente accortoDal 1/01/2023...

se a qualcuno l'avviso fosse scappato...

CUT

Domanda per neofita. Attualmente ho Fineco ma sto aprendo Directa perchè le commissioni Fineco sono da rapina.

Da 12,95 ad eseguito passerei a 5

La questione è un altra. Su Fineco ho delle minus da recuperare, da quel che ho capito dovrei chiudere Fineco non ho capito se solo conto titoli (se si può) e avrei così certificazione delle minus che passerei a Directa.

Ul discorso è questo: le minus vanno comunicate all'apertura conto Directa o potrei comunuicarle dopo? E' vero che così mi perderei una parte della compensazione ma potrei fare il tutto con più calma....

Puoi trasferire titoli e minusvalenze in qualsiasi momento, all'apertura non devi comunicare nulla...(ma questo vale per tutti gli intermediari )

Incuriosito....Grazie Genio!! ..sulla classica ho il messaggio che si paga ma sulla dLite risulta ancora gratuito... Io comunque disattivo

Anch'io ho scritto gratuito nella dlite, anche se alla fine non avendo mai attivato era disabilitato di defaultGrazie Genio!! ..sulla classica ho il messaggio che si paga ma sulla dLite risulta ancora gratuito... Io comunque disattivo

Che piattaforna stai a usare???Scusate una domanda stupida... sono alle prime armi. Ho fatto il primo trading con Directa (e fatto un piccolo gain). Ora ho venduto e comprato due titoli. Mi compare margine impegnato del 20%. Cosa vuol dire? Nel senso, il valore corrisponde al 20% del valore di ogni singolo titolo. Su queste cifre pago qualcosa di costi o è una cifra che Directa si tiene di scorta per operazioni tipo con leva o short? Scusate ma operavo con Fineco solo long e non so