Buongiorno,

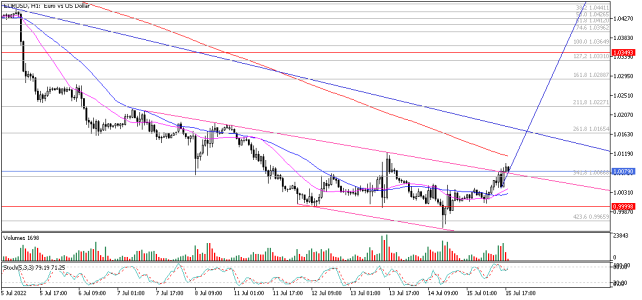

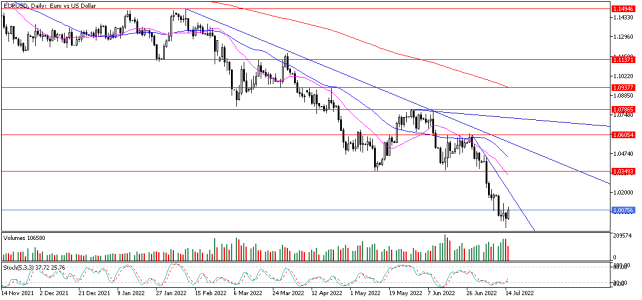

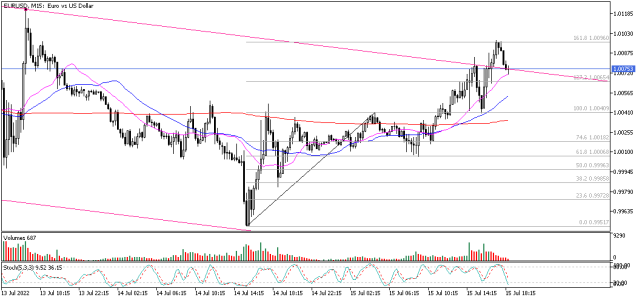

vedo che il 3d attira diversi neofiti alla ricerca di lumi sulle prospettive a medio-lungo termine di EUR/USD.

Difficile fare previsioni a lungo termine in presenza di tante variabili: il discorso è complesso, toccherebbe scenari macroeconomici e teorie non universalmente condivise. Cercherò di semplificarlo nei limiti delle mie limitate capacità.

Spesso si fa riferimento ai "fondamentali" di una economia per stimarne il rapporto con le altre valute, ma si tratta di un esercizio assai teorico e poco pratico, perché non esiste una formula universale che permetta di tradurlo in un range di cambio prefissato. In tempi moderni, gli Usa hanno argomentato formule empiriche a sostegno della teoria di una svalutazione artificiale dello Yuan condotta dalle autorità monetarie cinesi. Ma sono teorie di scarsa applicabilità pratica.

In generale, il prezzo di un bene è determinato dall'equilibrio fra domanda e offerta: il prezzo degli immobili è determinato sulla base dello stock di offerta e della domanda, ovvero sugli scambi effettivi. Analogamente, il valore di una azione quotata e la relativa capitalizzazione, vengono determinati sulla base degli scambi effettivi, non sempre svolti sulla base di analisi sulla reale redditività della società sottostante.

Per il Forex il discorso è un diverso, perché non riguarda un bene ma un mezzo e nasce per armonizzare lo scambio di beni e servizi fra nazioni che adottano una valuta differente. In assenza di un concambio con un mezzo comune (oro) il cambio valutario si assesta su valori determinati dalla domanda e dall'offerta, nonché dai correttivi imposti dalle banche centrali e dai governi a sostegno della propria valuta e della propria bilancia commerciale.

Per esplicitare tale concetto, prendiamo un esempio recente: il cambio USD/RUB. Schizzato in su con il conflitto in Ucraina, si è fortemente ridimensionato arrivando a valori addirittura inferiori rispetto all'inizio del conflitto: si tratta della forza implicita dell'economia russa? Rappresenta i "fondamentali"? Niente affatto: rappresenta l'equilibrio fra domanda e offerta, dove la domanda USD in cambio di rubli è sterilizzata dalle sanzioni economiche che impediscono l'acquisto di beni verso la Russia, mentre la domanda di rubli è sostenuta dalla vendita di beni energetici in rubli.

Un altro mezzo classico per correggere l'equilibrio fra domanda e offerta è rappresentato dai dazi, che alzano artificiosamente il prezzo dei beni in ingresso in un paese (vedi la politica dei dazi attuata da Trump) con la finalità di riequilibrare la bilancia commerciale.

Ma veniamo alle politiche attuate dalla banche centrali. Oltre alla possibilità di interventi diretti sul mercato dei cambi (lo sport preferito dalla SNB: alcuni ricorderanno il fallimento di hedge fund e broker in occasione dell'improvvisa rinuncia al cap price sul franco svizzero di qualche annetto fa) agisce principalmente sul tasso di cambio ufficiale. Ovviamente l'azione sui tassi non è finalizzata al "cambio", ma ha un importantissimo risvolto sullo stesso, specialmente in quest'epoca di enorme massa monetaria, leva finanziaria e mobilità dei capitali. Accanto al trade di beni e servizi, la mobilità dei capitali finanziari rappresenta una parte sempre più rilevante del meccanismo di domanda e offerta. Un tasso di interesse analogo fra le due sponde dell'Atlantico risulta neutrale alla scelta valutaria, ma un differenziale di cambio rilevante innesca un carry trade a favore della valuta che offre tassi di interesse più interessanti: è questo il motore principale del cambio EUR/USD in questo momento e permarrà fintanto che il differenziale di tasso di interesse rimarrà elevato. D'altra parte, un euro più debole favorisce l'esportazione di beni e servizi verso gli Usa e questo nel tempo contribuirà a bilanciare la debolezza dell'euro.

L'innalzamento dei tassi in Usa è dovuto alla crescita dell'inflazione e l'inflazione è un risvolto diretto dell'espansione monetaria pilotata dalla Fed: è una crisi prevalentemente finanziaria, che conduce a un periodo di recessione pilotato di un'economia finora in crescita.

La situazione europea è completamente differente ed eterogenea: l'inflazione è principalmente attribuita all'aumento dei costi energetici e la capacità della BCE di contrastarla agendo sui tassi di interesse è fortemente limitata anche dal fardello costituito dal debito pubblico di alcuni paesi. Ma un eccessivo indebolimento dell'euro, peggiora la bilancia dei pagamenti per l'approvvigionamento energetico, alimentando le cause stesse dell'inflazione. Finora abbiamo registrato un'inflazione dei prezzi al consumo intorno al 8% su base annua, ma quella dei prezzi del produttore sta viaggiando a oltre il 30%. Questo scenario costituisce un ulteriore motivo di incertezza sul futuro mantenimento da parte degli investitori degli asset in euro e alimenta la spirale recessiva che incombe sull'Europa. La recessione colpirà duro, specialmente in paesi con un elevato debito privato e non mi stupirebbe vedere EUR/USD sotto 0,90. Ma questo scenario dipenderà essenzialmente dalla (in)capacità dei governi e della BCE di contrastarlo, whatever it takes.