mirkosalva

Scusiiiii c'è uno spacciatore in casa?

- Registrato

- 10/11/10

- Messaggi

- 18.210

- Punti reazioni

- 1.560

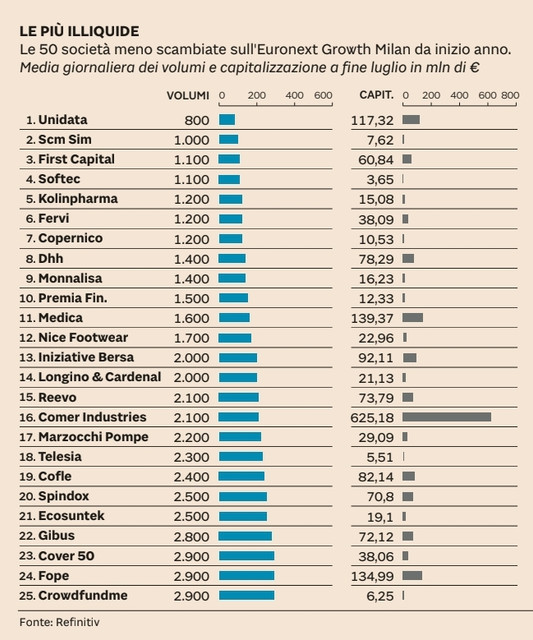

FERVI 6° società più illiquida di borsa

Già chi compra rischia l'OPA un giorno a prezzi da saldo, visto che al Tugnoli che detiene il 75% costerebbe due soldi prendersi il pezzo mancante, in più ha liquidità zero.

Azionariato

N° Azioni %

1979 Investimenti Srl 1.917.402 75,51

Roberto Megna 191.497 7,54

Guido Greco 51.741 2,04

Mercato 378.610 14,91

Totale 2.539.250 100,00

Con tutto il rispetto per Tugnoli che è manager serio e capace, mi chiedo il senso di mettere in borsa una società in queste condizioni di estrema illiquidità.

Solite ridicolaggini all'Italiana, chi vuole comprare azioni farebbe meglio ad evitare il 99.99% di roba Italica, anche quando sarebbe roba buona come questa FERVI.

Già chi compra rischia l'OPA un giorno a prezzi da saldo, visto che al Tugnoli che detiene il 75% costerebbe due soldi prendersi il pezzo mancante, in più ha liquidità zero.

Azionariato

N° Azioni %

1979 Investimenti Srl 1.917.402 75,51

Roberto Megna 191.497 7,54

Guido Greco 51.741 2,04

Mercato 378.610 14,91

Totale 2.539.250 100,00

Con tutto il rispetto per Tugnoli che è manager serio e capace, mi chiedo il senso di mettere in borsa una società in queste condizioni di estrema illiquidità.

Solite ridicolaggini all'Italiana, chi vuole comprare azioni farebbe meglio ad evitare il 99.99% di roba Italica, anche quando sarebbe roba buona come questa FERVI.