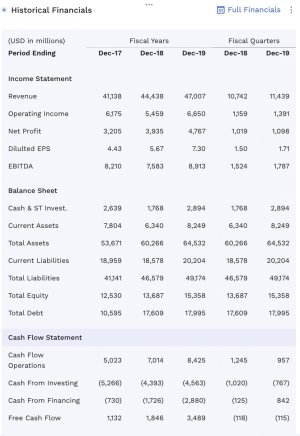

Ciao Ivan, ti ringrazio per la risposta, in merito al calcolo D/E ad ora uso ancora il Totale passivo/Equity questo perché ritengo che il debito sia sempre e cmq debito e vada ripagato no? poi a fianco di questo uso anche il Current ratio e il quick ratio per verificare che ci sia liquidità nel breve. Pero a questo punto credo sia interessante anche capire come questo debito sia formato:

Per il LT Debt leggevo che si può fare anche Total liablites - current liabilites, anche se leggendo alcuni bilanci trovo già la voce long Term debt che è diverso da quello che calcolo ma questo perché forse in quello che calcolo include anche voci come: "Capital Leases" e "Other Non-current Liabilities" quindi in questo caso io utilizzarei LT DEBT (ce calcolo io)/equity, a questo valore poi potrei affiancare rapporti come il quick ratio e un rapporto di short Term Debt /FCF in modo da capire se l'azienda in cassa ha abbastanza denaro per pagare i debiti di breve. potrebbe essere una tecnica efficiente per analizzare il debito in generale? ad ora tenevo in considerazione aziende con un Total Liabilities /Equity <1, se mettessi insieme più indicatori di debito potrei anche decidere di investire in aziende più indebitate.

Invece tu che indicatori usi grosso modo?

Buongiorno Yollo, l'analisi del debito, ha due scopi: 1) verificare la correttezza della struttura fonti/impieghi. 2) verificare la solvibilità di un'azienda

sono due analisi che pur prendendo in considerazione le stesse misure portano a concetti differenti.

ti spiego meglio: punto 1)

fatto 100 il totale degli assets (totale attivo) potrei finanziare tutto con equity, oppure solo a debito (oneroso), oppure ricorrere solo a debito di fornitura. sono scelte che dipendono dalle capacità/volontà dell'imprenditore.

di norma l'attivo fisso dovrebbe essere coperto con equity (margine di struttura=attivo fisso/equity>=1), oppure l'attivo fisso dovrebbe essere coperto da equity+ debito mlt (margine di struttura secondario=attivo fisso/(equity+debt mlt)>=1). l'attivo corrente dovrebbe essere coperto da debito oneroso oppure da debito di fornitura (semplificando l'attivo corrente come la somma del credito ai clienti + stocks di magazzino - debito di fornitura, ricorro a debito oneroso solo se non ottengo sufficienti dilazioni dai fornitori).

questa struttura è scolasticamente ideale ma non è detto che nella realtà sia sempre cosi',ci sono aziende che finanziano il corrente con debito a mlt, diciamo che mi serve a capire il corretto

rapporto temporale tra fonti ed impieghi.

il rapporto tra totale attivo ed equity costituisce il leverage ma già capisci dai rapporti sopra elencati che un'azienda potrebbe avere un'elevato leverage perchè finanzia con il circolante l'intera struttura.

prendi un supermercato in affitto che riesce a negoziare pagamenti ai fornitori a 30/60 gg, con rotazione del magazzino a 10 giorni, incassa pronta cassa, gli si creano delle giacenze di cassa per cui potrebbe non ricorrere a debito oneroso e limitare l'apporto di equity, avrebbe un elevato leverage ma non per questo rischierebbe il default. su larga scala ci sono realtà simili.

teoricamente gli assets correnti dovrebbero essere maggiori dei debiti correnti per cui current ratio >1

>>> tra le righe di quanto sopra indicato dovresti riuscire a leggere il concetto fondamentale:

ricorro a debito oneroso quando viene a mancare una fonte dall'attività aziendale equity compreso , il debito sopperisce ad una carenza e pertanto il rimborso costituisce un rischio. questo è il punto sul perchè è importante monitorare il livello di debito. ma questo non significa rapportarlo all'equity, bensi' rapportarlo alla capacità dell'azienda di produrre flussi per il rimborso dello stesso. (tutto quanto sopra indicato non mi dice nulla sulla capaciità di rimborsare il debito)

e qui entriamo nel punto 2)

come faccio a capire se un'azienda ha un debito sostenibile? ci sono tanti rapporti che puoi usare, è sufficiente focalizzarsi su pochi di questi:

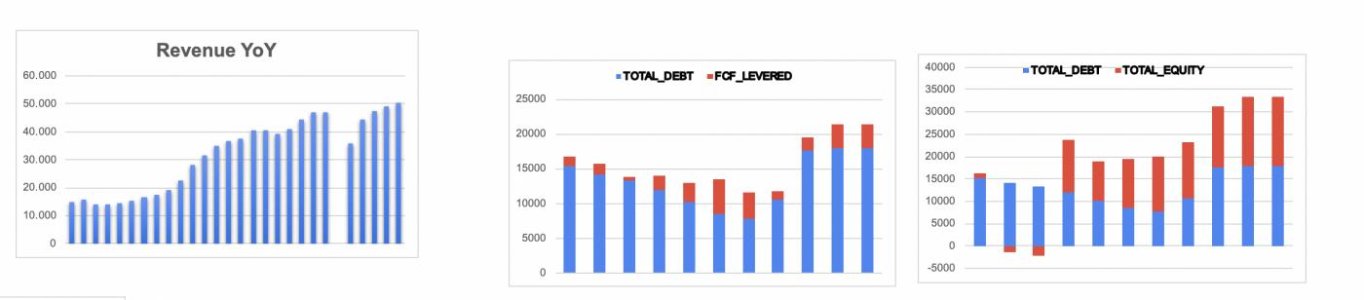

net debt/ebitda (l'ebitda è il flusso di cassa teorico che l'azienda otterrebbe in assenza di dilazioni ai fornitori e clienti - attenzione non è un flusso di cassa reale) questo rapporto mi fornisce una stima di quanti anni l'azienda impiegherebbe per ripagare il debito. valori limite < 4.

se vogliamo includere anche il delta del circolante in questo rapporto posso usare net debt/ocf.

altra verifica importante, sopratutto quando debt/ebitda è stressato, è verificare la capacità di pagare gli interessi ebitda/o.f., con valori valori inferiori a 3 l'azienda a malapena genera flussi per pagare gli interessi, figuriamoci se sarà in grado di rimborsare il debito!

ll debito va visto come un'opportunità per la crescita quando produco elevati flussi di cassa ma diventa un rischio quando questi flussi vengono a mancare.

personalmente controllo debt to ebitda, il coverage finanziario e cash flow to debt. ragiono sempre sul debito totale perchè se un'azienda si finanzia male (copre l'attivo fisso con debito a breve) potrei avere una visione distorta. verifico sempre che abbia un cuscinetto di cassa (cash begin & ending cash)

ribadisco un concetto molto importante nell'analisi fondamentale: non esiste un indicatore ideale, l'analisi è un quadro che va guardato nella sua interezza.

cio' che manca nell'analisi è la stratificazione del debito. mi spiego meglio - le corporates usa hanno acceso linee di debito (generalmente emissioni obbligazionarie) con durate 2/3 anni, con rimborsi generamente bullet che a scadenza rimborsavano con nuove emissioni. purtroppo con la mia analisi non riesco a verificare la scadenza del debito (se il debito a breve sono linee revolving o autoliquidanti ok ma se è un prestito in scadenza che non riesco a riemettere sono problemi) ed in questo momento di crisi puo' essere un problema.

buona pasquetta

)

)