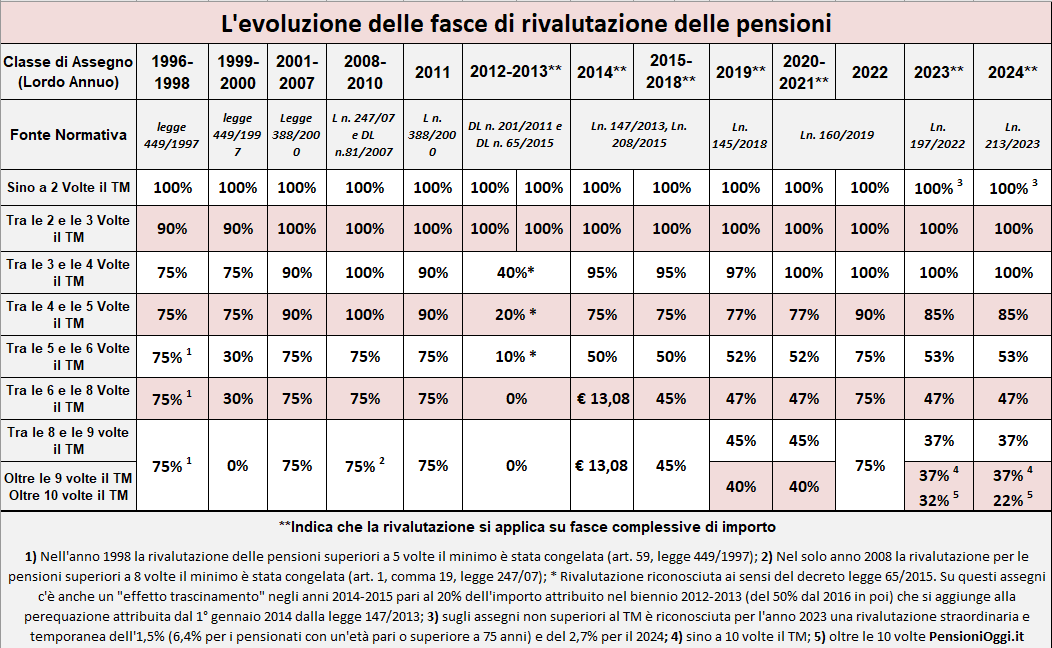

G

Gronchi dice :

L’epilogo di quella vicenda fu “all’italiana”. Al testo di legge furono allegati coefficienti “segretamente” maggiorati anticipando un tasso tecnico dell’1,5 per cento di cui non fu fatta menzione. Il segreto sarebbe rimasto tombale perché la formula dei coefficienti restò nella penna del governo. Diventò “pubblica” sette anni dopo per benemerita iniziativa del Nucleo di valutazione della spesa previdenziale.

A dire il vero, il tasso tecnico comparve in calce alla tabella dei coefficienti sotto l’inusuale etichetta di “tasso di sconto” che ne mimetizzò il significato facendolo passare inosservato. Fu così inaugurata la tradizione proseguita dagli aggiornamenti seguenti, compreso l’ultimo del dicembre scorso.

Il tema dell’indicizzazione venne del tutto ignorato, cosicché alle pensioni contributive fu implicitamente estesa quella ai prezzi allora vigente, in forma quasi piena, per le retributive. L’indicizzazione, richiesta dal modello Ndc, non uscì dalle segrete stanze dov’era stata spiegata.

Dice pure :

Con decreto del 1° dicembre 2022, i ministeri competenti hanno prodotto la tabella dei nuovi coefficienti di trasformazione che resteranno in vigore nel biennio 2023‑2024. Come in occasione dei precedenti aggiornamenti, la tabella reca l’indecifrabile nota: «tasso di sconto=1,5%». La Relazione tecnica “chiarisce” che si tratta del «prevedibile tasso di crescita reale di lungo periodo del prodotto interno lordo» senza tuttavia spiegare il legame fra i coefficienti e un simile dato macroeconomico. Né potrebbe farlo perché non esiste alcun legame, e il “tasso di sconto” in calce alla tabella ha, in realtà, un significato diverso. Per svelare l’arcano, occorre fare appello alla memoria di chi, come lo scrivente, ebbe modo di partecipare ai convulsi lavori preparatori della riforma passata alla storia col nome del presidente Dini.

Ora per finirla con la pantomima siamo d'accordo che la funzione del tasso di sconto ha un significato diverso e che per rispettare l'NDC era corretto usare il tasso di capitalizzazione ?

Sempre secondo voi è giusto porre rimedio , o dobbiamo considerare la pensione contributiva sontuosa come la retributiva, fino a quando chi presta i soldi per le perequazioni dice basta ?

")