Se nel lungo periodo la rivalutazione annua media, reale (effettuata in anticipo) + inflazione (effettuata annualmente, con tagli), e' in linea con la crescita nominale del pil, si', mi sembra corretto.Riepiloghiamo :

1. Il tt alza la pensione iniziale del 20 %.di un montante già valorizzato

2. L'anno dopo la pensione viene perequata e così via fino alla morte dell' assicurato.

Vi sembra corretto ?

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Fondi Pensione Vol.15

- Creatore Discussione mander

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?Ludovico Massa

Nuovo Utente

- Registrato

- 22/8/20

- Messaggi

- 6.971

- Punti reazioni

- 1.305

Si sommano in che contesto?

Il modello CU 2023 è disponibile sul sito dell'AdE; a pag. 10 la sezione che ti interessa

Ho letto un po' le istruzioni (sono lunghe

)

)Il mio dubbio nasce essenzialmente dal fatto che nelle caselle riferite alle anticipazioni (801 e 804) non vedo l'anticipo tfr richiesto piu' di venti anni fa. Quei due valori (809 e 810) dovrebbero essere al lordo, volevo capire se potevo fare affidamento sulla somma dei due (ovviamente da tassare) o se aspettarmi una decurtazione.

Fagli capire che perderesti un sacco di soldi di tassazione (20 anni di TFR sono oltre 1,5 stipendi annuali lordi; 8 punti percentuali di differenza sulla tassazione sono oltre una mensilità lorda). Se hai lavorato 20 anni in azienda, e non vi state lasciando con fuoco e fiamme, penso potrebbero accettare di venirti incontro.

PMI padronale o grande azienda? Dal tipo di risposta sembrerebbe la prima, nel qual caso parla con il titolare: gli imprenditori sono persone semplici, odiano le tasse, anche quelle degli altri.

Azienda di 200 dipendenti, diverse sedi anche estere. Mentalità' da cumenda 1961, zero disponibilità' per risolvere problemi del genere, totale incompetenza con problemi seri tipo non versamento al fondo deila quota volontaria gia' trattenuta, errori continui nella busta paga di ogni mese (ops le ferie, ops i rol, ops il sabato sparito). Il mio imprenditore e' cosi' semplice che probabilmente non sa neanche che esiste il fondo pensione, roba da comunisti

Ci si lascerà' nella piu' completa indifferenza.

Grazie per la risposta

Ultima modifica:

laradio

Nuovo Utente

- Registrato

- 4/2/14

- Messaggi

- 4.632

- Punti reazioni

- 436

Ma lo scorporo del tt, che hai più volte millantato, adesso che Camallo ti ha evidenziato e spiegato la formula, quand'è che ti cimenti per attuarlo e esporre a tutti il risultato ?Riepiloghiamo :

1. Il tt alza la pensione iniziale del 20 %.di un montante già valorizzato

2. L'anno dopo la pensione viene perequata e così via fino alla morte dell' assicurato.

Secondo Gronchi e secondo me basta usare lo stesso tasso per la rivalutazione del montante e per le pensioni.

Infine occorre ricordare che la IVS e più onerosa della semplice reversibile . Il confronto avulso lo dimostra, il bilancio Inps pure.

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.284

- Punti reazioni

- 1.027

Dice lui ...il Gronchi:

Per dar seguito a tutto ciò, basta che quest’ultima sia annualmente usata non solo per rivalutare i montanti contributivi in formazione, ma anche per indicizzare le pensioni in essere. In tal modo, un unico tasso d’interesse remunera i conti personali di tutti i “correntisti” (attivi e pensionati) ed è dimostrato che tale forma di equità intergenerazionale garantisce l’equilibrio finanziario, cioè una spesa in linea col gettito contributivo.

Concettualmente è come pagare una rendita con tasso tecnico 1,5 insieme alla rivalutazione piena della gestione separata.

Per dar seguito a tutto ciò, basta che quest’ultima sia annualmente usata non solo per rivalutare i montanti contributivi in formazione, ma anche per indicizzare le pensioni in essere. In tal modo, un unico tasso d’interesse remunera i conti personali di tutti i “correntisti” (attivi e pensionati) ed è dimostrato che tale forma di equità intergenerazionale garantisce l’equilibrio finanziario, cioè una spesa in linea col gettito contributivo.

Concettualmente è come pagare una rendita con tasso tecnico 1,5 insieme alla rivalutazione piena della gestione separata.

Ultima modifica:

marble

Vietato sperare

- Registrato

- 22/5/09

- Messaggi

- 6.438

- Punti reazioni

- 1.486

Ho letto un po' le istruzioni (sono lunghe

Il mio dubbio nasce essenzialmente dal fatto che nelle caselle riferite alle anticipazioni (801 e 804) non vedo l'anticipo tfr richiesto piu' di venti anni fa. Quei due valori (809 e 810) dovrebbero essere al lordo, volevo capire se potevo fare affidamento sulla somma dei due (ovviamente da tassare) o se aspettarmi una decurtazione.

Azienda di 200 dipendenti, diverse sedi anche estere. Mentalità' da cumenda 1961, zero disponibilità' per risolvere problemi del genere, totale incompetenza con problemi seri tipo non versamento al fondo deila quota volontaria gia' trattenuta, errori continui nella busta paga di ogni mese (ops le ferie, ops i rol, ops il sabato sparito). Il mio imprenditore e' cosi' semplice che probabilmente non sa neanche che esiste il fondo pensione, roba da comunisti

Ci si lascerà' nella piu' completa indifferenza.

Grazie per la risposta

a parte il divertente racconto dello "spaccato" aziendale, sono in una situazione simile alla tua.

azienda (ben) oltre i 15 dip.

TFR ante 2007 in azienda

FP dal 2007.

Nulla presso INPS.

Anticipo per acquisto prima casa chiesto negli anni 90.

Nella CU ho quei due importi (ante 2000 e post 2000).

Ante 2000 è congelato. Post 2000 aumenta perchè la rivalutazione anche di quelle pre è post-2000.

Li ho sempre interpretati come il TFR che c'è, quindi da sommare.

D'altra parte nella Cu c'è scritto "rimasto in azienda".

Non avevo mai notato che ci fosse una casella per le anticipazioni degli anni precedenti....... è vuota anche la mia.

Io la interpreto che siccome c'è 0, vale 0

Ludovico Massa

Nuovo Utente

- Registrato

- 22/8/20

- Messaggi

- 6.971

- Punti reazioni

- 1.305

Non avevo mai notato che ci fosse una casella per le anticipazioni degli anni precedenti....... è vuota anche la mia.

Io la interpreto che siccome c'è 0, vale 0

Ma a grandi linee, ti risultano corretti i valori o l'anticipazione non e' stata considerata ?

CamalloSospetto

Utente usato poco

- Registrato

- 17/9/07

- Messaggi

- 381

- Punti reazioni

- 169

Ma a grandi linee, ti risultano corretti i valori o l'anticipazione non e' stata considerata ?

Non ho mai richiesto anticipazioni TFR, quindi non ti so rispondere.

Se è utile, nel 2019 all'ultimo cambio di lavoro (iniziato alcuni anni dopo il 2000 e per cui cumulai TFR solo fino al 2007, quando iniziai a versare nella PC) avevo questa CU [successiva di qualche mese all'ultima busta paga: è di marzo 2020]:

Nell'ultima busta paga (dicembre 2019) c'era questa situazione

Insieme all'ultima busta paga ricevetti anche un "Prospetto per trattamento di fine rapporto" (non mi risulta essere un documento obbligatorio)...

Nel prospetto veniva anche calcolata l'aliquota di tassazione separata [un valore più preciso del tradizionale 23% seguito dopo 2 anni dalla famigerata raccomandata in busta verde] - ometto l'immagine.

C'era anche il calcolo dell'imposta sostitutiva sulla rivalutazione

Da quello che vedo, al punto 810 della CU manca la rivalutazione dell'ultimo anno (che invece è presente in busta paga e nel prospetto, sono 22,13€)

marble

Vietato sperare

- Registrato

- 22/5/09

- Messaggi

- 6.438

- Punti reazioni

- 1.486

li ho sempre presi per buoni. Dovrei avere da qualche parte ancora i cud dell'epoca, se riesco a trovarli ti faccio sapere.Ma a grandi linee, ti risultano corretti i valori o l'anticipazione non e' stata considerata ?

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.284

- Punti reazioni

- 1.027

Perchè devi pagare in anticipo quando puoi pagare in comode rate e senza interessi.Se nel lungo periodo la rivalutazione annua media, reale (effettuata in anticipo) + inflazione (effettuata annualmente, con tagli), e' in linea con la crescita nominale del pil, si', mi sembra corretto.

L'aspetto più importante che distingue i sistemi NDC dai sistemi PAYG è il fatto che i cambiamenti sia demografici che economici si riflettono immediatamente. Quando l'economia cresce a un ritmo più lento, i rendimenti nozionali diminuiscono e quando l'aspettativa di vita della popolazione aumenta, implicitamente abbassa la dimensione della loro rendita.

A differenza del sistema pensionistico PAYG, non vi è alcuna garanzia che il lavoratore possa aspettarsi una pensione dignitosa in pensione, poiché si basa esclusivamente sui suoi contributi e sul tasso di rendimento teorico. Per questo motivo molti paesi hanno introdotto nei loro sistemi la pensione minima garantita e ridotto prestazioni e contributi a livelli minimi di protezione sociale

Non lo dice il medico o l'attuario che devi applicare il tasso di sconto fisso, puoi benissimo adottare il tasso di capitalizzazione ed eliminare la perequazione .

Scopo del contributivo -era ed è - ridurre il debito di natura previdenziale facendo corrispondere la prestazione ai contributi in un quadro di sostanziale equità sociale.

La differenza la deve colmare la PC quell'altra non questa.

Ultima modifica:

Perche' e' possibile e preferibile. E' possibile perche' l'inclusione di un tasso tecnico non ha conseguenze per la sostenibilita' della rendita, se il rendimento anticipato viene decurtato dalle maggiorazioni negli anni di fruizione della rendita, com'e' avvenuto solo parzialmente tramite i tagli alla perequazione. E' preferibile perche' un pensionato spende meno man mano che invecchia, per cui gli e' piu' utile avere una rendita maggiorata a 67 anni e sensibilmente ridimensionata, rispetto alle previsioni iniziali, a 80 anni.Perchè devi pagare in anticipo quando puoi pagare in comode rate e senza interessi.

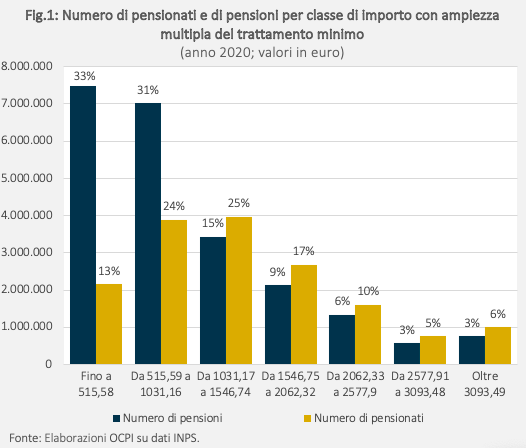

Ora il tasso di sconto e' dell'1.5%, la crescita reale del pil negli ultimi decenni e' stata dello 0.5% annualizzato. Per cui avremmo dovuto tagliare le perequazioni mediamente dell'1%. Considerando un'inflazione media su 20 anni del 2% la perequazione avrebbe dovuto avvenire al 50% dell'inflazione. Quanto ci siamo andati vicini? La perequazione e' stata quasi sempre tagliata mediamente del 25% per i pensionati da 3 volte il minimo in su e applicata completamente per i pensionati sotto 3 volte il minimo, vedi i dati che ho allegato sopra. Circa il 50% dei pensionati prende una pensione superiore a 3 volte il minimo (facendo la somma di tutte le pensioni in caso di pensioni multiple), vedi i dati che allego sotto. Sarebbe il 40%, ma sto facendo una stima grossolana. Prendendo 1000 euro come importo medio delle pensioni fino a 3 volte il minimo (la soglia tra i due picchi piu' alti appartenenti a questo gruppo) e 2000 euro come importo medio delle pensioni superiori a 3 volte il minimo (la soglia tra i due picchi piu' alti appartenenti a questo secondo gruppo), ogni 100 pensionati ce ne sono 50 con una pensione da 1000 euro che hanno avuto la rivalutazione piena e 50 con una pensione da 2000 euro che hanno avuto una pensione rivalutata al 75%. L'ammontare totale della spesa per le pensioni ha ottenuto per 1/3 rivalutazione piena e per 2/3 rivalutazione al 75%. Complessivamente e' stato rivalutato all'83% dell'inflazione.

Il rendimento "regalato" e' stato pari al 33% dell'inflazione. Considerando sempre un'inflazione media su 20 anni del 2%, il rendimento "regalato" e' dello 0.67% annualizzato. Dopo 20 anni le pensioni sono il 14% piu' alte di quello che dovrebbero essere. Con una spesa per pensioni che ammonta a circa 300 miliardi, questo "regalo" costa 42 miliardi l'anno. Una cifra considerevole. Il problema comunque non e' stato il tasso di sconto di per se', ma il taglio alle perequazioni avvenuto in modo solo parziale.

Ultima modifica:

Ludovico Massa

Nuovo Utente

- Registrato

- 22/8/20

- Messaggi

- 6.971

- Punti reazioni

- 1.305

Non ho mai richiesto anticipazioni TFR, quindi non ti so rispondere.

li ho sempre presi per buoni. Dovrei avere da qualche parte ancora i cud dell'epoca, se riesco a trovarli ti faccio sapere.

Grazie a entrambi per il confronto. Anche a noi viene comunque consegnato il prospetto di liquidazione, vedremo cosa ne esce.

A meno che non accettino il trasferimento al FP, ma ci sono probabilità' molto basse.

laradio

Nuovo Utente

- Registrato

- 4/2/14

- Messaggi

- 4.632

- Punti reazioni

- 436

E' il minore dei mali. ilPerchè devi pagare in anticipo quando puoi pagare in comode rate e senza interessi.

L'aspetto più importante che distingue i sistemi NDC dai sistemi PAYG è il fatto che i cambiamenti sia demografici che economici si riflettono immediatamente. Quando l'economia cresce a un ritmo più lento, i rendimenti nozionali diminuiscono e quando l'aspettativa di vita della popolazione aumenta, implicitamente abbassa la dimensione della loro rendita.

A differenza del sistema pensionistico PAYG, non vi è alcuna garanzia che il lavoratore possa aspettarsi una pensione dignitosa in pensione, poiché si basa esclusivamente sui suoi contributi e sul tasso di rendimento teorico. Per questo motivo molti paesi hanno introdotto nei loro sistemi la pensione minima garantita e ridotto prestazioni e contributi a livelli minimi di protezione sociale

Non lo dice il medico o l'attuario che devi applicare il tasso di sconto fisso, puoi benissimo adottare il tasso di capitalizzazione ed eliminare la perequazione .

Scopo del contributivo -era ed è - ridurre il debito di natura previdenziale facendo corrispondere la prestazione ai contributi in un quadro di sostanziale equità sociale.

La differenza la deve colmare la PC quell'altra non questa.

Alle supposizioni e al chiacchiericcio del mandy vedo che opponi invece numeri ,medie, percentuali , insomma un analisi apprezzabile , ma credo orientata troppo sulle medie … e le medie talvolta portano al pollo di Trilussa.Perche' e' possibile e preferibile. E' possibile perche' l'inclusione di un tasso tecnico non ha conseguenze per la sostenibilita' della rendita, se il rendimento anticipato viene decurtato dalle maggiorazioni negli anni di fruizione della rendita, com'e' avvenuto solo parzialmente tramite i tagli alla perequazione. E' preferibile perche' un pensionato spende meno man mano che invecchia, per cui gli e' piu' utile avere una rendita maggiorata a 67 anni e sensibilmente ridimensionata, rispetto alle previsioni iniziali, a 80 anni.

Ora il tasso di sconto e' dell'1.5%, la crescita reale del pil negli ultimi decenni e' stata dello 0.5% annualizzato. Per cui avremmo dovuto tagliare le perequazioni mediamente dell'1%. Considerando un'inflazione media su 20 anni del 2% la perequazione avrebbe dovuto avvenire al 50% dell'inflazione. Quanto ci siamo andati vicini? La perequazione e' stata quasi sempre tagliata mediamente del 25% per i pensionati da 3 volte il minimo in su e applicata completamente per i pensionati sotto 3 volte il minimo, vedi i dati che ho allegato sopra. Circa il 50% dei pensionati prende una pensione superiore a 3 volte il minimo (facendo la somma di tutte le pensioni in caso di pensioni multiple), vedi i dati che allego sotto. Sarebbe il 40%, ma sto facendo una stima grossolana. Prendendo 1000 euro come importo medio delle pensioni fino a 3 volte il minimo (la soglia tra i due picchi piu' alti appartenenti a questo gruppo) e 2000 euro come importo medio delle pensioni superiori a 3 volte il minimo (la soglia tra i due picchi piu' alti appartenenti a questo secondo gruppo), ogni 100 pensionati ce ne sono 50 con una pensione da 1000 euro che hanno avuto la rivalutazione piena e 50 con una pensione da 2000 euro che hanno avuto una pensione rivalutata al 75%. L'ammontare totale della spesa per le pensioni ha ottenuto per 1/3 rivalutazione piena e per 2/3 rivalutazione al 75%. Complessivamente e' stato rivalutato all'83% dell'inflazione.

Il rendimento "regalato" e' stato pari al 33% dell'inflazione. Considerando sempre un'inflazione media su 20 anni del 2%, il rendimento "regalato" e' dello 0.67% annualizzato. Dopo 20 anni le pensioni sono il 14% piu' alte di quello che dovrebbero essere. Con una spesa per pensioni che ammonta a circa 300 miliardi, questo "regalo" costa 42 miliardi l'anno. Una cifra considerevole. Il problema comunque non e' stato il tasso di sconto di per se', ma il taglio alle perequazioni avvenuto in modo solo parziale.

La tua conclusione è che le pensioni negli ultimi 20 anni sono il 14% più alte di quelle che dovrebbero essere ….

Prendiamo allora un caso concreto. Una pensione lorda ( tra le 5 e le 6 volte il minimo) pari a 2.255 € nel gennaio del 2003. Dopo vent’ anni di perequazioni a gennaio 2023 questa pensione vale lorda 2720 € . Quindi si è incrementata del 1,03% annuo o se preferisci ha avuto una perequazione media del 0,94% .

Seguendo i tuoi ragionamenti è stata perequata meno del 50% dell’inflazione media del 2% degli ultimi 20 anni. Quindi questa pensione non ha incorporato nessun dei 14 punti % in più con cui concludi , il che vuol dire che quel 14 % è molto più alto per le pensioni basse poiché le pensioni dalle 5 volte in su non hanno alcun punto dei 14% della tua conclusione.

Quindi è possibile, secondo te, affermare che la perequazione tutto sommato va a premiare le pensioni degli evasori o di chi ha ben poco lavorato non avendo versato contributi sufficienti per ottenere un pensione dignitosa quale quella di 2.255 € … oggi pari a 2.720 € dovuta a 40 anni di lavoro?

Ultima modifica:

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.284

- Punti reazioni

- 1.027

perequazioni avvenuto in modo solo parziale.

Ma in famiglia avete mai avuto un nonno, un padre uno zio reduce dalle pensioni d'annate. Avete capito che il metodo NDC non prevede la perequazione nè totale e manco la parziale delle pensioni.E' il minore dei mali. il

Alle supposizioni e al chiacchiericcio del mandy vedo che opponi invece numeri ,medie, percentuali , insomma un analisi apprezzabile , ma credo orientata troppo sulle medie … e le medie talvolta portano al pollo di Trilussa.

La tua conclusione è che le pensioni negli ultimi 20 anni sono il 14% più alte di quelle che dovrebbero essere ….

Prendiamo allora un caso concreto. Una pensione lorda ( tra le 5 e le 6 volte il minimo) pari a 2.255 € nel gennaio del 2003. Dopo vent’ anni di perequazioni a gennaio 2023 questa pensione vale lorda 2720 € . Quindi si è incrementata del 1,03% annuo o se preferisci ha avuto una perequazione media del 0,94% .

Seguendo i tuoi ragionamenti è stata perequata meno del 50% dell’inflazione media del 2% degli ultimi 20 anni. Quindi questa pensione non ha incorporato nessun dei 14 punti % in più con cui concludi , il che vuol dire che quel 14 % è molto più alto per le pensioni basse poiché le pensioni dalle 5 volte in su non hanno alcun punto dei 14% della tua conclusione.

Quindi è possibile, secondo te, affermare che la perequazione tutto sommato va a premiare le pensioni degli evasori o di chi ha ben poco lavorato non avendo versato contributi sufficienti per ottenere un pensione dignitosa quale quella di 2.255 € … oggi pari a 2.720 € dovuta a 40 anni di lavoro?

Siete tutti bravi a fare conti ma non avete l'arguzia di finalizzarli.

Le pensioni d'annata miravano a salvare capre e cavoli, i privilegi del retributivo e l'art 38 della costituzione.

Se, dunque è razionale salvaguardare le pensioni minime occorre cambiare musica e musicanti con :

. la riduzione del 1° pilastro al 50% di tasso

. la decontribuzione per creare i 3 milioni di posti di lavoro che mancano per tenere sotto la soglia di 1,40 il rapporto lavoratori /pensionati

. il salario minimo

. agganciando salari e pensioni al PIL

. rendendo la pc obbligatoria che deve erogare rendite definite con l'accollo del rischio finanziario in capo ai fondi, o in capo allo Stato con la emissione di titoli irredimibili quotati .

Fuori da questo schema non resta che il ritorno alle pensioni 'dannata , déjà vu dei vs parenti!!!

laradio

Nuovo Utente

- Registrato

- 4/2/14

- Messaggi

- 4.632

- Punti reazioni

- 436

Quand’è che ti esprimerai con i numeri anziché con le chiacchere? Campa cavallo che l’erba….EHEE!Ma in famiglia avete mai avuto un nonno, un padre uno zio reduce dalle pensioni d'annate. Avete capito che il metodo NDC non prevede la perequazione nè totale e manco la parziale delle pensioni.

Siete tutti bravi a fare conti ma non avete l'arguzia di finalizzarli.

Le pensioni d'annata miravano a salvare capre e cavoli, i privilegi del retributivo e l'art 38 della costituzione.

Se, dunque è razionale salvaguardare le pensioni minime occorre cambiare musica e musicanti con :

. la riduzione del 1° pilastro al 50% di tasso

. la decontribuzione per creare i 3 milioni di posti di lavoro che mancano per tenere sotto la soglia di 1,40 il rapporto lavoratori /pensionati

. il salario minimo

. agganciando salari e pensioni al PIL

. rendendo la pc obbligatoria che deve erogare rendite definite con l'accollo del rischio finanziario in capo ai fondi, o in capo allo Stato con la emissione di titoli irredimibili quotati .

Fuori da questo schema non resta che il ritorno alle pensioni 'dannata , déjà vu dei vs parenti!!!

Ma sei sicuro di possedere il significato corretto di pensione d’annata? Da quello che scrivi ne attribuisci un significato contrario !!

Poi , da quello che scrivi per te , sembra essere giusto salvaguardare e perequare pienamente le pensioni dei lavoratori (non dipendenti) evasori e di chi poco o niente ha lavorato.

E’ pur vero che il vangelo dice che occorre ricompensare allo stesso modo sia il vignaiolo che ha lavorato 10 ore che quello che ha lavorato dalle 17,00 alle 17,30 . Ma insomma i pensionati non vivono nelle parabole !

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.284

- Punti reazioni

- 1.027

Straparli , mi viene in mente quel che Napoleone disse ...a Talleyrand.Quand’è che ti esprimerai con i numeri anziché con le chiacchere? Campa cavallo che l’erba….EHEE!

Ma sei sicuro di possedere il significato corretto di pensione d’annata? Da quello che scrivi ne attribuisci un significato contrario !!

Poi , da quello che scrivi per te , sembra essere giusto salvaguardare e perequare pienamente le pensioni dei lavoratori (non dipendenti) evasori e di chi poco o niente ha lavorato.

E’ pur vero che il vangelo dice che occorre ricompensare allo stesso modo sia il vignaiolo che ha lavorato 10 ore che quello che ha lavorato dalle 17,00 alle 17,30 . Ma insomma i pensionati non vivono nelle parabole !

Scrivo e spiego che il modello contributivo non prevede perequazioni.

Scrivo che gli altri paesi affidano al 1 ° pilastro prestazioni minime a tutti con aliquote d'equilibrio da 1/3 a 2/3 più bassi . Scrivo che la demografia rischia di far saltare il banco se non vengono creati almeno 3 milioni di posti di lavoro .

Scrivo che la PC deve avere un ruolo primario insieme al risparmio previdenziale come Modigliani ed nuovi modelli economici prevedono e svedesi, danesi , olandesi, tedeschi, svizzeri , inglesi ecc fanno

Scrivo che o si fa una seria riforma previdenziale o le pensioni d'annata ritorneranno , come del resto ha cominciato a fare questo governo con la manovra di quest'anno .

Tu da fariseo non sei abilitato a parlare di parabole o rintuzzi argomentando spiegando per es. cosa erano l pensioni d'annate, e come intendi eliminarle, oppure spiega perchè va bene cosi a te ,agli amici del forum ed all'Italia nostra ? A me va bene cosi in base alle tavole di San Pietro

Ti racconto una storiella per rinfrancar lo spirito , una volta 40 anni or sono ebbi la ventura di essere invitato ad un pranzo domenicale presso il circolo ufficiali di Catania . Si mangia bene e si spende poco mi dissero . C'erano almeno 150 persone , chiesi spiegazioni mi disse l'amico non sono tutti ex ufficiali sono in gran parte estranei ammessi per far cassa e salvare cosi il glorioso circolo che le pensioni d'annata minacciava seriamente, ma tu.... il nonno o lo zio o ce l'hai o non ce l'hai!!!

Ultima modifica:

marble

Vietato sperare

- Registrato

- 22/5/09

- Messaggi

- 6.438

- Punti reazioni

- 1.486

li ho sempre presi per buoni. Dovrei avere da qualche parte ancora i cud dell'epoca, se riesco a trovarli ti faccio sapere.

temo che i tuoi timori siano fondati.Ma a grandi linee, ti risultano corretti i valori o l'anticipazione non e' stata considerata ?

Sono andato a frugare nel mio archivio, ho trovato la documentazione del 96..... avevo rimosso che all'epoca con c'era ancora il CUD, c'era il modello O1/M dell'inps, che riportava il montante tfr al netto dell'anticipo preso in quell'anno. Il problema è che non ho trovato gli anni dal 98 al 2008 (dove li avrò messi? bah) quindi non riesco a ricostruire con esattezza se, quando è nato il CUD, l'importo sia stato riportato tal quale oppure comprensivo dell'anticipo del 96.

Però ho ricordato che anche mia moglie aveva preso l'anticipo prima casa dal tfr nello stesso anno 1996, poi qualche anno fa si è licenziata; così ho ripescato la CU successiva, in cui ho trovato compilati:

casella 801 17k (indennità erogate nell'anno)

casella 802 5k (acconti erogati in anni precedenti) -> più o meno i 10mln presi di anticipo

casella 809 12k (TFR fino al 31/12/2000)

casella 810 10k (TFR post 2000, fino a quando ha aderito al fondo)

ERGO

il tfr presente sulla CU comprendeva anche quanto aveva percepito come anticipo 20 anni prima.

Ludovico Massa

Nuovo Utente

- Registrato

- 22/8/20

- Messaggi

- 6.971

- Punti reazioni

- 1.305

temo che i tuoi timori siano fondati.

Eccalla'

Grazie dello sbattimento, marble: a sto punto l'unica speranza e' che diano solo un occhiata al CU e vadano sulla fiducia. Ma ne dubito fortemente

M

Membro cancellato 246679

Guest

Vorrei porre all'attenzione di un pubblico più ampio quanto ho riportato qua... se qualcuno mi sa dare una spiegazione ragionevole gliene sarei grato. Questo maledetto benchmark da dove arriva, da un universo parallelo?

Ed ecco arrivato il prospetto delle prestazioni pensionistiche – fase di accumulo 2022, fresco di stampa. Avranno sistemato il benchmark del comparto reddito, di cui avevo già scritto tempo fa? Ditemi voi ...

La gestione sembra ottima, che ne dite ... e i numeri li mettono loro ... ma da dove li pescano non lo so ...

marble

Vietato sperare

- Registrato

- 22/5/09

- Messaggi

- 6.438

- Punti reazioni

- 1.486

Vorrei porre all'attenzione di un pubblico più ampio quanto ho riportato qua... se qualcuno mi sa dare una spiegazione ragionevole gliene sarei grato. Questo maledetto benchmark da dove arriva, da un universo parallelo?

boh, l'unico asset che mi viene in mente che possa aver fatto +8 nel 2022 è il tfr, o qualcosa legato all'inflazione.

p. s.

https://www.cometafondo.it/cms/doc/987/prospetto-reddito(1).pdf

Ultima modifica:

M

Membro cancellato 246679

Guest

boh, l'unico asset che mi viene in mente che possa aver fatto +8 nel 2022 è il tfr, o qualcosa legato all'inflazione.

p. s.

Vedi l'allegato 2889878

https://www.cometafondo.it/cms/doc/987/prospetto-reddito(1).pdf

La rivalutazione del tfr nel 2022 è stata del 9,98%

TFR: rivalutazione mese di dicembre 2022

Però nettificando col 17% di trattenuta arriva al 8,28%

Ultima modifica di un moderatore:

- Stato

- Chiusa ad ulteriori risposte.