Sa10

investi con sapienza

- Registrato

- 15/6/14

- Messaggi

- 8.120

- Punti reazioni

- 1.586

Riprendiamo la Discussione sul nostro Fondo Negoziale - Fon.Te; qui i precedenti capitoli :

Capitolo 3 : Fondo Fonte capitolo 3 - fondo pensione per i dipendenti da aziende del terziario ...

Capitolo 2 : Fondo Fonte capitolo 2 - fondo pensioneper i dipendenti da aziende del terziario ...

Capitolo 1 : Fondo Fonte - fondo pensione complementare per i dipendenti da aziende del terziario

Ringraziamo sempre @marble e @santabrianza per il loro lavoro messo a disposizione del Fol; qui di seguito due utili link che vi permetteranno di utilizzare due utili fogli (uno excel ed uno google) per tenere traccia dei vostri versamenti, con tanto di rendimenti,grafici e chi più ne ha più ne metta :

:

Qui di seguito trovate un riepilogo di massima sul Fondo,ed in calce i recapiti, indirizzi mail/pec, numeri utili :

ADESIONE:

Per aderire a Fon.Te bisogna scaricare e compilare in ogni sua parte il seguente modulo e consegnarlo alla propria azienda : https://www.fondofonte.it/wp-content/uploads/2020/12/17NOV20_10_20_-mod-adesione.pdf

Per aderire a Fon.Te è obbligatorio versare il TFR.

E’ possibile versare ,oltre al TFR, un’ aliquota contributiva a proprio carico direttamente dalla busta paga, ciò fa si che l’azienda sia OBBLIGATA a versare una propria aliquota a favore del lavoratore.

In base al proprio CCNL ci sono diverse aliquote minime a carico del lavoratore (che cmq può sempre aumentare ma mai diminuire meno di quella minima stabilita dai CCNL) ed aliquote obbligatorie a carico dell’azienda.

Al seguente link la tabella riassuntiva con le aliquote minime aderente ed obbligatorie azienda : Contratti collettivi nazionali del lavoro | Fon.Te.

Secondo il regolamento l’aliquota a carico aderente può essere cambiata una volta l’anno mandando apposito modulo al fondo entro e non oltre il 30 Settembre di ogni anno. La nuova aliquota si attiverà il 1° Gennaio dell’anno successivo.

Modulo : https://www.fondofonte.it/wp-content/uploads/2013/05/01_2020-variazione_aliquota.pdf

NB. Alcuni utenti hanno detto che per FonTe non è un problema variare l’aliquota in corso dell’anno (senza aspettare il 1° Gennaio per intenderci) a patto che l’azienda sia d’accordo.

COSTI:

I Costi di Fon.Te sono tra i più bassi nel panorama della previdenza complementare. Come per tutti i Fondi negoziali , anche FonTe non ha scopi di lucro quindi sono nettamente inferiori a Fondi Pensione Aperti o ai Piani Individuali Pensionistici. Nello specifico sono:

-quota di iscrizione una tantum pari a € 15,50 di cui € 3,62 a carico del lavoratore, i restanti € 11,88 a carico dell’azienda (per le imprese di pulizia € 7,75 a carico del lavoratore, i restanti € 7,75 a carico dell’azienda); 15,50 €, nell’ipotesi di iscrizione/adesione a Fon.Te. di familiari fiscalmente a carico del lavoratore aderente;

-per le Associazioni/Istituzioni aderenti all’ANASTE, € 15,49, di cui € 11,88 a carico del datore di lavoro ed € 3,61 a carico del lavoratore;

-per i dipendenti da Farmacie Private € 10,00 di cui € 8,00 a carico del datore di lavoro e € 2,00 a carico del lavoratore;per i dipendenti della piccola impresa industriale fino a 49 dipendenti dei settori: chimica e accorpati, plastica e gomma, abrasivi, ceramica, vetro € 11,00 di cui € 7,00 a carico del datore di lavoro e € 4,00 a carico del lavoratore.

- quota associativa annua, destinata a coprire le spese amministrative di Fon.Te., così definita:

a) € 22,00 per gli associati che effettuano versamenti nel corso dell’anno, prelevati in occasione del primo versamento di ogni anno ovvero al primo versamento utile di competenza dell’anno;

b) € 10,00 per gli associati che non effettuano versamenti nel corso dell’anno a valere sulla posizione individuale;

c) € 15,00 per i soggetti fiscalmente a carico del lavoratore iscritto a Fon.Te.; in assenza di versamenti contributivi nell’anno, il costo è pari a 10,00 € a valere sulla posizione individuale.

-costi di gestione relativi al comparto che sceglierete

-costi dovuti ad eventuali trasferimenti di posizione, anticipazioni e riscatti.

A questo link la scheda con il dettaglio dei costi : https://www.fondofonte.it/wp-content/uploads/2013/03/Scheda-dei-Costi.pdf

COMPARTI:

Al momento dell’adesione dovrete scegliere il COMPARTO al quale destinare il TFR ( e di conseguenza l’eventuale quota a vostro carico che in automatico attiva quella aziendale come riportato sopra).

Qual’ora non venisse esplicitato il comparto, in AUTOMATICO vi verrà assegnato il comparto CONSERVATIVO.

Il Fondo Fon.Te è diviso in 4 Comparti :

-CONSERVATIVO (composizione : I comparti di investimento | Fon.Te.)

-SVILUPPO (composizione : Fon.Te. - Fondo Pensione Complementare)

-CRESCITA (composizione : Fon.Te. - Fondo Pensione Complementare)

-DINAMICO (composizione : Fon.Te. - Fondo Pensione Complementare)

Tra il 20 ed il 22 di ogni mese il Fondo aggiorna i valori quota di ogni comparto in base alla gestione del fondo stesso. I vari comparti sono soggetti alle oscillazioni dei mercati in base alla loro composizione. Si và da comparti più conservativi del capitale come il CONSERVATIVO a comparti più aggressivi che tendono a sfruttare le oscillazioni dei mercati come quello DINAMICO per incrementare il montante.

NB. La posizione (ad oggi) non può essere allocata in più comparti.

VERSAMENTI:

E’ possibile fare dei versamenti aggiuntivi unatantum al fondo pensione e portarli l’anno successivo in detrazione nel limite di 5164,57 € (nel computo di codesta cifra rientrano anche il contributo aderente prelevato dalla busta paga ed il contributo azienda.NON rientra nel computo il TFR). Le percentuali di deduzione sono variabili da aderente ad aderente in base al proprio reddito annuo lordo. Quindi sono soggetti ai propri scaglioni irpef nonchè alle varie addizionali regionali e comunali.

E’ possibile iscrivere e portare in deduzione anche i versamenti fatti alle persone fiscalmente a carico, di seguito il modulo : Fon.Te. - Fondo Pensione Complementare

I versamenti delle aziende al fondo (tfr+contributo aderente+contributo azienda), vengono fatti entro giorno 20 del mese successivo al trimestre di competenza e vengono investiti dal fondo l’ultimo giorno del mese stesso, quindi:

- I TRIMESTRE (gennaio – febbraio – marzo) : investiti ad Aprile.

- II TRIMESTRE (aprile – maggio – giugno) : investiti a Luglio.

-III TRIMESTRE (luglio – agosto – settembre) : investiti ad Ottobre.

-IV TRIMESTRE (ottobre – novembre – dicembre) : investiti a Gennaio dell’anno successivo.

NB. Se per un qualche motivo sia i versamenti fatti dall’azienda, o, i versamenti unatantum fatti dall’aderente dovessero pervenire al fondo dopo giorno 20 del mese X, questi verranno investiti l’ultimo giorno del mese successivo , e non nel mese X.

VANTAGGI FISCALI :

Oltre ai vantaggi fiscali sopra descritti, ci sono altri vantaggi fiscali al momento del pensionamento,per richiesta di anticipazione per diverse esigenze,perdita dei requisiti di adesione,mobilità,cassa integrazione.

Di seguito alcuni utili link :

- Fon.Te. - Fondo Pensione Complementare

- Fon.Te. - Fondo Pensione Complementare

Al momento del pensionamento l’aderente acquisisce il diritto alla prestazione pensionistica complementare in presenza delle seguenti condizioni:

- ha maturato i requisiti di accesso alla pensione pubblica;

- ha maturato almeno cinque anni di partecipazione a forme pensionistiche complementari.

E’ comunque l’aderente a decidere quando percepire la prestazione pensionistica complementare. E’ anche possibile proseguire la contribuzione anche oltre il raggiungimento dell’età pensionabile.

La prestazione pensionistica può essere percepita in forma di rendita (pensione complementare) o in capitale (nei limiti fissati dalla legislazione).

RENDITA:

L’intera posizione maturata o parte di essa (la parte che non è stata percepita in capitale) sarà convertita in rendita.

La rendita viene erogata attualmente da FONDIARIA-SAI S.p.A. con la quale Fon.Te. ha stipulato apposita convenzione. L’aderente può scegliere la tipologia di rendita tra le seguenti:

- RENDITA VITALIZIA IMMEDIATA;

- RENDITA CERTA 5 ANNI;

- RENDITA CERTA 10 ANNI;

- RENDITA REVERSIBILE;

- RENDITA CONTROASSICURATA;

- RENDITA LTC (Sopravvenuta perdita di autosufficienza).

CAPITALE:

E’ possibile ottenere la prestazione pensionistica in forma di capitale fino ad un massimo del 50% del montante finale accumulato.

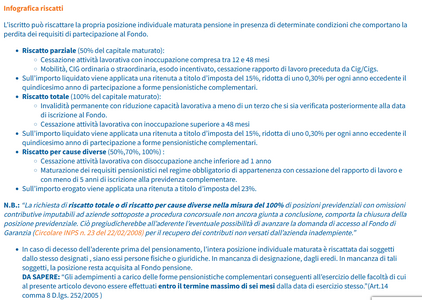

Nel caso in cui la rendita derivante dalla conversione del 70% del montante finale risultasse inferiore al 50% dell’assegno sociale (il cui importo per il 2020 è pari a € 5.977,79), l’aderente ha diritto a richiedere l’intera prestazione in capitale (in parole semplici per avere tutto il capitale indietro al 100% non si deve superare una posizione di €70.000 circa, qual’ora ci si avvicinasse a questa posizione è possibile o aprire un secondo fondo pensione e far confluire li il tfr o chiedere un riscatto parziale della posizione maturata).

NB. Sulle prestazioni pensionistiche complementari (in rendita e/o in capitale) viene operata una trattenuta a titolo di imposta del 15%, ridotta di uno 0,30% per ogni anno eccedente il quindicesimo anno di partecipazione a forme pensionistiche complementari fino ad una massimo del 9%.

Per maggiori informazioni è altamente consigliato leggere il modulo sulle rendite : https://www.fondofonte.it/wp-content/uploads/2013/05/Documento-sulle-rendite120918.pdf

NB. La presente riepilogativa vuole essere solo un rapido strumento per prendere nel modo più veloce e chiaro le prime informazioni sul FONDO FON.TE ed in nessun modo si sostituisce al regolamento e statuto del fondo.

-STATUTO : https://www.fondofonte.it/wp-content/uploads/2013/03/statuto-2018-ott-22.pdf

-NOTA INFORMATIVA : https://www.fondofonte.it/wp-content/uploads/2013/03/NI-Fonte-09_01_2020.pdf

-REGOLAMENTI VARI : https://www.fondofonte.it/wp-content/uploads/2022/03/Documento-sul-sistema-di-governo_24_mar_22.pdf

INDIRIZZI:

-SITO WEB : Fondo Fon.te. - Fondo pensione complementare

-CALL CENTER : 06.83.39.32.07

-MAIL : callcenter@fondofonte.it

-PEC : protocollofonte@legalmail.it

Modulistica (da inviare rigorosamente all’indirizzo scritto in calce ad ogni modulo o in alternativa alla più semplice e veloce PEC allegando un documento di riconoscimento) :

-PER ADERIRE : Fon.Te. - Fondo Pensione Complementare

-VARIAZIONI IN FASE DI ACCUMULO : Fon.Te. - Fondo Pensione Complementare

-RICHIESTE ANTICIPAZIONI : Fon.Te. - Fondo Pensione Complementare

-PRESTAZIONI IN USCITA DAL FONDO : Fon.Te. - Fondo Pensione Complementare

LINK UTILI :

-VALORI QUOTA COMPARTI : Fon.Te. - Fondo Pensione Complementare

-CALCOLATORE RENDITA : Fondo Fonte - Motore Rendite

Per qualsiasi segnalazione, o problematica l’ente predisposto per la sorveglianza sui Fondi Pensione è la COVIP.

INDIRIZZI UTILI :

-SITO : www.covip.it

-PEC : protocollo@pec.covip.it

-MAIL : urp@covip.it

-TEL : (+39) 06.69506.302

Di seguito 2 Video Tutorial molto utili che spiegano per bene come aderire :

Capitolo 3 : Fondo Fonte capitolo 3 - fondo pensione per i dipendenti da aziende del terziario ...

Capitolo 2 : Fondo Fonte capitolo 2 - fondo pensioneper i dipendenti da aziende del terziario ...

Capitolo 1 : Fondo Fonte - fondo pensione complementare per i dipendenti da aziende del terziario

Ringraziamo sempre @marble e @santabrianza per il loro lavoro messo a disposizione del Fol; qui di seguito due utili link che vi permetteranno di utilizzare due utili fogli (uno excel ed uno google) per tenere traccia dei vostri versamenti, con tanto di rendimenti,grafici e chi più ne ha più ne metta

:- Foglio Google @santabrianza :Modello Fon.Te

- Foglio Excel @marble : DashboardFONTE – Google Drive

- Foglio Google @emish89 :Google Sheets: Sign-in

Qui di seguito trovate un riepilogo di massima sul Fondo,ed in calce i recapiti, indirizzi mail/pec, numeri utili :

ADESIONE:

Per aderire a Fon.Te bisogna scaricare e compilare in ogni sua parte il seguente modulo e consegnarlo alla propria azienda : https://www.fondofonte.it/wp-content/uploads/2020/12/17NOV20_10_20_-mod-adesione.pdf

Per aderire a Fon.Te è obbligatorio versare il TFR.

E’ possibile versare ,oltre al TFR, un’ aliquota contributiva a proprio carico direttamente dalla busta paga, ciò fa si che l’azienda sia OBBLIGATA a versare una propria aliquota a favore del lavoratore.

In base al proprio CCNL ci sono diverse aliquote minime a carico del lavoratore (che cmq può sempre aumentare ma mai diminuire meno di quella minima stabilita dai CCNL) ed aliquote obbligatorie a carico dell’azienda.

Al seguente link la tabella riassuntiva con le aliquote minime aderente ed obbligatorie azienda : Contratti collettivi nazionali del lavoro | Fon.Te.

Secondo il regolamento l’aliquota a carico aderente può essere cambiata una volta l’anno mandando apposito modulo al fondo entro e non oltre il 30 Settembre di ogni anno. La nuova aliquota si attiverà il 1° Gennaio dell’anno successivo.

Modulo : https://www.fondofonte.it/wp-content/uploads/2013/05/01_2020-variazione_aliquota.pdf

NB. Alcuni utenti hanno detto che per FonTe non è un problema variare l’aliquota in corso dell’anno (senza aspettare il 1° Gennaio per intenderci) a patto che l’azienda sia d’accordo.

COSTI:

I Costi di Fon.Te sono tra i più bassi nel panorama della previdenza complementare. Come per tutti i Fondi negoziali , anche FonTe non ha scopi di lucro quindi sono nettamente inferiori a Fondi Pensione Aperti o ai Piani Individuali Pensionistici. Nello specifico sono:

-quota di iscrizione una tantum pari a € 15,50 di cui € 3,62 a carico del lavoratore, i restanti € 11,88 a carico dell’azienda (per le imprese di pulizia € 7,75 a carico del lavoratore, i restanti € 7,75 a carico dell’azienda); 15,50 €, nell’ipotesi di iscrizione/adesione a Fon.Te. di familiari fiscalmente a carico del lavoratore aderente;

-per le Associazioni/Istituzioni aderenti all’ANASTE, € 15,49, di cui € 11,88 a carico del datore di lavoro ed € 3,61 a carico del lavoratore;

-per i dipendenti da Farmacie Private € 10,00 di cui € 8,00 a carico del datore di lavoro e € 2,00 a carico del lavoratore;per i dipendenti della piccola impresa industriale fino a 49 dipendenti dei settori: chimica e accorpati, plastica e gomma, abrasivi, ceramica, vetro € 11,00 di cui € 7,00 a carico del datore di lavoro e € 4,00 a carico del lavoratore.

- quota associativa annua, destinata a coprire le spese amministrative di Fon.Te., così definita:

a) € 22,00 per gli associati che effettuano versamenti nel corso dell’anno, prelevati in occasione del primo versamento di ogni anno ovvero al primo versamento utile di competenza dell’anno;

b) € 10,00 per gli associati che non effettuano versamenti nel corso dell’anno a valere sulla posizione individuale;

c) € 15,00 per i soggetti fiscalmente a carico del lavoratore iscritto a Fon.Te.; in assenza di versamenti contributivi nell’anno, il costo è pari a 10,00 € a valere sulla posizione individuale.

-costi di gestione relativi al comparto che sceglierete

-costi dovuti ad eventuali trasferimenti di posizione, anticipazioni e riscatti.

A questo link la scheda con il dettaglio dei costi : https://www.fondofonte.it/wp-content/uploads/2013/03/Scheda-dei-Costi.pdf

COMPARTI:

Al momento dell’adesione dovrete scegliere il COMPARTO al quale destinare il TFR ( e di conseguenza l’eventuale quota a vostro carico che in automatico attiva quella aziendale come riportato sopra).

Qual’ora non venisse esplicitato il comparto, in AUTOMATICO vi verrà assegnato il comparto CONSERVATIVO.

Il Fondo Fon.Te è diviso in 4 Comparti :

-CONSERVATIVO (composizione : I comparti di investimento | Fon.Te.)

-SVILUPPO (composizione : Fon.Te. - Fondo Pensione Complementare)

-CRESCITA (composizione : Fon.Te. - Fondo Pensione Complementare)

-DINAMICO (composizione : Fon.Te. - Fondo Pensione Complementare)

Tra il 20 ed il 22 di ogni mese il Fondo aggiorna i valori quota di ogni comparto in base alla gestione del fondo stesso. I vari comparti sono soggetti alle oscillazioni dei mercati in base alla loro composizione. Si và da comparti più conservativi del capitale come il CONSERVATIVO a comparti più aggressivi che tendono a sfruttare le oscillazioni dei mercati come quello DINAMICO per incrementare il montante.

NB. La posizione (ad oggi) non può essere allocata in più comparti.

VERSAMENTI:

E’ possibile fare dei versamenti aggiuntivi unatantum al fondo pensione e portarli l’anno successivo in detrazione nel limite di 5164,57 € (nel computo di codesta cifra rientrano anche il contributo aderente prelevato dalla busta paga ed il contributo azienda.NON rientra nel computo il TFR). Le percentuali di deduzione sono variabili da aderente ad aderente in base al proprio reddito annuo lordo. Quindi sono soggetti ai propri scaglioni irpef nonchè alle varie addizionali regionali e comunali.

E’ possibile iscrivere e portare in deduzione anche i versamenti fatti alle persone fiscalmente a carico, di seguito il modulo : Fon.Te. - Fondo Pensione Complementare

I versamenti delle aziende al fondo (tfr+contributo aderente+contributo azienda), vengono fatti entro giorno 20 del mese successivo al trimestre di competenza e vengono investiti dal fondo l’ultimo giorno del mese stesso, quindi:

- I TRIMESTRE (gennaio – febbraio – marzo) : investiti ad Aprile.

- II TRIMESTRE (aprile – maggio – giugno) : investiti a Luglio.

-III TRIMESTRE (luglio – agosto – settembre) : investiti ad Ottobre.

-IV TRIMESTRE (ottobre – novembre – dicembre) : investiti a Gennaio dell’anno successivo.

NB. Se per un qualche motivo sia i versamenti fatti dall’azienda, o, i versamenti unatantum fatti dall’aderente dovessero pervenire al fondo dopo giorno 20 del mese X, questi verranno investiti l’ultimo giorno del mese successivo , e non nel mese X.

VANTAGGI FISCALI :

Oltre ai vantaggi fiscali sopra descritti, ci sono altri vantaggi fiscali al momento del pensionamento,per richiesta di anticipazione per diverse esigenze,perdita dei requisiti di adesione,mobilità,cassa integrazione.

Di seguito alcuni utili link :

- Fon.Te. - Fondo Pensione Complementare

- Fon.Te. - Fondo Pensione Complementare

Al momento del pensionamento l’aderente acquisisce il diritto alla prestazione pensionistica complementare in presenza delle seguenti condizioni:

- ha maturato i requisiti di accesso alla pensione pubblica;

- ha maturato almeno cinque anni di partecipazione a forme pensionistiche complementari.

E’ comunque l’aderente a decidere quando percepire la prestazione pensionistica complementare. E’ anche possibile proseguire la contribuzione anche oltre il raggiungimento dell’età pensionabile.

La prestazione pensionistica può essere percepita in forma di rendita (pensione complementare) o in capitale (nei limiti fissati dalla legislazione).

RENDITA:

L’intera posizione maturata o parte di essa (la parte che non è stata percepita in capitale) sarà convertita in rendita.

La rendita viene erogata attualmente da FONDIARIA-SAI S.p.A. con la quale Fon.Te. ha stipulato apposita convenzione. L’aderente può scegliere la tipologia di rendita tra le seguenti:

- RENDITA VITALIZIA IMMEDIATA;

- RENDITA CERTA 5 ANNI;

- RENDITA CERTA 10 ANNI;

- RENDITA REVERSIBILE;

- RENDITA CONTROASSICURATA;

- RENDITA LTC (Sopravvenuta perdita di autosufficienza).

CAPITALE:

E’ possibile ottenere la prestazione pensionistica in forma di capitale fino ad un massimo del 50% del montante finale accumulato.

Nel caso in cui la rendita derivante dalla conversione del 70% del montante finale risultasse inferiore al 50% dell’assegno sociale (il cui importo per il 2020 è pari a € 5.977,79), l’aderente ha diritto a richiedere l’intera prestazione in capitale (in parole semplici per avere tutto il capitale indietro al 100% non si deve superare una posizione di €70.000 circa, qual’ora ci si avvicinasse a questa posizione è possibile o aprire un secondo fondo pensione e far confluire li il tfr o chiedere un riscatto parziale della posizione maturata).

NB. Sulle prestazioni pensionistiche complementari (in rendita e/o in capitale) viene operata una trattenuta a titolo di imposta del 15%, ridotta di uno 0,30% per ogni anno eccedente il quindicesimo anno di partecipazione a forme pensionistiche complementari fino ad una massimo del 9%.

Per maggiori informazioni è altamente consigliato leggere il modulo sulle rendite : https://www.fondofonte.it/wp-content/uploads/2013/05/Documento-sulle-rendite120918.pdf

NB. La presente riepilogativa vuole essere solo un rapido strumento per prendere nel modo più veloce e chiaro le prime informazioni sul FONDO FON.TE ed in nessun modo si sostituisce al regolamento e statuto del fondo.

-STATUTO : https://www.fondofonte.it/wp-content/uploads/2013/03/statuto-2018-ott-22.pdf

-NOTA INFORMATIVA : https://www.fondofonte.it/wp-content/uploads/2013/03/NI-Fonte-09_01_2020.pdf

-REGOLAMENTI VARI : https://www.fondofonte.it/wp-content/uploads/2022/03/Documento-sul-sistema-di-governo_24_mar_22.pdf

INDIRIZZI:

-SITO WEB : Fondo Fon.te. - Fondo pensione complementare

-CALL CENTER : 06.83.39.32.07

-MAIL : callcenter@fondofonte.it

-PEC : protocollofonte@legalmail.it

Modulistica (da inviare rigorosamente all’indirizzo scritto in calce ad ogni modulo o in alternativa alla più semplice e veloce PEC allegando un documento di riconoscimento) :

-PER ADERIRE : Fon.Te. - Fondo Pensione Complementare

-VARIAZIONI IN FASE DI ACCUMULO : Fon.Te. - Fondo Pensione Complementare

-RICHIESTE ANTICIPAZIONI : Fon.Te. - Fondo Pensione Complementare

-PRESTAZIONI IN USCITA DAL FONDO : Fon.Te. - Fondo Pensione Complementare

LINK UTILI :

-VALORI QUOTA COMPARTI : Fon.Te. - Fondo Pensione Complementare

-CALCOLATORE RENDITA : Fondo Fonte - Motore Rendite

Per qualsiasi segnalazione, o problematica l’ente predisposto per la sorveglianza sui Fondi Pensione è la COVIP.

INDIRIZZI UTILI :

-SITO : www.covip.it

-PEC : protocollo@pec.covip.it

-MAIL : urp@covip.it

-TEL : (+39) 06.69506.302

Di seguito 2 Video Tutorial molto utili che spiegano per bene come aderire :

- SEI UN LAVORATORE DIPENDENTE E VUOI ISCRIVERTI A FON.TE.? CON QUESTO VIDEO TUTORIAL TI SPIEGHIAMO I PASSI NECESSARI PER COMPILARE CORRETTAMENTE IL MODULO DI ADESIONE.

- SEI UN LAVORATORE AUTONOMO O LIBERO PROFESSIONISTA? SCOPRI TUTTI I VANTAGGI E LE MODALITÀ DI ADESIONE A FON.TE., GUARDANDO IL VIDEO CHE ABBIAMO REALIZZATO.

Ultima modifica:

")