Tutto automatico, il versamento va immediatamente a ridurre l'imponibile nel caso del fondo negoziale.Salve a tutti. Perdonatemi questa domanda sciocca, cosa si intende di preciso con la frase che i contributi sono deducibili? Vanno dichiarati nel 730 per poi essere rimborsati (solitamente a luglio)? Oppure non va eseguita alcuna operazione da parte del dipendente ed è tutto automatico?

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Fondo pensione Perseo per dipendenti pubblici

- Creatore Discussione derekz

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?algab

Liber abaci

- Registrato

- 22/9/19

- Messaggi

- 54

- Punti reazioni

- 3

Tutto automatico, il versamento va immediatamente a ridurre l'imponibile nel caso del fondo negoziale.

Io lo scorso anno ho dovuto consegnare al Caf i versamenti dei miei fondi pensione @Acco

zitto-ma-dritto

Nuovo Utente

- Registrato

- 20/12/05

- Messaggi

- 5.567

- Punti reazioni

- 449

Confermo. E' tutto automatico e nel 730 precompilato i contributi finiscono in riga e27 colonna 1; se si decide di fare dei versamenti una tantum, vanno dichiarati in riga E27, colonna 2.Tutto automatico, il versamento va immediatamente a ridurre l'imponibile nel caso del fondo negoziale.

Comunque anche nel caso di versamenti volontari, anche a un fondo aperto, questi finiscono nella precompilata, a volte direttamente altre volte viene segnalato il dato ma non inserito in automatico (il perché non è dato sapere) ma in definitiva è molto difficile che sfuggaGrazie a tutti. Ho aderito da qualche mese a questo fondo, e non avendo intenzione di fare versamenti volontari mi dà sollievo il fatto di non doverli dichiarare io ma che sia tutto in automatico

Semprenero

Nuovo Utente

- Registrato

- 14/5/20

- Messaggi

- 499

- Punti reazioni

- 153

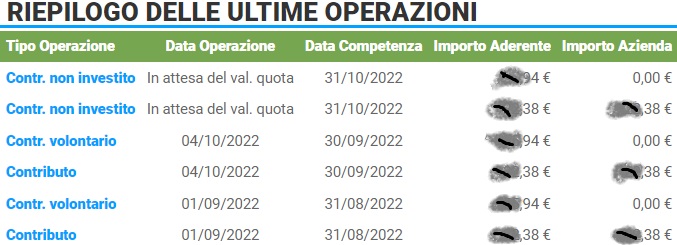

Il fondo, a cui ho inviato richiesta, conferma che per la deducibilità fa fede la data di competenzaMi unisco alla domanda di @Semprenero .

Anch'io mi trovo nella stessa situazione e mi sembra che ci sia un certo ritardo ... che -se ben capisco- comporta anche un ritardo di oltre un mese nell'investimento !

[allego immagine catturata il 3 dicembre ]

.

.

Grazie. Saluti

Edit ore 10:30 Ho visto un accenno di risposta di @marble in questo messaggio

vivaslan

Nuovo Utente

- Registrato

- 15/9/08

- Messaggi

- 3.398

- Punti reazioni

- 599

Salve a tutti, una domanda.

Mia moglie aderisce già al Fondo Perseo anche con una parte del TFR, credo il 29% circa.

Il Tfr che confluisce nel Fondo ha come tassazione max 15% fino al min. del 9% dopo tot anni.

Mentre il Tfr che va all’Inps paga alla fine il 24%.

Quindi conviene far convergere tutto il Tfr nel Fondo Perseo per aver una maggior efficienza fiscale.

Secondo voi c’è qualche rischio o altro svantaggio a fare ciò?

Mia moglie aderisce già al Fondo Perseo anche con una parte del TFR, credo il 29% circa.

Il Tfr che confluisce nel Fondo ha come tassazione max 15% fino al min. del 9% dopo tot anni.

Mentre il Tfr che va all’Inps paga alla fine il 24%.

Quindi conviene far convergere tutto il Tfr nel Fondo Perseo per aver una maggior efficienza fiscale.

Secondo voi c’è qualche rischio o altro svantaggio a fare ciò?

Semprenero

Nuovo Utente

- Registrato

- 14/5/20

- Messaggi

- 499

- Punti reazioni

- 153

Aderendo a Perseo Sirio, il tfr (da quel momento in poi) non confluisce nel fondo ma si rivaluta in base al rendimento di un paniere di fondi. Puoi decidere quanto versare, ma non quanto tfr far convergere.Salve a tutti, una domanda.

Mia moglie aderisce già al Fondo Perseo anche con una parte del TFR, credo il 29% circa.

Il Tfr che confluisce nel Fondo ha come tassazione max 15% fino al min. del 9% dopo tot anni.

Mentre il Tfr che va all’Inps paga alla fine il 24%.

Quindi conviene far convergere tutto il Tfr nel Fondo Perseo per aver una maggior efficienza fiscale.

Secondo voi c’è qualche rischio o altro svantaggio a fare ciò?

vivaslan

Nuovo Utente

- Registrato

- 15/9/08

- Messaggi

- 3.398

- Punti reazioni

- 599

Non lo sapevo.Aderendo a Perseo Sirio, il tfr (da quel momento in poi) non confluisce nel fondo ma si rivaluta in base al rendimento di un paniere di fondi. Puoi decidere quanto versare, ma non quanto tfr far convergere.

Anche il Tfr che rimane all?INPS si rivaluta, credo dell'1,5% + una parte dell'inflazione.

Quindi la differenza tra lasciare il Tfr all'INPS oppure farlo aderire a questo paniere di fondi qual'è, oltre alla tassazione?

Conviene farlo?

- Registrato

- 8/6/22

- Messaggi

- 194

- Punti reazioni

- 7

Mi associo alla domanda, anche perché vengo da una lettura dell'argomento sul FOL e su vari siti scritti da un noto autore che da decenni spara a zero sui fpn in quanto troppo costosi.Non lo sapevo.

Anche il Tfr che rimane all?INPS si rivaluta, credo dell'1,5% + una parte dell'inflazione.

Quindi la differenza tra lasciare il Tfr all'INPS oppure farlo aderire a questo paniere di fondi qual'è, oltre alla tassazione?

Conviene farlo?

Appurato che i pip e i fondi pensione di emanazione bancaria sono troppo costosi e quindi da evitare , la scelta resta tra

il tfr e il fpn

Ora , il noto autore afferma che il tfr lasciato in azienda , meglio se > 50 dipendenti , è indicizzato all'inflazione ( il 75% dell'inflazione) ed in più ha un rendimento garantito dell1.5 annuo e NON ha ( da quello che ho capito ) costi di gestione.

E' una specie di gestione separata senza caricamenti ne costi di gestione per il contribuente ( da quello che ho capito )

Mentre i fpn sebbene siano meno costosi dei pip e dei fondi pensione bancari, sono inefficienti per via

a) del rischio della gestione ( perché quindi il tfr non ha questo rischio ?)

b) dei , seppur bassi , costi di gestione ( isc si veda su IVASS )

Cito da un suo articolo ( un po datato)

"

l discorso è duplice, ma conduce alla stessa conclusione. Primo, vediamo cosa dicono i numeri, ragionando sulle nuove aliquote: l'imposta su interessi, rivalutazioni ecc. passa per il TFR dall'11 al 17% e per la previdenza complementare al 20%, dopo che era già stata elevata all'11,5% da luglio. C'è anche una piccola cattiveria del governo, perché l'aumento per il TFR scatta dal 2015, mentre nel secondo caso opera da inizio 2014. Infatti, non per merito dei gestori, ma per le buone sorti del mercato obbligazionario, quest'anno i fondi pensione dovrebbero rendere bene. Al che il governo si è detto: "Piatto ricco, mi ci ficco".

Ma già solo per il futuro, per un giovane lavoratore con redditi medio-bassi e una permanenza di 30-40 anni in un fondo pensione o simile, il vantaggio fiscale complessivo si è ridotto all'osso. È sceso intorno allo 0,7% su base annua. Troppo poco, perché facilmente molto inferiore alla somma dei costi, palesi e occulti, dei prodotti della previdenza integrativa. Insomma, saldo netto negativo.

C'è poi il secondo punto. Tale modestissimo e ipotetico vantaggio poggia solo sulla minore tassazione finale. Ma che affidamento si può fare che non verrà anch'essa aumentata? L'attuale governo non si è sentito legato - e direi anche a ragione - alle decisioni dei governi del 2005-2006. Perché mai quelli in carica intorno al 2050 dovrebbero sentirsi vincolati a scelte di mezzo secolo prima?

Conclusioni: risparmiare sì, ma evitare ogni prodotto previdenziale. Soprattutto i giovani, per non parlare dell'imbroglio di chi addirittura consiglia ai genitori di intestare fondi pensione ai propri figli neonati.

E chi ha aderito, interrompa i versamenti. Al limite, avendone diritto, chieda il TFR in busta paga e l'investa in prima persona in cose sicure."

Qualcosa di più recente esiste ed è una breve disamina excel ad opera di un professore ( quindi non uno youtuber ragazzino)

Persone piu esperte cosa dicono?

Quin

Nuovo Utente

- Registrato

- 17/2/20

- Messaggi

- 399

- Punti reazioni

- 50

Premesso che la situazione è sempre personale, così come il fondo di categoria va studiato per ogni caso.

Premetto anche che chi spara sui costi poi cita sempre un dato medio che non ha rilevanza nello specifico: Perseo Sirio ha costi fissi di 16€ e variabili dello 0,3%, direi concorrenziali. E invece è il cavallo di battaglia preferito dai sindacalisti. Mah.

Io ho fatto qualche simulazione, il FPN vince pure se è al 2,5% di crescita medio vs un 4% del TFR.

Ma come dicevi sopra, si basa quasi esclusivamente sulla convenienza fiscale.

Inoltre puoi prendere solo metà capitale, il resto va in pensione aggiuntiva e per recuperarlo devi arrivare a 90 anni...

Insomma sembra una scelta scontata per chi guarda alla matematica, ma il fatto di prendere tutto con il TFR è un enorme vantaggio soprattutto se si cambia lavoro. Certo l'erogazione è lentissima (24 mesi per i pensionandi!).

Non aiuta di certo, e per me sta diventando la preoccupazione principale, la gestione del fondo perseo.

Fosse un bilanciato 60/40 senza pretese di gestione ma a semplice replica del mercato (vedi Vanguard LifeStrategy) sarebbe perfetto.

Invece è circa 70% obbligazionario tra cui molte a zero interessi, azioni frammentate a scelta del gestore, tanta liquidità...

A momenti preferibile il garantito per la copertura assicurativa. Ma a questo punto, con crescita zero, tanto vale prendere il TFR che almeno copre l'inflazione. E siamo punto e da capo.

Io sono un ragazzo che deve entrare tra poco nel pubblico, ed ho sempre pensato che il FP fosse la scelta immediata.

Questo ultimo anno mi sta facendo riflettere per le condizioni di mercato.

Quando non so che pesci prendere, cerco di scegliere entrambe le soluzioni: credo che rimarrò con il TFR fino a quando l'inflazione non sarà rientrata / la recessione non avrà fatto il suo tempo. Poi farò senza fretta il FP per prendere contributo datoriale e la tassazione separata ma cercando di rimanere nei limiti del prelievo capitale al 100%. Avrò lo stesso la tassazione di favore perchè ho già aperto un altro fondo aperto per far data e scalare gli anni.

Così facendo non si sfrutta l'effetto compounding, però se parliamo di tassi bassi direi che si può sacrificare per avere invece un tasso adeguato all'inflazione con il TFR.

Premetto anche che chi spara sui costi poi cita sempre un dato medio che non ha rilevanza nello specifico: Perseo Sirio ha costi fissi di 16€ e variabili dello 0,3%, direi concorrenziali. E invece è il cavallo di battaglia preferito dai sindacalisti. Mah.

Io ho fatto qualche simulazione, il FPN vince pure se è al 2,5% di crescita medio vs un 4% del TFR.

Ma come dicevi sopra, si basa quasi esclusivamente sulla convenienza fiscale.

Inoltre puoi prendere solo metà capitale, il resto va in pensione aggiuntiva e per recuperarlo devi arrivare a 90 anni...

Insomma sembra una scelta scontata per chi guarda alla matematica, ma il fatto di prendere tutto con il TFR è un enorme vantaggio soprattutto se si cambia lavoro. Certo l'erogazione è lentissima (24 mesi per i pensionandi!).

Non aiuta di certo, e per me sta diventando la preoccupazione principale, la gestione del fondo perseo.

Fosse un bilanciato 60/40 senza pretese di gestione ma a semplice replica del mercato (vedi Vanguard LifeStrategy) sarebbe perfetto.

Invece è circa 70% obbligazionario tra cui molte a zero interessi, azioni frammentate a scelta del gestore, tanta liquidità...

A momenti preferibile il garantito per la copertura assicurativa. Ma a questo punto, con crescita zero, tanto vale prendere il TFR che almeno copre l'inflazione. E siamo punto e da capo.

Io sono un ragazzo che deve entrare tra poco nel pubblico, ed ho sempre pensato che il FP fosse la scelta immediata.

Questo ultimo anno mi sta facendo riflettere per le condizioni di mercato.

Quando non so che pesci prendere, cerco di scegliere entrambe le soluzioni: credo che rimarrò con il TFR fino a quando l'inflazione non sarà rientrata / la recessione non avrà fatto il suo tempo. Poi farò senza fretta il FP per prendere contributo datoriale e la tassazione separata ma cercando di rimanere nei limiti del prelievo capitale al 100%. Avrò lo stesso la tassazione di favore perchè ho già aperto un altro fondo aperto per far data e scalare gli anni.

Così facendo non si sfrutta l'effetto compounding, però se parliamo di tassi bassi direi che si può sacrificare per avere invece un tasso adeguato all'inflazione con il TFR.

- Registrato

- 8/6/22

- Messaggi

- 194

- Punti reazioni

- 7

Aggiungo che in altri thread si parla anche del concetto fiscale.Così facendo non si sfrutta l'effetto compounding, però se parliamo di tassi bassi direi che si può sacrificare per avere invece un tasso adeguato all'inflazione con il TFR.

"più fiscalmente non c'è gara.... quando alla fine prenderai il TFR dall'azienda ti stroncano di tasse.

Dal fondo sarà tassato col 15% a scendere fino al 9% (-0.3% ogni anno oltre il quindicesimo)

tenere il tfr in azienda non ha senso

l'unica limitazione è che puoi chiedere un massimo del 50% in capitale e il resto DEVE essere trasformato in rendita"

Aggiungo anche altri commenti meno recenti

"

Ci sono punti a favore dei fondi di previdenza complementare (parlo di quelli di categoria quindi con basso costo di gestione) altri a sfavore:

a favore:

1 La tassazione, che per le cifre destinate da gen2007 sarà del 15% con una diminuzione dello 0.3% /anno, se non ricordo male dopo 15 anni di permanenza, fino a un minimo del 9% (il tfr attualmente è liquidato attorno al 23%);

2 il contributo del datore di lavoro pari al 2% di un imponibile costruito su base+contingenza+anzianità (grosso modo siamo su cifre attorno ai 30 euro mese per stipendi attorno ai 1300-1500 netti)

3 Mediamente maggiore elasticità (rispetto al tfr) nel poter ritirare parte del capitale a seguito di eventi ben definiti

a sfavore:

1 i rendimenti soggetti alle oscillazioni di borsa, quindi anche ad andamenti negativi ( il tfr si rivaluta comunque sempre di un indice calcolato dall'istat: l'ultimo anno è stato del 3% circa)

2 Le rendite che ancora non si capisce bene come verranno calcolate (sarà comunque possibile ritirare metà del montante ed in alcuni casi tutto)

3 A mio parere ancora lacunosi i vari controlli interni che i fondi dovrebbero porre in atto

"

Ultima modifica:

algab

Liber abaci

- Registrato

- 22/9/19

- Messaggi

- 54

- Punti reazioni

- 3

Ti ringrazio tanto @karlotto123 per avermi fatto apprezzare Paolo Coletti che nel suo sito anche allega il file excel "fondo pensione" che illustra nel video.....la scelta resta tra il tfr e il fpn

.... breve disamina excel ad opera di un professore ....

Peppespring

Nuovo Utente

- Registrato

- 7/2/19

- Messaggi

- 244

- Punti reazioni

- 28

Perseo è certamente economico, ma non è il più economico tra i fondi negoziali (Fon.te costa praticamente la metà, ad esempio), e la mancanza di varietà nei comparti (solo due, e con pochissima esposizione azionaria) non lo rende certo particolarmente attrattivo. Purtroppo, se lavori nella P.A. è l'unica possibilità per avere i vantaggi fiscali e il contributo datoriale.Premesso che la situazione è sempre personale, così come il fondo di categoria va studiato per ogni caso.

Premetto anche che chi spara sui costi poi cita sempre un dato medio che non ha rilevanza nello specifico: Perseo Sirio ha costi fissi di 16€ e variabili dello 0,3%, direi concorrenziali. E invece è il cavallo di battaglia preferito dai sindacalisti. Mah.

Io ho fatto qualche simulazione, il FPN vince pure se è al 2,5% di crescita medio vs un 4% del TFR.

Ma come dicevi sopra, si basa quasi esclusivamente sulla convenienza fiscale.

Inoltre puoi prendere solo metà capitale, il resto va in pensione aggiuntiva e per recuperarlo devi arrivare a 90 anni...

Insomma sembra una scelta scontata per chi guarda alla matematica, ma il fatto di prendere tutto con il TFR è un enorme vantaggio soprattutto se si cambia lavoro. Certo l'erogazione è lentissima (24 mesi per i pensionandi!).

Non aiuta di certo, e per me sta diventando la preoccupazione principale, la gestione del fondo perseo.

Fosse un bilanciato 60/40 senza pretese di gestione ma a semplice replica del mercato (vedi Vanguard LifeStrategy) sarebbe perfetto.

Invece è circa 70% obbligazionario tra cui molte a zero interessi, azioni frammentate a scelta del gestore, tanta liquidità...

A momenti preferibile il garantito per la copertura assicurativa. Ma a questo punto, con crescita zero, tanto vale prendere il TFR che almeno copre l'inflazione. E siamo punto e da capo.

Io sono un ragazzo che deve entrare tra poco nel pubblico, ed ho sempre pensato che il FP fosse la scelta immediata.

Questo ultimo anno mi sta facendo riflettere per le condizioni di mercato.

Quando non so che pesci prendere, cerco di scegliere entrambe le soluzioni: credo che rimarrò con il TFR fino a quando l'inflazione non sarà rientrata / la recessione non avrà fatto il suo tempo. Poi farò senza fretta il FP per prendere contributo datoriale e la tassazione separata ma cercando di rimanere nei limiti del prelievo capitale al 100%. Avrò lo stesso la tassazione di favore perchè ho già aperto un altro fondo aperto per far data e scalare gli anni.

Così facendo non si sfrutta l'effetto compounding, però se parliamo di tassi bassi direi che si può sacrificare per avere invece un tasso adeguato all'inflazione con il TFR.

Dopo averlo studiato un pò, trovo che la fregatura più grossa sia quella relativa alla rivalutazione del tfr secondo un paniere di fondi fisso, senza possibilità di cambiare comparto (includendo il famoso garantito in cui si versa il contributo datoriale e personale).

Intendiamoci, l'idea di avere un rendimento virtuale del TFR basato su un paniere di fondi (e quindi estremamente diversificato) non è una brutta cosa, anzi. Il problema sorge nel momento in cui il mercato entra nell'orso e non si salva nessuno. Chi per ipotesi andasse in pensione a fine 2022 vedrebbe probabilmente polverizzati i suoi guadagni di uno o due anni precedenti, se non peggio.

Io non mi preoccupo, dato che ho ancora almeno 30 anni di lavoro prima della pensione. Comparti prudenti non mi interessano adesso. Tuttavia, se fossi un lavoratore in odore di pensionamento, un crollo del genere sarebbe assolutamente irrecuperabile. La possibilità di cambiare comparto negli ultimi 5 anni anche per il TFR magari potrebbe diminuire le potenziali perdite.

Le priorità per Perseo secondo me sono queste due:

- Aumentare il numero di comparti disponibili (rendendo accessibile almeno un bilanciato aggressivo 60/40)

- Permettere la rivalutazione del TFR secondo le regole del contributo datoriale, e quindi nei comparti del fondo.

@Quin

Va anche ricordato che si parla già da un po' di poter accedere alle funzioni RITA tramite i fondi pensione per andare in pensione un po' prima e in ottica di lungo periodo questi strumenti dovrebbero essere sempre più incentivati, soprattutto se la pensione pubblica statale avrà difficoltà ad erogare i contributi. Poi certo rimane il tema che quanto versato rimane "ostaggio" fino all'età pensionabile che può essere spostata sempre in avanti ma va guardata la situazione complessiva per valutare vantaggi e svantaggi.

Non sono un esperto ma da quello che mi risulta anche con Perseo Sirio si ritira tutto se si cambia lavoro (compresi i versamenti del datore, che non hai nel TFR).Insomma sembra una scelta scontata per chi guarda alla matematica, ma il fatto di prendere tutto con il TFR è un enorme vantaggio soprattutto se si cambia lavoro. Certo l'erogazione è lentissima (24 mesi per i pensionandi!).

Va anche ricordato che si parla già da un po' di poter accedere alle funzioni RITA tramite i fondi pensione per andare in pensione un po' prima e in ottica di lungo periodo questi strumenti dovrebbero essere sempre più incentivati, soprattutto se la pensione pubblica statale avrà difficoltà ad erogare i contributi. Poi certo rimane il tema che quanto versato rimane "ostaggio" fino all'età pensionabile che può essere spostata sempre in avanti ma va guardata la situazione complessiva per valutare vantaggi e svantaggi.

Ultima modifica:

Ciao, io mi sto affacciando adesso al mondo dei fondi pensione (nel thread generale ho spiegato più in dettaglio la mia situazione).

Ho letto qui le ultime due pagine e provo a rispondere ad alcune cose (anche per vedere se ho capito bene).

Per i fondi pensioni, il d.lgs. 252/2005 prevede che si possano non seguire le procedure della successione ordinaria designando soggetti beneficiari caso morte (art. 14, c. 3). Tuttavia, temo che tale disposizione non sia applicabile ai dipendenti pubblici in ragione della differenza di cui all'articolo 23, comma 6: per forme pensionistiche individuali dovrebbe valere l'articolo 10, comma 3-quater, del d.lgs. 124/1993 che parla di eredi; per perseo sirio, lo statuto all'articolo 12 indica che la posizione può essere riscattata da, nell'ordine, coniuge, figli, genitori.

Il TFR destinato alla previdenza complementare si rivaluta con un rendimento determinato dalla perfomance di un paniere di fondi pensioni negoziali, cui è applicata una tassazione del 20% (12.50% per i titoli di stato).

All'atto della corresponsione sul TFR normale, dedotte le rivalutazioni già soggette a imposta sostitutiva, si applica la tassazione separata; sulle rivalutazioni del TFR in previdenza complementare anche qui non si paga imposta, già scontata al 20%, mentre sul TFR base in previdenza complementare si paga, per i contributi a partire dal 2007, il 15% a scendere fino al 9% come col regime generale (legge bilancio 2018 + sentenza corte costituzionale).

Fatemi sapere quanti errori ho commesso nelle risposte

Ho letto qui le ultime due pagine e provo a rispondere ad alcune cose (anche per vedere se ho capito bene).

Il TFR entra in successione normalmente.Se muoio prima di andare in pensione tutto il tfr e i contributi personali e datoriali versati che fine fanno? Vengono dati ai miei eredi?

Se non aderisco al FP invece cosa accade al mio TFR in caso di morte prematura?

Per i fondi pensioni, il d.lgs. 252/2005 prevede che si possano non seguire le procedure della successione ordinaria designando soggetti beneficiari caso morte (art. 14, c. 3). Tuttavia, temo che tale disposizione non sia applicabile ai dipendenti pubblici in ragione della differenza di cui all'articolo 23, comma 6: per forme pensionistiche individuali dovrebbe valere l'articolo 10, comma 3-quater, del d.lgs. 124/1993 che parla di eredi; per perseo sirio, lo statuto all'articolo 12 indica che la posizione può essere riscattata da, nell'ordine, coniuge, figli, genitori.

se l'adesione è tacita, si concretizza dal primo giorno del mese successivo alla scadenza dei sei mesi dall'assunzione (cfr. Accordo ARAN-Sindacati del 16/9/2021)una curiosità, dal giorno dell'adesione dopo quanto tempo la vostra amministrazione ha iniziato a versarvi il contributo sul fomdo? la mia ragazza ha aderito (per tacito consenso quindi non ha fatto ulteriori comunicazioni all'amministrazione) l'1 giugno e in busta paga non vede il contributo versato al fondo, accedendo al portale infatti la sua posizione è ancora 0 (ha gia fatto richieste interne all'amministrazione e mandato mail ma tutto tace), però volevo capire se era normale tutto questo ritardo o no.

Il TFR si rivaluta al tasso 1.5%+75% dell'incremento FOI. Il rendimento è soggetto a imposta sostitutiva dell'11% fino al 2015, del 17% dopo.Non lo sapevo.

Anche il Tfr che rimane all?INPS si rivaluta, credo dell'1,5% + una parte dell'inflazione.

Quindi la differenza tra lasciare il Tfr all'INPS oppure farlo aderire a questo paniere di fondi qual'è, oltre alla tassazione?

Conviene farlo?

Il TFR destinato alla previdenza complementare si rivaluta con un rendimento determinato dalla perfomance di un paniere di fondi pensioni negoziali, cui è applicata una tassazione del 20% (12.50% per i titoli di stato).

All'atto della corresponsione sul TFR normale, dedotte le rivalutazioni già soggette a imposta sostitutiva, si applica la tassazione separata; sulle rivalutazioni del TFR in previdenza complementare anche qui non si paga imposta, già scontata al 20%, mentre sul TFR base in previdenza complementare si paga, per i contributi a partire dal 2007, il 15% a scendere fino al 9% come col regime generale (legge bilancio 2018 + sentenza corte costituzionale).

Si può riscattare totalmente, a domanda, la posizione se vengono meno i requisiti di partecipazione al fondo: quindi se si cambia comparto (banalmente, ci si sposta nel settore privato).Non sono un esperto ma da quello che mi risulta anche con Perseo Sirio si ritira tutto se si cambia lavoro (compresi i versamenti del datore, che non hai nel TFR).

Fatemi sapere quanti errori ho commesso nelle risposte

Quin

Nuovo Utente

- Registrato

- 17/2/20

- Messaggi

- 399

- Punti reazioni

- 50

@Quin

Non sono un esperto ma da quello che mi risulta anche con Perseo Sirio si ritira tutto se si cambia lavoro (compresi i versamenti del datore, che non hai nel TFR).

Va anche ricordato che si parla già da un po' di poter accedere alle funzioni RITA tramite i fondi pensione per andare in pensione un po' prima e in ottica di lungo periodo questi strumenti dovrebbero essere sempre più incentivati, soprattutto se la pensione pubblica statale avrà difficoltà ad erogare i contributi. Poi certo rimane il tema che quanto versato rimane "ostaggio" fino all'età pensionabile che può essere spostata sempre in avanti ma va guardata la situazione complessiva per valutare vantaggi e svantaggi.

Giusto, sono stato impreciso. Avrei dovuto dire che è vantaggioso il tfr quando si va in pensione. Nel caso del cambio lavoro si dovrebbe prendere ugualmente tutto il capitale.

Quin

Nuovo Utente

- Registrato

- 17/2/20

- Messaggi

- 399

- Punti reazioni

- 50

Premessa d'obbligo, odio i sindacati, gli youtubers, i generalisti ecc. chiunque non vi porti dati concreti od ometta informazioni utili al ragionamento, la questione è complessa ma chi tira acqua al mulino per partito preso non aiuta.

Vi faccio un esempio con dati miei. Non mi chiedete il file perchè ho semplificato molto (al contrario di rrupoli che è il maestro della complicazione ) vi dovete sporcare le mani da soli senza affidarvi a nessuno per farvi la vostra idea.

) vi dovete sporcare le mani da soli senza affidarvi a nessuno per farvi la vostra idea.

Immaginiamo una crescita marginale del fondo (2,5%) con inflazione contenuta (3% circa e quindi TFR 4%). Non è un esempio impossibile.

Assumerò anche (e questo è quasi assurdo ) che la tassazione rimanga identica.

Risultato finale: con il TFR il lordo è superiore, ma soprattutto è superiore il netto percepito subito al 100% rispetto alla 50% del fondo + integrazione pensione, questa calcolata secondo il modello del sito di PS (per questo ho dovuto rifare la parte netta).

Da notare inoltre che con il TFR avete uno stipendio leggermente più alto visto che NON versate 1% e potendolo cmq destinare ad un FP Aperto a vostro piacimento.

Bisognerebbe arrivare a 90 anni per riavere tutto il capitale rivalutato.

A questo punto confido che quel TFR in più, se investito, possa rendermi come capitale circa 123€ netti per sempre (regola del 4% al netto dell'aliquota) diminuendo lo scarto, con la differenza però di avere in mano il capitale e poterlo spendere/trasferire a piacimento.

Tutto questo nello specifico a causa di PS che ha un bilanciato pessimo come composizione ed un garantito con crescita bassissima.

Se non siete pratici di finanza o siete spendaccioni, paradossalmente potrebbe essere meglio il fondo pensione. Lo dico perchè conosco moltissimi che non sanno gestire il capitale e lo lasciano marcire in banca mentre ben volentieri spenderebbero di più una bella pensione. il TFR al top se volete comprarvi un appartamento o vi ritenete dei virtuosi della gestione, o anche scommettete di non arrivare oltre una certa età (rischio longevità off).

In ogni caso, mi sento parecchio tradito per aver pensato che il FP fosse ottimale senza aver fatto prima una simulazione di questo tipo. Mi ha aperto gli occhi sul fatto che il TFR ha una garanzia di rivalutazione non bassa e che i dati dell'ultimo decennio sono quelli di una situazione che probabilimente non si ripeterà, anche se rimaniamo nell'imprevedibile - dovessimo ritornare in un ambiente a zero inflazione sarebbe però facile cambiare scelta ed aderire, rispetto al contrario che non è concesso.

Soluzioni per aumentare gli iscritti da comunicare ai gestori/sindacati/governo ne una, semplice ma costosa: portare il contributo datoriale ben più in alto. Non pensate sia una follia, banca d'italia (così come diverse aziende USA) concede il 6% che sarebbe abbastanza per avere la metà capitale uguale al TFR.

Vi faccio un esempio con dati miei. Non mi chiedete il file perchè ho semplificato molto (al contrario di rrupoli che è il maestro della complicazione

) vi dovete sporcare le mani da soli senza affidarvi a nessuno per farvi la vostra idea.Immaginiamo una crescita marginale del fondo (2,5%) con inflazione contenuta (3% circa e quindi TFR 4%). Non è un esempio impossibile.

Assumerò anche (e questo è quasi assurdo

) che la tassazione rimanga identica.Risultato finale: con il TFR il lordo è superiore, ma soprattutto è superiore il netto percepito subito al 100% rispetto alla 50% del fondo + integrazione pensione, questa calcolata secondo il modello del sito di PS (per questo ho dovuto rifare la parte netta).

Da notare inoltre che con il TFR avete uno stipendio leggermente più alto visto che NON versate 1% e potendolo cmq destinare ad un FP Aperto a vostro piacimento.

Bisognerebbe arrivare a 90 anni per riavere tutto il capitale rivalutato.

A questo punto confido che quel TFR in più, se investito, possa rendermi come capitale circa 123€ netti per sempre (regola del 4% al netto dell'aliquota) diminuendo lo scarto, con la differenza però di avere in mano il capitale e poterlo spendere/trasferire a piacimento.

Tutto questo nello specifico a causa di PS che ha un bilanciato pessimo come composizione ed un garantito con crescita bassissima.

Se non siete pratici di finanza o siete spendaccioni, paradossalmente potrebbe essere meglio il fondo pensione. Lo dico perchè conosco moltissimi che non sanno gestire il capitale e lo lasciano marcire in banca mentre ben volentieri spenderebbero di più una bella pensione. il TFR al top se volete comprarvi un appartamento o vi ritenete dei virtuosi della gestione, o anche scommettete di non arrivare oltre una certa età (rischio longevità off).

In ogni caso, mi sento parecchio tradito per aver pensato che il FP fosse ottimale senza aver fatto prima una simulazione di questo tipo. Mi ha aperto gli occhi sul fatto che il TFR ha una garanzia di rivalutazione non bassa e che i dati dell'ultimo decennio sono quelli di una situazione che probabilimente non si ripeterà, anche se rimaniamo nell'imprevedibile - dovessimo ritornare in un ambiente a zero inflazione sarebbe però facile cambiare scelta ed aderire, rispetto al contrario che non è concesso.

Soluzioni per aumentare gli iscritti da comunicare ai gestori/sindacati/governo ne una, semplice ma costosa: portare il contributo datoriale ben più in alto. Non pensate sia una follia, banca d'italia (così come diverse aziende USA) concede il 6% che sarebbe abbastanza per avere la metà capitale uguale al TFR.

Ultima modifica:

Quindi hai aperto un fondo pensione e ti sei "pentito" della scelta? Il punto è che una volta scelto di versare il Tfr nel fondo pensione non si torna più indietro. Anche io l'ho aperto e mi chiedo se ho fatto bene (all'epoca però qui su questo thread era consigliata l'apertura da diverse persone). Ne ho però anche un secondo FP dove verso di più (quello del datore solo il minimo+Tfr).In ogni caso, mi sento parecchio tradito per aver pensato che il FP fosse ottimale senza aver fatto prima una simulazione di questo tipo.

Io spero anche di poter sfruttare le funzioni RITA o altro di simile e di costruire nel frattempo un piano di accumulo che possa, se serve, traghettare fino al fondo pensione

- Stato

- Chiusa ad ulteriori risposte.