P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.035

- Punti reazioni

- 1.407

Un argomento degno di approfondimento potrebbe essere quello che riguarda i motivi perchè scegliamo un particolare trading system al posto di un altro, in assenza di vincoli o costrizioni.

Alcune domande tipiche che ci poniamo a fronte della visione delle equity dei nostri trading system:

- ha un'alta crescita esponenziale o un andamento "a scaletta" piuttosto che un andamento lineare ? (argomento molto di moda ultimamente)

- ha un basso MDD ?

- ha un alto profit factor ?

- ha un basso numero di perdite consecutive ? (importante sotto l'aspetto psicologico)

Ad accrescere il nostro smarrimento intervengono spesso la innumerevoli features di Metastock, Tradestation, W.Lab (vinti pari persi wt worst avgloss ut. netto per op. etc.) che spesso, piu' che contribuire a far chiarezza, alimentano ulteriore confusione.

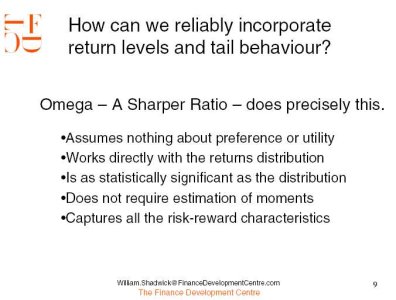

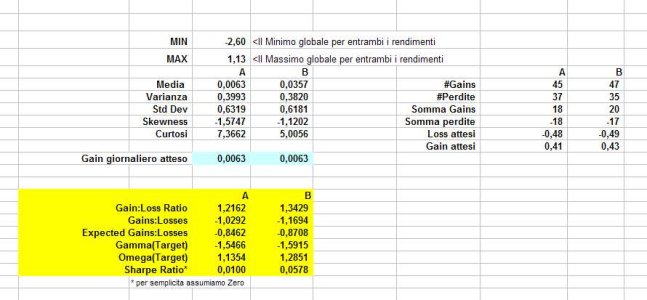

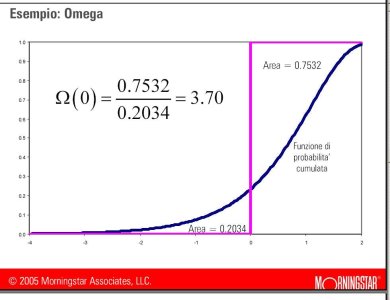

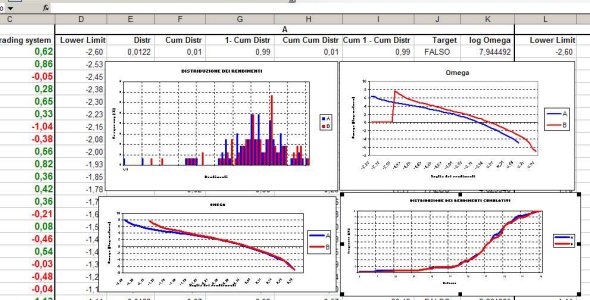

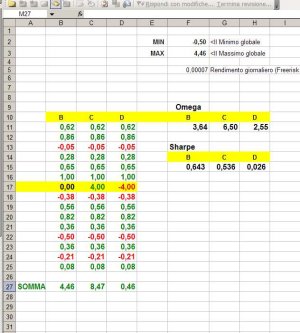

Spostandoci nel campo dei trading system usati in ambito professionale, viene rivolta molta enfasi ad altri indici di valutazione, quali l'Alpha di Jensen, gli indici di Treynor, Sortino, Modigliani ed ancora il piu' famoso di tutti, l'indice di Sharpe.

L'arcinoto indice di Sharpe tiene conto, in qualche misura, del rendimento del trading system (in termini tecnici "la media") rettificato per il rischio dello stesso ("la varianza"). Piu' l'indice e' alto, meglio e' . In ogni caso un buon trading system si riconosce perche' deve presentare almeno un indice di Sharpe > di 2. Dicono che quando Sharpe arriva a 4 o 5 si rasenta l'eccellenza assoluta.

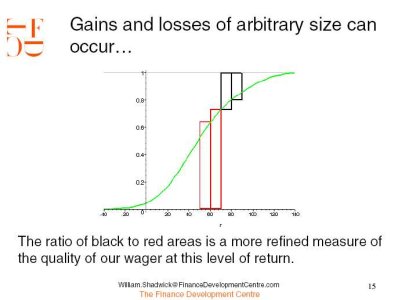

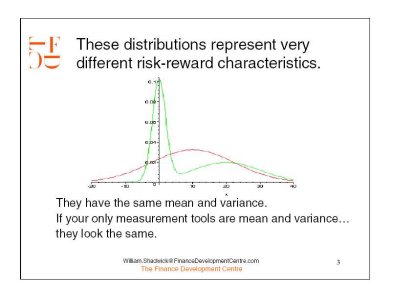

Ma ci possiamo fidare totalmente dell'indice di Sharpe?

Recentemente mi sono imbattuto in una lettura apparsa in un interessante sito che proponeva il curioso raffronto grafico di due trading system con analoga media e varianza.

Nessun dubbio su quale sceglieremmo tutti noi")

Alcune domande tipiche che ci poniamo a fronte della visione delle equity dei nostri trading system:

- ha un'alta crescita esponenziale o un andamento "a scaletta" piuttosto che un andamento lineare ? (argomento molto di moda ultimamente)

- ha un basso MDD ?

- ha un alto profit factor ?

- ha un basso numero di perdite consecutive ? (importante sotto l'aspetto psicologico)

Ad accrescere il nostro smarrimento intervengono spesso la innumerevoli features di Metastock, Tradestation, W.Lab (vinti pari persi wt worst avgloss ut. netto per op. etc.) che spesso, piu' che contribuire a far chiarezza, alimentano ulteriore confusione.

Spostandoci nel campo dei trading system usati in ambito professionale, viene rivolta molta enfasi ad altri indici di valutazione, quali l'Alpha di Jensen, gli indici di Treynor, Sortino, Modigliani ed ancora il piu' famoso di tutti, l'indice di Sharpe.

L'arcinoto indice di Sharpe tiene conto, in qualche misura, del rendimento del trading system (in termini tecnici "la media") rettificato per il rischio dello stesso ("la varianza"). Piu' l'indice e' alto, meglio e' . In ogni caso un buon trading system si riconosce perche' deve presentare almeno un indice di Sharpe > di 2. Dicono che quando Sharpe arriva a 4 o 5 si rasenta l'eccellenza assoluta.

Ma ci possiamo fidare totalmente dell'indice di Sharpe?

Recentemente mi sono imbattuto in una lettura apparsa in un interessante sito che proponeva il curioso raffronto grafico di due trading system con analoga media e varianza.

Nessun dubbio su quale sceglieremmo tutti noi

Allegati

Ultima modifica: