Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

IMPP opportunità o rischio?

- Creatore Discussione csm

- Data di inizio

Più opzioni

Chi ha risposto?cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Predico bene e razzolo male.....sono indeciso se prenderne ancora .. ne ho 17000 mah voi che dite..non capisco da quel exploit fatto...forse fin troppo e poi sempre scesa..forse Cercatore me l hai spiegato ma non mi ricordo le cose da natale a santo stefano quindi...

Adesso ne ho 27.000

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Imperial Petroleum - Trimestre impressionante ma gli operatori di mercato rimangono diffidenti nei confronti di un potenziale frazionamento azionario inverso

24 ottobre 2022 18:49 ET Imperial Petroleum Inc. (IMPP) , IMPPP GASS , GLBS , OP, PSHG , TOP , USEA1 Commento6 Mi piace

Henrik Alex

14.88K follower _

Seguire

Riepilogo

- La società ha registrato risultati impressionanti nel terzo trimestre con una discreta redditività e un forte flusso di cassa dalle operazioni. Sulla base degli attuali tassi spot, il quarto trimestre dovrebbe essere almeno altrettanto forte se non migliore.

- Aggiornamento delle stime del valore patrimoniale netto ("NAV"). Anche dopo il recente rally della ripresa, le azioni continuano a essere scambiate con uno sconto di circa il 65% rispetto al NAV.

- Delineare le aspettative per Nasdaq di concedere alla società un ulteriore periodo di grazia di 180 giorni per riconquistare la conformità con il requisito del prezzo minimo di offerta di $ 1.

- Mentre la direzione ha promesso di fare "tutto il necessario" per evitare un frazionamento azionario, non ci saranno riacquisti di azioni per almeno un altro paio di trimestri.

- Date le ottime prospettive e il potenziale catalizzatore a breve termine, investitori e trader altamente speculativi potrebbero prendere in considerazione l'utilizzo di pullback per aprire una posizione nelle azioni ordinarie.

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Ho trovato la bibbia.........buona lettura!sono curioso di sapere quando comunicheranno i dati del 4Q

e vedere che succede

alcuni titoli molto depressi stanno volando sul Nasdaq

vedo molti siti con dati non aggiornati, che non hanno evidenza del 3Q, con il 4Q l'evidenza della sottovalutazione dovrebbe aumentare

più posizioni short ci sono più compratori ci saranno

Imperial Petroleum (IMPP) - Impressive Quarter But Wary Of Potential Reverse Stock Split

niceday

Nuovo Utente

- Registrato

- 28/1/04

- Messaggi

- 604

- Punti reazioni

- 75

Che cos'è un reverse stock split?

Si ha un frazionamento azionario inverso quando una società decide di ridurre il numero delle azioni esistenti e aumentare il loro prezzo. Alcune Borse prevedono un valore minimo per azione, quindi una società può usare il reverse stock split per evitare di venir rimossa dalla Borsa. Le aziende possono farlo anche per aumentare il loro valore agli occhi dei potenziali investitori, ritenendo che un valore maggiore delle azioni possa avere un effetto positivo sul sentiment. Tuttavia, per alcuni investitori, un frazionamento azionario inverso può essere il segno che l'azienda si trovi in difficoltà, e ciò potrebbe scoraggiarli.Come per gli stock split, i reverse stock split possono dare luogo a volatilità e creare le condizioni ottimali per offrire opportunità di trading.

csm

Nuovo Utente

- Registrato

- 7/11/19

- Messaggi

- 1.720

- Punti reazioni

- 432

ti sei posto un target o valuti strada facendo?Predico bene e razzolo male.....

Adesso ne ho 27.000

cmq un po' di strada senza intoppi ... diluizioni, ... ci dovrebbe essere

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Che dire......ti sei posto un target o valuti strada facendo?

cmq un po' di strada senza intoppi ... diluizioni, ... ci dovrebbe essere

Se passi un'oretta a leggerti tutto il fol di seekingalpha da ieri a maggio 2021 capisci tutto.

Riassumendo....

Quotata nel 2021. Nel prospetto scrissero che sarebbero cresciuti da subito cercando nuovi capitali. E così hanno fatto.....gli azionisti di allora e quelli che hanno acquistato nel 2022 dovevano saperlo.

All'AD non interessa niente dei piccoli azionisti per cui se sarà lui a far salire le azioni sarà solo per i suoi interessi. Anzi il furbacchione ha rilevato 2 delle navi acquistate nel 2022 da parti correlate (la società di famiglia) e a detta di molti pagandole un 15% in più rispetto al valore di mercato (un modo legale per distrarre qualche mln dalla società).

A favore 92 mln in cassa (previsti in ulteriore aumento) e nessun altra nave comprata. Con quella cifra si porterebbe a casa dalle 3 alle 5 navi a secondo della stazza e dell'età.

Quindi finché non comprano almeno un altro paio di navi sarei tranquillo su ulteriori diluizioni.

Altro punto a favore Q4 eccezionale che evidenzierà ancora di più la differenza tra il valore contabile e la quotazione. Q4 che potrebbe uscire anche a breve (l'anno scorso uscì in questi giorni).

E poi c'è il grafico.... vediamo se si sta davvero attivando l'inversione.....noi aspettiamo solo da qualche giorno. C'è chi aspetta da un anno...e guardando i volumi molti aspettano da quota 2-3-4-5 dollari.

Concludendo....spero di uscire il prima possibile con un grande gain.

Mediare a 0,20 con quanto scritto sopra preferirei di no.....anche perché poi bisognerebbe sperare che il business continui ad essere redditizio.

E quando cominci a sperare hai finito....

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Su directa non lo vedo......Vedi l'allegato 2874465

è solo Fineco che mostra grafico con picco sopra 0.29 ma nel book max a 0.285?

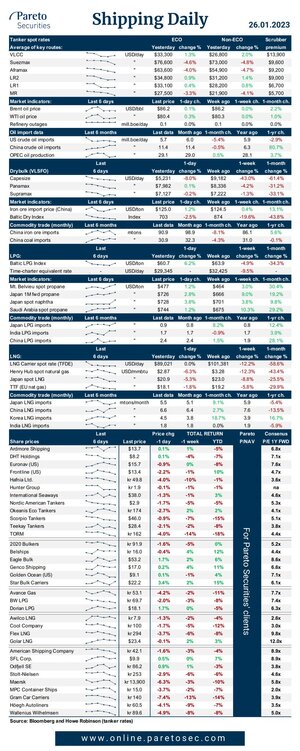

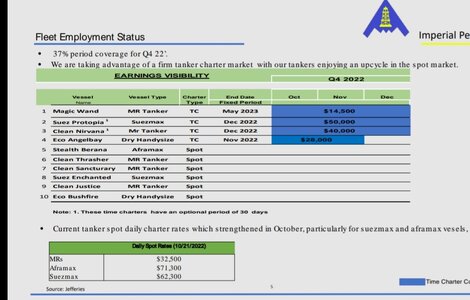

Tariffe MR ancora in discesa. Scendono anche suezmax e Aframax ma restano di gran lunga le tariffe più alte....

Allegati

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

I pensieri di Calvino

IscrivitiAccessoAccessoAggiornamento sul mercato delle navi cisterna

Crescita delle tonnellate-miglio, divieto del diesel russo e rischi del settore

calvinfroedge

15 minuti fa

Sono passati quasi 9 mesi dal mio ultimo aggiornamento sul mercato delle petroliere sul blog , e wow, che corsa. Mi è stato dimostrato che avevo ragione sul mio precedente rialzo e, nonostante i rischi, rimango rialzista oggi.

Come sapete, negli ultimi anni sono stato ottimista sulle navi cisterna, con Hafnia (OSE:HAFNI) che è una delle mie posizioni principali. Con una base di costo di circa 20 NOK (ho iniziato a comprarne circa 15), il titolo, inclusi i dividendi, è stato per me un triplo. Naturalmente, i risultati passati non sono in alcun modo un'indicazione della performance futura, tuttavia rimango investito in Hafnia. Come mai? In questo post, approfondirò il motivo per cui penso che ci siano ancora buone possibilità che le petroliere di prodotti si comportino bene in futuro, nonostante la recente debolezza.

Cos'è una nave cisterna?

Per dirla semplicemente, una nave cisterna, nota anche come nave cisterna "pulita", è una nave specializzata nel trasporto di combustibili raffinati piuttosto che di petrolio greggio. Di solito questo significa che hanno un rivestimento speciale nel serbatoio - potrebbe essere epossidico o acciaio inossidabile, per esempio, e di solito sono più piccole delle grandi cisterne per il greggio (la più grande cisterna per prodotti ha all'incirca le dimensioni di una cisterna Aframax, che è la più piccola delle le grandi petroliere di greggio di gran lunga).Le petroliere pulite commerciano principalmente su rotte che seguono i principali modelli di importazione/esportazione di carburanti, che è in gran parte determinato dalle differenze di raffinazione regionali, ad esempio l'Arabia Saudita e l'India esportano molto diesel, l'Europa esporta molta benzina, gli Stati Uniti sono un importante esportatore fornitore per il Sud America.

Baltic Clean Tanker Routes, da Baltic Exchange

Un primer alle tariffe di spedizione

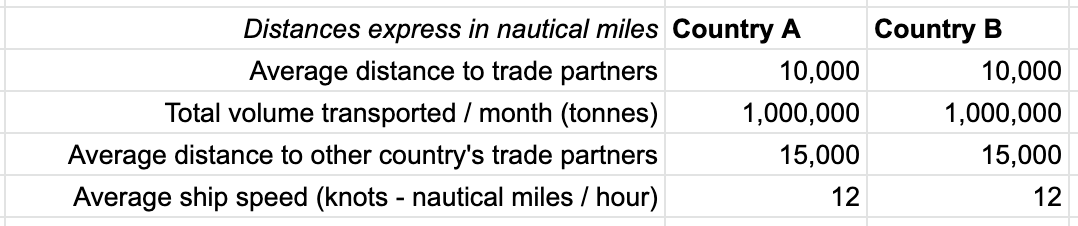

I resi in tutte le spedizioni sono guidati da un concetto chiamato "tonnellata miglia". Una tonnellata miglio è una tonnellata di carico trasportata per un miglio nautico. Per illustrare l'importanza di questo concetto, definiamo uno scenario teorico in cui due esportatori forniscono tutto il carburante per il mondo intero. Per semplicità, supponiamo che questi due esportatori siano il Paese A e il Paese B. Il Paese A rifornisce il mondo occidentale e il Paese B rifornisce il mondo orientale. Ora, diciamo che succede qualcosa al Paese B, e il mondo intero deve ora fare affidamento sul Paese A.Nel nostro (falso) esempio, supponiamo che ogni paese si trovi a 10.000 miglia nautiche dal proprio partner commerciale medio, e ciascuno faccia una quantità identica di volume totale, ma il paese A e il paese B distano 20.000 miglia nautiche l'uno dall'altro, e in media il paese I partner commerciali di B si trovano a 15.000 miglia nautiche dal paese A. In questo falso esempio, quante navi in più sarebbero necessarie se il paese A sostituisse le esportazioni di carburante del paese B? Analizziamolo.

Ecco la prima domanda, quante navi sono necessarie supponendo che entrambi i paesi esportino verso i loro normali partner commerciali? La prima domanda è: quanto può gestire una singola nave? Supponendo che tutte le nostre navi siano navi cisterna MR (il "taxi giallo" della flotta globale di navi cisterna), possono trasportare 50.000 tonnellate di portata lorda (dwt) di carico. A 12 nodi, una singola petroliera avrebbe bisogno di 69,5 giorni a tratta per consegnare un singolo carico da 50.000 dwt e tornare. Una semplice formula: 10000 miglia nautiche / (12 nodi * 24 ore) * 2 = ~69,5 giorni andata e ritorno.

Nel mondo reale, ci sarebbe una sorta di triangolazione in corso, che in termini molto semplificati significa che non ci sono quasi mai navi che vanno avanti e indietro dal punto A al punto B, la nave cerca di scaricare il carico dal punto A a punto B, quindi trova un altro carico nelle vicinanze. Nel mondo reale, se una nave sta zavorrando , cioè trasportando acqua per appesantire la nave e bruciando carburante senza essere pagata per trasportare il carico, stanno spendendo soldi senza incassarne, quindi le navi cercano di pianificare una triangolazione in modo da poter fare un po' di soldi - facendo un po' di strada - lungo il tragitto dal punto B al punto A.

Questo è un esempio semplificato, tuttavia, quindi supponiamo che la nostra rotta commerciale di esempio sia sempre Paese verso Partner commerciale e zavorra per un nuovo carico.

Per fornire ai propri partner il fabbisogno di carburante di 1 milione di tonnellate di carburante al mese, il Paese A e il Paese B devono disporre ciascuno di 20 navi in partenza ogni 30 giorni. Di quante navi ha bisogno ogni paese, prima del nostro esempio disastroso che disabilita completamente e permanentemente la capacità di esportazione del paese B, per avere un flusso costante di 20 navi al mese in partenza e mantenere riforniti tutti i partner commerciali?

69,5 giorni /(30 giorni / 20 navi) = 47 navi (sto arrotondando perché non abbiamo mai una nave parziale)

In totale, il nostro mondo teorico ha bisogno di 93-94 navi. Ora, il nostro evento straordinario ha completamente disabilitato il Paese B. Il Paese A deve ora rifornire tutti i partner del Paese B. Eseguiamo lo stesso calcolo di cui sopra, cambiando solo la distanza. Ora sono necessari 104 giorni andata e ritorno per il Paese A per rifornire gli ex partner commerciali del Paese B.

15000 miglia nautiche / (12 nodi * 24 ore) * 2

104 / (30 / 20) = 70 navi

Quindi, il nostro mondo teorico ora ha bisogno di 117 navi, le 47 originali per ogni rotta commerciale, più altre 23, per gestire l'aumento di 5000 miglia nautiche sulla rotta B. L'unico problema è che possono volerci alcuni anni per costruire una nuova nave , quindi accadono due cose: la priorità (alcuni partner commerciali pagheranno più di altri, aumentando le tariffe) e le navi accelerano (perché vogliono correre verso i partner commerciali che pagano di più). Di questi due fattori, tariffe e velocità, la velocità è limitata dai limiti fisici della nave, ma le tariffe sono limitate solo dalla capacità dei partner commerciali di pagare per la consegna - che accanto al valore del carico, generalmente significa che le tariffe di spedizione possono andare estremamente in alto quando c'è carenza di navi (nella misura in cui il miglior offerente è disposto a trasportarle).

Nel nostro esempio sopra, rifacciamo il calcolo, ma assumendo una velocità di 15 nodi invece che di 12 nodi.

Paese A partner commerciali originali 10000/(15*24)*2/(30/20) = 37 navi

Ex partner commerciali del Paese B 15000/(15*24)*2/(30/20) = 56 navi

Totale: 93 navi

Nel nostro scenario teorico, ma utilizzando velocità del mondo più o meno reali, se la flotta accelera, a lungo termine, dovrebbe essere in grado di fornire al mondo la stessa dimensione della flotta, con alcuni avvertimenti:

- Il consumo di carburante per nave aumenta notevolmente (il che significa che è necessario più carburante)

- La dislocazione temporanea in quanto il Paese B subisce l'evento calamitoso, a breve termine, getta la navigazione nel caos: le navi devono prima salpare verso il Paese A, il che significa che i primi mesi sono fortemente interrotti

- E se la flotta non può accelerare?

Product tanker market update

csm

Nuovo Utente

- Registrato

- 7/11/19

- Messaggi

- 1.720

- Punti reazioni

- 432

io sono ancora ben investito su DIS, confido appunto nel ragionamento di questo articolo, fra pochi giorni dovremo trovarci con tratte più lunghe, con una carenza di navi e DIS ha il vantaggio di navi giovani per subire meno dei competitor il problema velocitàI pensieri di Calvino

IscrivitiAccessoAccesso

Aggiornamento sul mercato delle navi cisterna

Crescita delle tonnellate-miglio, divieto del diesel russo e rischi del settore

calvinfroedge

15 minuti fa

Sono passati quasi 9 mesi dal mio ultimo aggiornamento sul mercato delle petroliere sul blog , e wow, che corsa. Mi è stato dimostrato che avevo ragione sul mio precedente rialzo e, nonostante i rischi, rimango rialzista oggi.

Come sapete, negli ultimi anni sono stato ottimista sulle navi cisterna, con Hafnia (OSE:HAFNI) che è una delle mie posizioni principali. Con una base di costo di circa 20 NOK (ho iniziato a comprarne circa 15), il titolo, inclusi i dividendi, è stato per me un triplo. Naturalmente, i risultati passati non sono in alcun modo un'indicazione della performance futura, tuttavia rimango investito in Hafnia. Come mai? In questo post, approfondirò il motivo per cui penso che ci siano ancora buone possibilità che le petroliere di prodotti si comportino bene in futuro, nonostante la recente debolezza.

Cos'è una nave cisterna?

Per dirla semplicemente, una nave cisterna, nota anche come nave cisterna "pulita", è una nave specializzata nel trasporto di combustibili raffinati piuttosto che di petrolio greggio. Di solito questo significa che hanno un rivestimento speciale nel serbatoio - potrebbe essere epossidico o acciaio inossidabile, per esempio, e di solito sono più piccole delle grandi cisterne per il greggio (la più grande cisterna per prodotti ha all'incirca le dimensioni di una cisterna Aframax, che è la più piccola delle le grandi petroliere di greggio di gran lunga).

Le petroliere pulite commerciano principalmente su rotte che seguono i principali modelli di importazione/esportazione di carburanti, che è in gran parte determinato dalle differenze di raffinazione regionali, ad esempio l'Arabia Saudita e l'India esportano molto diesel, l'Europa esporta molta benzina, gli Stati Uniti sono un importante esportatore fornitore per il Sud America.

Baltic Clean Tanker Routes, da Baltic Exchange

Un primer alle tariffe di spedizione

I resi in tutte le spedizioni sono guidati da un concetto chiamato "tonnellata miglia". Una tonnellata miglio è una tonnellata di carico trasportata per un miglio nautico. Per illustrare l'importanza di questo concetto, definiamo uno scenario teorico in cui due esportatori forniscono tutto il carburante per il mondo intero. Per semplicità, supponiamo che questi due esportatori siano il Paese A e il Paese B. Il Paese A rifornisce il mondo occidentale e il Paese B rifornisce il mondo orientale. Ora, diciamo che succede qualcosa al Paese B, e il mondo intero deve ora fare affidamento sul Paese A.

Nel nostro (falso) esempio, supponiamo che ogni paese si trovi a 10.000 miglia nautiche dal proprio partner commerciale medio, e ciascuno faccia una quantità identica di volume totale, ma il paese A e il paese B distano 20.000 miglia nautiche l'uno dall'altro, e in media il paese I partner commerciali di B si trovano a 15.000 miglia nautiche dal paese A. In questo falso esempio, quante navi in più sarebbero necessarie se il paese A sostituisse le esportazioni di carburante del paese B? Analizziamolo.

Ecco la prima domanda, quante navi sono necessarie supponendo che entrambi i paesi esportino verso i loro normali partner commerciali? La prima domanda è: quanto può gestire una singola nave? Supponendo che tutte le nostre navi siano navi cisterna MR (il "taxi giallo" della flotta globale di navi cisterna), possono trasportare 50.000 tonnellate di portata lorda (dwt) di carico. A 12 nodi, una singola petroliera avrebbe bisogno di 69,5 giorni a tratta per consegnare un singolo carico da 50.000 dwt e tornare. Una semplice formula: 10000 miglia nautiche / (12 nodi * 24 ore) * 2 = ~69,5 giorni andata e ritorno.

Nel mondo reale, ci sarebbe una sorta di triangolazione in corso, che in termini molto semplificati significa che non ci sono quasi mai navi che vanno avanti e indietro dal punto A al punto B, la nave cerca di scaricare il carico dal punto A a punto B, quindi trova un altro carico nelle vicinanze. Nel mondo reale, se una nave sta zavorrando , cioè trasportando acqua per appesantire la nave e bruciando carburante senza essere pagata per trasportare il carico, stanno spendendo soldi senza incassarne, quindi le navi cercano di pianificare una triangolazione in modo da poter fare un po' di soldi - facendo un po' di strada - lungo il tragitto dal punto B al punto A.

Questo è un esempio semplificato, tuttavia, quindi supponiamo che la nostra rotta commerciale di esempio sia sempre Paese verso Partner commerciale e zavorra per un nuovo carico.

Per fornire ai propri partner il fabbisogno di carburante di 1 milione di tonnellate di carburante al mese, il Paese A e il Paese B devono disporre ciascuno di 20 navi in partenza ogni 30 giorni. Di quante navi ha bisogno ogni paese, prima del nostro esempio disastroso che disabilita completamente e permanentemente la capacità di esportazione del paese B, per avere un flusso costante di 20 navi al mese in partenza e mantenere riforniti tutti i partner commerciali?

69,5 giorni /(30 giorni / 20 navi) = 47 navi (sto arrotondando perché non abbiamo mai una nave parziale)

In totale, il nostro mondo teorico ha bisogno di 93-94 navi. Ora, il nostro evento straordinario ha completamente disabilitato il Paese B. Il Paese A deve ora rifornire tutti i partner del Paese B. Eseguiamo lo stesso calcolo di cui sopra, cambiando solo la distanza. Ora sono necessari 104 giorni andata e ritorno per il Paese A per rifornire gli ex partner commerciali del Paese B.

15000 miglia nautiche / (12 nodi * 24 ore) * 2

104 / (30 / 20) = 70 navi

Quindi, il nostro mondo teorico ora ha bisogno di 117 navi, le 47 originali per ogni rotta commerciale, più altre 23, per gestire l'aumento di 5000 miglia nautiche sulla rotta B. L'unico problema è che possono volerci alcuni anni per costruire una nuova nave , quindi accadono due cose: la priorità (alcuni partner commerciali pagheranno più di altri, aumentando le tariffe) e le navi accelerano (perché vogliono correre verso i partner commerciali che pagano di più). Di questi due fattori, tariffe e velocità, la velocità è limitata dai limiti fisici della nave, ma le tariffe sono limitate solo dalla capacità dei partner commerciali di pagare per la consegna - che accanto al valore del carico, generalmente significa che le tariffe di spedizione possono andare estremamente in alto quando c'è carenza di navi (nella misura in cui il miglior offerente è disposto a trasportarle).

Nel nostro esempio sopra, rifacciamo il calcolo, ma assumendo una velocità di 15 nodi invece che di 12 nodi.

Paese A partner commerciali originali 10000/(15*24)*2/(30/20) = 37 navi

Ex partner commerciali del Paese B 15000/(15*24)*2/(30/20) = 56 navi

Totale: 93 navi

Nel nostro scenario teorico, ma utilizzando velocità del mondo più o meno reali, se la flotta accelera, a lungo termine, dovrebbe essere in grado di fornire al mondo la stessa dimensione della flotta, con alcuni avvertimenti:

- Il consumo di carburante per nave aumenta notevolmente (il che significa che è necessario più carburante)

- La dislocazione temporanea in quanto il Paese B subisce l'evento calamitoso, a breve termine, getta la navigazione nel caos: le navi devono prima salpare verso il Paese A, il che significa che i primi mesi sono fortemente interrotti

- E se la flotta non può accelerare?

Product tanker market update

sperem

grazie per le info

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

csm

Nuovo Utente

- Registrato

- 7/11/19

- Messaggi

- 1.720

- Punti reazioni

- 432

Continua la manipolazione del titolo che resta bloccato nel range 0,27-0,30

1/5 del suo NAV.

Pagato il debito in cassa restano 0,27 dollari per azione e ho detto tutto!

Buon weekend!

si cassa alta

NAV alto

hai incrementato ancora?

ieri non sapevo se incrementare pochino solo come scommessa sulla reazione ai dati Q4, piccola quota aggiuntiva per mordi e fuggi veloce

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

No, non voglio comprarne di più.si cassa alta

NAV alto

hai incrementato ancora?

ieri non sapevo se incrementare pochino solo come scommessa sulla reazione ai dati Q4, piccola quota aggiuntiva per mordi e fuggi veloce

Imperial resta una scommessa.....al momento sempre in pari.

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

csm

Nuovo Utente

- Registrato

- 7/11/19

- Messaggi

- 1.720

- Punti reazioni

- 432

si, assolutamenteCapitalizzazione ridicola per cassa e prospettive

se si pensa al NAV vedere vendite del genere a 0.255 lascia basiti ... soprattutto considerando che dovrebbero comunicare i dati 4q si spera a breve

cercatore uno

Nuovo Utente

- Registrato

- 12/8/08

- Messaggi

- 11.087

- Punti reazioni

- 1.065

Immagini che la società non sia scalabile grazie a qualche incastro di alta finanza......

Nessuno che compra 8 navi per quattro spicccioli.....

Il Ceo ha in mano solo l'1%. La società non possiede azioni.....

Chi ha in mano i warrant? Che parte fanno le azioni privilegiate?

Nessuno che compra 8 navi per quattro spicccioli.....

Il Ceo ha in mano solo l'1%. La società non possiede azioni.....

Chi ha in mano i warrant? Che parte fanno le azioni privilegiate?