FrankB

Nuovo Utente

- Registrato

- 1/2/12

- Messaggi

- 18.217

- Punti reazioni

- 670

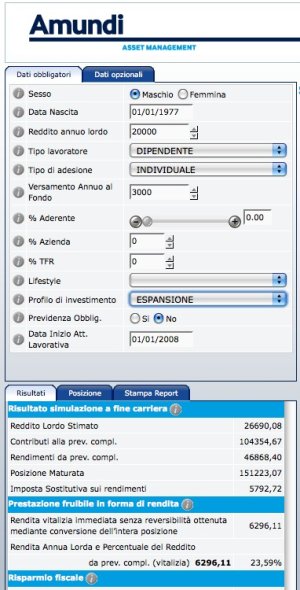

Posizione Maturata (teorica): 136.065,30

Profilo Azionario

Scusa, ma a me con 35 anni x 3000 euro mi vengono circa 200000 euro reali alla fine dell' investimento, con ipotesi di ritorno abbastanza conservative.

Poi la rendita come l'hai calcolata ? A me senza stare a guardare il pelo nell' uovo mi verrebbero 1000 euri mensili.

Addirittura mantenendo il controllo sul capitale staremmo sui 500 abbondanti, infatti quasi 600.