Key West

Sig.E inside-beware!

- Registrato

- 8/1/13

- Messaggi

- 1.625

- Punti reazioni

- 61

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

In modo estremamente sintetico, segnalo questo sito che si propone come «[...] crowd-sourced buy-side earnings estimates»:

Uno strumento del genere può essere elogiato come un faro guida - soprattutto per chi si occupa di stock picking - o denigrato come il più inutile degli indicatori contrarian, non di meno lo segnalo perché ne ho sentito parlare da alcuni nel settore come una fonte di "factor" per portafogli quantitativi.

(Per capirci terra terra: cosa usi per spiegare il rendimento del prossimo mese dell'azione XYZ che stai valutando se inserire o meno in portafoglio, caro gestore? Ecco, nel tuo modellino multivariato non possono mancare opinioni raccolte dai social network, dopo Twitter sembra ormai la pratica... questo il senso di cui si vocifera).

Al di là dell'utilità dello strumento in sé, quella che penso debba nascere in tutti i lettori è una riflessione su come e quanto rapidamente il mondo della condivisione delle idee, delle opinioni e degli strumenti stia cambiando verso forme ignote.

Se qualcuno ha voglia di giocarci e poi riportare le sue impressioni, è il benvenuto.

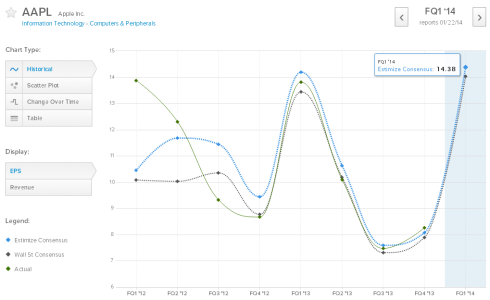

In allegato, una visita casuale su AAPL restituisce una seria storica che mette a confronto le stime di EPS degli utenti con quelle dei professionisti e con quanto effettivamente si è verificato.

Visto che ci si vanta che la fetta di utenti più scafati azzecchi le previsioni meglio di quanto faccia il consensus professionale, é facilissima la prima strategia che viene in mente: BUY quando gli utenti furbi stimano EPS molto maggiore del consensus di Wall Street

Buon divertimento!