piccolowarren

Nuovo Utente

- Registrato

- 3/6/16

- Messaggi

- 5.364

- Punti reazioni

- 217

Non sono un'esperto di assicurazioni, bazzico solo la sezione ogni tanto e probabilmente non sto considerando qualcosa..

Ma in merito al link, leggendo il relativo KID:

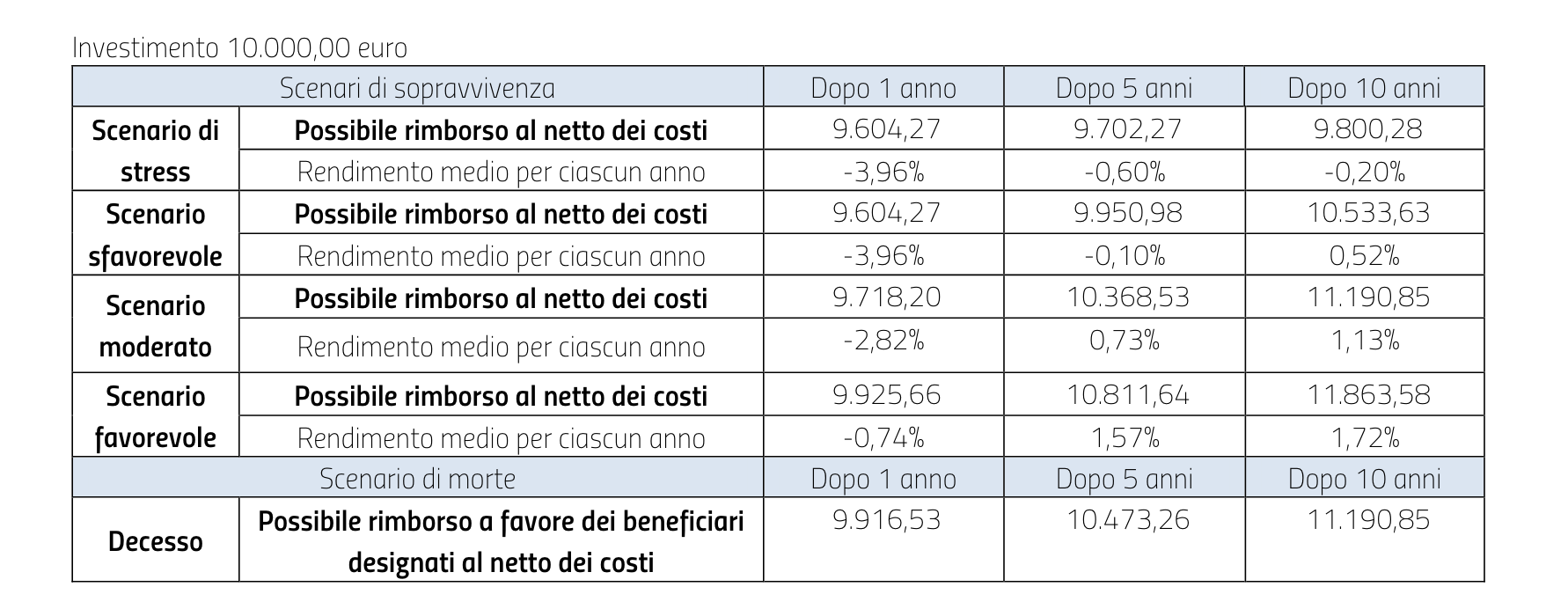

L'1% dopo 10 anni di vincolo sarebbe tanto? Con la possibilità oltretutto di andarci a perdere laddove durante il vincolo avessi incontrato scenari di stress

Poi suppongo che siano esenti i costi sulla plusvalenza, quindi ci va applicata anche la ritenuta fiscale oppure no?

Diciamo che in uno scenario sfavorevole ci guadagni lo 0.40% netto annuo, in uno scenario moderato lo 0.80% netto annuo e in uno scenario favorevole 1.35% circa netto annuo...

Si tratterebbe di un vero e proprio accantonamento, per carità ci può stare... a volte si cercano anche queste soluzioni, si tratta di un prodotto a capitale garantito... un fondo assicurativo a gestione separata che in un portafoglio si può collocare... qualcuno può essere interessato perché nella gestione dei risparmi c'è molto di soggettivo che prescinde da forme di valutazioni oggettive.

o agli altri se gentilmente riescono a procurare i dati mancanti cioè:

o agli altri se gentilmente riescono a procurare i dati mancanti cioè: