Ludovico Massa

Nuovo Utente

- Registrato

- 22/8/20

- Messaggi

- 6.971

- Punti reazioni

- 1.305

Mi hanno convinto. Ora smobilizzo il Lifestrategy e faccio un PAC sui Carabinieri

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

se cerchi io ho provato a confrontare i rendimenti di Lifestrategy vs Moneyfarm.se passa qualcuno che ha chiuso tutto qui

ed è passato a VNGA80 o VNGA60 mi fate un fischio?

vorrei capire se la convenienza dell' operazione è davvero notevole

(ho già aperto un VNGA80)

e bo..perchè hanno messo la parola "Carabinieri" nel titolo della pagina?

poi dopo un po' scompare, però anche nel link qui si vede.

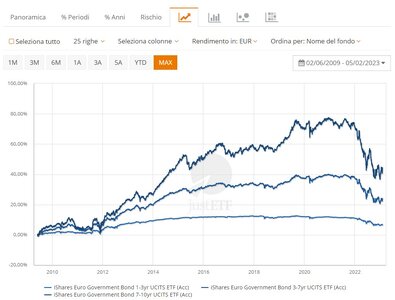

Dipende dalla duration delle obbligazioni nel portafoglio. Gli ETF obbligazionari hanno scadenza da mantenere costante attraverso il rolling dei bond che contengono. In altre parole, essendo stati i tassi molto bassi per molto tempo, la maggior parte dei bond contenuti negli ETF hanno rendimenti molto bassi. Gradualmente quelli che arrivano a scadenza vengono rimpiazzati con gli odierni che hanno rendimenti più interessanti e resteranno nel paniere per un tempo pari alla durata, migliorando la quotazione del contenitore cioè la quotazione dell'ETF.Lo scorso anno i portafogli sono stati massacrato dal rendimento del comparto obbligazionario. A vostro avviso, considerando la frenata dei tassi che dovrebbe avvenire nel 2023, ci sarà un recupero fisiologico durante l'anno? In fin dei conti non si tratta di azioni, la perdita di valore non dovrebbe essere temporanea?

Se siete curiosi di vedere come sono andati i rendimenti nel 2022 (anno molto "strano" per via degli scossoni sull'euro e per il crollo dell'obbligazionario), ecco la discussione: Lifestrategy vs Moneyfarm - chi ha vinto nel 2022?se cerchi io ho provato a confrontare i rendimenti di Lifestrategy vs Moneyfarm.

Lifestrategy costa meno ma è anche leggermente diverso: ha una parziale copertura in Euro (ergo non risente di salite e discese del dollaro, che nel 2022 si sono state spiccate) e ha poche materie prime.

In realtà, salvo miei errori e prendendo i dati dal sito MF (che attualmente si ferma al 27 gennaio 2023) e da investing per il LS (dall'1 al 27 gennaio 2023)...Se siete curiosi di vedere come sono andati i rendimenti nel 2022 (anno molto "strano" per via degli scossoni sull'euro e per il crollo dell'obbligazionario), ecco la discussione: Lifestrategy vs Moneyfarm - chi ha vinto nel 2022?

In questo gennaio 2023 pare che invece i Lifestrategy stiano andando meglio di Moneyarm.

Ciao CapitanAlex.Lo scorso anno i portafogli sono stati massacrato dal rendimento del comparto obbligazionario. A vostro avviso, considerando la frenata dei tassi che dovrebbe avvenire nel 2023, ci sarà un recupero fisiologico durante l'anno? In fin dei conti non si tratta di azioni, la perdita di valore non dovrebbe essere temporanea?

In realtà, salvo miei errori e prendendo i dati dal sito MF (che attualmente si ferma al 27 gennaio 2023) e da investing per il LS (dall'1 al 27 gennaio 2023)...

P5 MF dall'1 al 27 gennaio: + 5,3%

LS60, 1 gennaio quotazione 25,08. 27 gennaio quotazione 25,94 = + 3,43%

Ovviamente, però, il periodo è troppo breve e non vuol dire nulla....

edit: MF arriva al 30 gennaio per il P7

Nel periodo 1-30 gennaio 2023...

P7 MF: +6,1%

LS80: +2,75%

Salvo miei errori e dato per scontato che il risultato YTD sul sito MF sia corretto e aggiornato alla data riportata sul grafico che compare sul loro sito.

vabbè...però non è che si può sempre ripetere che MF fa schifo e che se per caso per 1 anno (il 2022) e per un mese (gennaio 2023) fa meglio del LS comunque fa schifo lo stesso...cioè si può anche continuare a ripeterlo, ma qui siamo sul 3d di MF!non ha senso fare confronti prendendo solo 1 mese. Magari LS a dicembre ha perso meno, ecco dunque perché a gennaio ha ripreso meno.

e comunque nel confronto andrebbe sempre defalcata la commissione di moneyfarm, quantomeno quella intermedia ovvero lo 0,91 iva compresa, che incide parecchio sul risultato finale visto che LS non ha questo costo a gravare sul rendimento.

Ma io ho preso i dati dal 1 al 27 gennaio per il LS60 e dal 1 al 30 gennaio per il LS80 poichè il sito di MF è aggiornato al 27 gennaio per il LS60 e al 30 gennaio per il LS80.Da 1 a 31 gennaio, Justetf:

4,65 per LS80

4,15 per LS60

Da investing per ciò che riguarda il LS80:

il 2 gennaio quotava 26,91 (l'1 gennaio era domenica). Il 27 gennaio quotava 27,65. Dovrebbe essere un + 2,75% se non erro.

non ho scritto che fa schifo, ho scritto che il confronto si fa per periodi temporali più lunghi, se proprio si vuol fare, perché 1 mese è troppo poco e può sballare a favore o contro uno dei due, anche di molto.vabbè...però non è che si può sempre ripetere che MF fa schifo e che se per caso per 1 anno (il 2022) e per un mese (gennaio 2023) fa meglio del LS comunque fa schifo lo stesso...cioè si può anche continuare a ripeterlo, ma qui siamo sul 3d di MF!

Giusto! Dovevo calcolare non dal 2 febbraio ma dalla chiusura del 30 dicembre.Io su Just Etf ho 26,48 (al 1 gennaio, 26,91 e' a fine giornata del 2) e 27,81 a fine giornata del 27. Come variazione relativa ho 5,02%, i conti tornano.

Pero' su Directa ho 26,59 e 27,84 alle stesse date, boh.

Avevo già rimarcato che il confronto su un periodo così piccolo ha poco significato. Basta leggere.Per capire, da ignorante: stiamo valutando la bontà dell'uno o l'altro strumento, su un mese, pur essendo nati per investimenti di 10+ anni?

E se a gennaio MF raddoppia il gain su LS, e a febbraio l'esatto opposto, di nuovo, mi racconta qualcosa di utile?

Rispondevo ad Anvedinando…post numero 1446.non ho scritto che fa schifo, ho scritto che il confronto si fa per periodi temporali più lunghi, se proprio si vuol fare, perché 1 mese è troppo poco e può sballare a favore o contro uno dei due, anche di molto.

Se la cosa ti fa stare più tranquillo decurtiamo, su un mese, 1/12 dell’1% di commissioni…togliamo a MF lo 0,08%.Poi ho scritto che per correttezza il confronto fa fatto decurtando le commissioni di MF, altrimenti il risultato è fuorviante.

E infatti non era diretto soprattutto a te. Basta intuireAvevo già rimarcato che il confronto su un periodo così piccolo ha poco significato. Basta leggere.

no, la cosa non mi fa stare più tranquillo per il semplice e banale motivo che ero già tranquillo al 100%.Rispondevo ad Anvedinando…post numero 1446.

Se la cosa ti fa stare più tranquillo decurtiamo, su un mese, 1/12 dell’1% di commissioni…togliamo a MF lo 0,08%.