balcarlo

ama il tuo prossimo

- Registrato

- 24/1/02

- Messaggi

- 22.839

- Punti reazioni

- 3.380

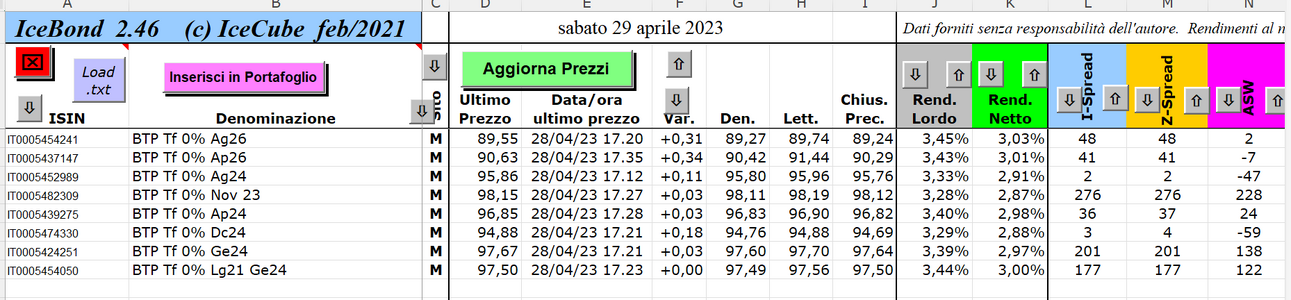

Lo vedo difficilissimo. i BTP e altri Bond proposti da Stati Sovrani ed anche Società a tasso zero, sono stata un'anomalia ed emessi nel periodo dei tassi negativi su molte scadenze.Intanto grazie come sempre

Questa lista tornera' mai ad allungarsi? Mi pare che l'emissione di BTP TF a 0% sia diventata cosa rarissima