Questo lo dici tu e la Procura

Elkann ne è venuto a conoscenza ben dopo che Paratici se ne era andato.

Questo risulta dalle carte depositate.

La tua è una pura e semplice illazione.

tu sai quali sono gli effetti della permuta?

L'ho chiesto ma White mi ha scritto che me lo dice domani.

Se lo sai dimmelo tu

Quadro confessorio ??? questa è la tesi della Procura

Perdonami, io ho un altro concetto di illecito sportivo.

Allora, ti ripeto, tutto può essere potenzialmente catalogato come illecito sportivo con conseguenze devastanti su società quotate in Borsa.

Questo non è diritto.

Ma in realtà è un continuo ripetersi delle stesse cose e, perdonami, gli juventini continuano a svicolare.

Anche se non lo volete sentire, il concetto di "assenza di flussi di cassa" è totalmente irrilevante, ma non solo nella questione delle plusvalenze, parlo proprio del quadro di veridicità di un qualunque bilancio di esercizio di una qualunque società.

Ma è di una banalità sconcertante: se il conto economico o lo stato patrimoniale non corrispondono al vero, ma chissenefrega dei flussi di cassa non ce lo mettiamo? Portiamo ad un ragionamento per assurdo: le società che non sono tenute a produrre il rendiconto finanziario (circa il 95% delle società italiane) non possono incorrere nel falso in bilancio se ci sono operazioni che taroccano "solo" il conto economico e lo stato patrimoniale? Ma è un discorso assurdo.

Entriamo nel quadro di specie:

Manuale delle licenze nazionali FIGC (versione 2021/2022).

C) Le società devono, entro il termine perentorio del 28 giugno 2021, osservare i seguenti adempimenti:

"7) depositare presso la Co.Vi.So.C. copia della

situazione patrimoniale (non finanziaria, patrimoniale ndr) intermedia al 31 marzo 2021. La situazione patrimoniale intermedia deve essere approvata dall’organo amministrativo e corredata dalle note esplicative e dalla relazione della società di revisione (“limited review”); L’inosservanza del medesimo termine del 31 maggio 2021, con riferimento all’adempimento previsto dal precedente punto 7) costituisce illecito disciplinare ed è sanzionata, su deferimento della Procura Federale, dagli organi della giustizia sportiva, con la penalizzazione di un punto in classifica, da scontarsi nel campionato 2021/2022."

"15) depositare presso la Co.Vi.So.C. ove non sia stato depositato in precedenza, copia del bilancio d’esercizio al 30 giugno 2020, se l’esercizio sociale coincide con la stagione sportiva, ovvero al 31 dicembre 2020, se l’esercizio sociale coincide con l’anno solare. Il bilancio deve essere approvato e corredato dalla relazione della società di revisione;;" (

quindi si deve consegnare il bilancio approvato dall'assemblea, non un bilancio di verifica, per tornare su un altro discorso)

"17) depositare presso la Co.Vi.So.C. qualora la relazione della società di revisione sul bilancio d’esercizio, di cui al precedente punto 14), esprima un giudizio negativo (adverse opinion), o contenga l’impossibilità ad esprimere un giudizio (disclaimer of opinion), una successiva relazione della società di revisione, riferita al medesimo esercizio, attestante l’avvenuto superamento delle condizioni che avevano determinato le suddette situazioni;"

(quindi il bilancio, composto da stato patrimoniale, conto economico, rendiconto finanziario e nota integrativa deve essere vero e attendibile, e certificato dal revisore)

"18) depositare presso la Co.Vi.So.C. qualora la relazione della società di revisione sul bilancio d’esercizio, di cui al precedente punto 14), contenga una eccezione relativamente alla continuità aziendale (qualified except for opinion), una successiva relazione della società di revisione, riferita al medesimo esercizio, che non contenga eccezioni relativamente alla continuità aziendale ovvero documentare l’avvenuto superamento delle condizioni che avevano determinato l’eccezione relativamente alla continuità aziendale;"

(quindi dal bilancio deve comunque emergere sempre la continuità aziendale, indipendentemente dai flussi di cassa)

D) Gli adempimenti di cui alla precedente lettera C) effettuati successivamente al termine perentorio del 28 giugno 2021, così come la relativa documentazione depositata dopo detto termine perentorio, non potranno essere presi in considerazione né dalla Co.Vi.So.C., né dal Consiglio federale. E) L’inosservanza del termine perentorio del 28 giugno 2021, anche con riferimento ad uno soltanto degli adempimenti previsti dalle precedenti lettere A) e C) determina la mancata concessione della Licenza Nazionale per il Campionato di Serie A 2021/2022.

Come si evince da tutto quanto sopra, non è che "se non producono flussi di cassa allora va tutto bene" (tesi 1 di Nmila prodotte dal popolo bianconero)

E così è stato dettagliato l'ovvio.

Entriamo nella fattispecie Tongya e la differenza fra permute e operazioni a specchio.

Come riportato altrove,

nel caso a) Tongya viene scambiato con Tizio, fine dei giochi.

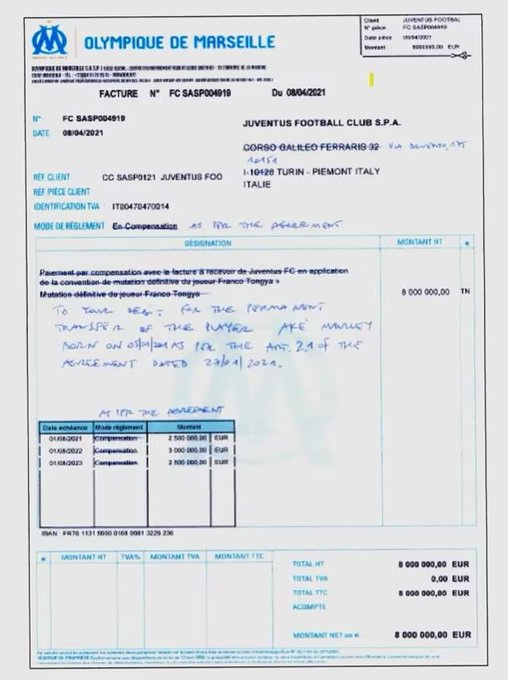

nel caso b) Tongya viene """"ceduto""""" ad una squadra, che non paga. La juve iscrive un credito di 8 milioni. Tizio viene """""ceduto""""" alla Juve, che non paga. Il Marsiglia e la juve compensano i crediti reciproci.

Alla fine dei giochi, le operazioni hanno in entrambi i casi prodotto un flusso di cassa pari a 0. E' evidente.

In entrambi i casi, le operazioni comportano (se entrambi i giocatori a inizio operazione risultano a zero a bilancio) una plusvalenza di 8 milioni per ciascuna delle parti, che aumenta il risultato di conto economico, migliora il netto patrimoniale a fine anno, aumenta l'attivo di bilancio nell'anno dell'operazione e produce componenti di conto economico negative negli esercizi successivi.

Quindi domanda 1) perché fare queste plusvalenze? Perché (dal punto di vista dell'iscrizione alla serie a) così il tuo patrimonio netto migliora ogni volta che fai una plusvalenza (assumendo di perpetrare lo schema di anno in anno, quindi ipercompensando gli ammortamenti futuri) e quindi la tua continuità aziendale è più al sicuro. Dal punto di vista del FPF uefa, ognuna di queste plusvalenze ti migliora il risultato di esercizio, e ti consente di fare meno fatica a rispettare i requisiti sulle perdite per poter partecipare alle coppe.

Domanda 2) Ma perché intestardirsi sul voler usare uno schema di "operazioni """""""""indipendenti""""""""" e non uno scambio dritto per dritto? Perché quando scambi i giocatori e usi i principi contabili internazionali, siccome sei tu Juve stessa a dire che non ci sono criteri oggettivi per valutarne il valore, allora devi scambiarli ai valori contabili, e la tua plusvalenza (ora si può dire, "farlocca") la saluti.

Da qui il goffo tentativo di correggere a penna la fattura e rispedirla indietro per farsela rimandare """""corretta"""""" cercando di aggirare il principio contabile.

Esiste, naturalmente, un principio comune a livello di bilanci che è quello della sostanza sulla forma. In altre parole, l'operazione economica sottostante PREVALE sulla forma con la quale essa viene presentata, e il bilancio ne deve tenere conto e rappresentare la sostanza dell'operazione economica sottostante indipendentemente dalla forma. In altre parole, non puoi eludere il principio contabile semplicemente scrivendo a penna altro sulla fattura. Ma, cosa non irrilevante, anche se produci la fattura ""giusta"" al primo tentativo, la cosa è irrilevante perché l'operazione sottostante è un evidente scambio. In pratica la correzione a penna non solo è inutile, ma mette pure in evidenza che sapevi di farla sporca e hai provato a metterci una pezza (ripeto, inutile).

Art.2423 bis "1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell'operazione o del contratto"

"Nei Principi contabili internazionali Ias/Ifrs, il Principio “substance over form” è enunciato nel Framework2 Iasb, approvato e pubblicato nel 1989, al paragrafo 35, laddove si precisa che ai fini di una loro rappresentazione attendibile, le operazioni e gli altri eventi devono essere: “rilevati e rappresentati in conformità alla loro sostanza e realtà economica e non solamente secondo la loro forma legale”."

Siccome, dalle mail e dalle intercettazione, è emerso (con grande shock, nota mia) che le due operazioni erano in realtà uno scambio, la sostanza dell'operazione è (se ce ne fosse mai stato bisogno) cristallina e quindi doveva essere rappresentata come una permuta. Quindi doveva essere utilizzato il criterio del valore netto contabile. Quindi quella plusvalenza non sarebbe mai dovuta esistere. Quindi i risultati economici della juve sarebbero stati molto peggiori. Quindi ci sarebbe stata erosione del netto.

Di quanto? Come ha specificato Gorio, non è rilevante in questa sede saperlo (secondo me potrebbe diventare rilevante in sede UEFA e sicuramente sarà rilevante in termini di giustizia ordinaria). Questo perché il quadro che è emerge è che la juve non ha "commesso un errore di contabilizzazione in bilancio" (il che avrebbe semplicemente portato ad una sanzione di carattere monetario), ma ha in maniera continuativa (più anni, tante operazioni), sistematica (gli scambi erano organizzati in maniera scientifica), consapevole (non è stato un errore) e premeditata (dai documenti, dalle intercettazioni e direi in maniera inequivocabile dalla fattura Tongya) ha posto in essere comportamenti per """"""opacizzare""""""" (edulcorando molto il termine) i propri dati economici nei confronti di tutti gli organi di riferimento (anche sportivi). Dati economici che come visto sopra dovevano essere invece verificati e certificati in termini di veridicità, e non solo sotto al profilo dei flussi di cassa, ma dal punto di vista patrimoniale ed economico.

Questo, chiaramente, è lesivo del principio sancito all'

art. 4 Obbligatorietà delle disposizioni generali 1. I soggetti di cui all'art. 2 sono tenuti all'osservanza dello Statuto, del Codice, delle Norme Organizzative Interne FIGC (NOIF) nonché delle altre norme federali e osservano i principi della lealtà, della correttezza e della probità in ogni rapporto comunque riferibile all'attività sportiva.

In sostanza, sapevano benissimo cosa stavano facendo e volevano farla sporca nei confronti del sistema.

Penso onestamente che più facile di così non riesca ad esprimerlo.

) ed il Milan mandato in serie B, perchè non aveva denunciato due rubagalline che gli proponevano un fantomatico accordo per truccare le partite che non furono poi mai truccate.

) ed il Milan mandato in serie B, perchè non aveva denunciato due rubagalline che gli proponevano un fantomatico accordo per truccare le partite che non furono poi mai truccate. Comportamento occultivo da vero mafioso

Comportamento occultivo da vero mafioso