Ho trovato l'annuncio ai mercati di OI corrispondente al tuo in portoghese, lo posto tradotto come meglio ho potuto.

L'accordo è esteso a tutti i possessori di Obbligazioni 2024 e 2025 o solo ai gruppi nominati?

Se è esteso a tutti come è possibile ottenere il 44% in "strutture" per quelli come noi?

Puoi aiutarmi a capire, grazie.

Non so quanto valido ti potra' essere il mio contributo ma certo siamo qui per scambiarci informazioni e provare a trovare spunti utili ( per guadagnare o per portare a casa la pelle...)

Mi sono riletto un po' il tutto in inglese e riassumo quello che ho capito insieme ai dubbi, tieni pero' presente che io come portatore di un loan 50-ino cerco di focalizzarmi solo su cio' che riguarda quello e magari vado piu' di fretta su dettagli che non mi toccano. Rileggendo sospetto che il mio loan non sia tra i creditori target della proposta, ma immagino che una eventuale proposta nel caso mi verrebbe comunicata attraverso Kroll/Lucid ( come e' stato quando si e' trattato di comunicare una variazione ai termini iniziali ). Dai post indietro vedo pero' che tu sei un detentore del bond 2025.

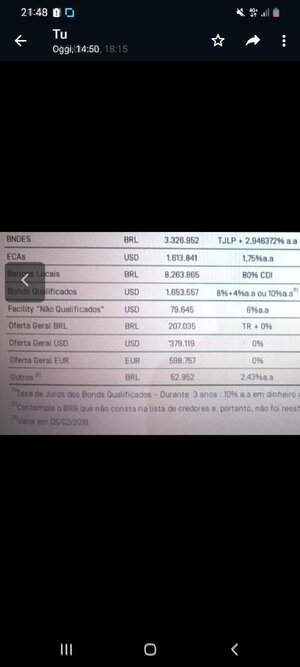

OI dichiara di aver raggiunto un accordo con la maggioranza dei creditori appartenenti a due ben definite classi cioe'

(i) holders of 10%/12% Senior PIK Toggle Notes due in 2025

(ii) lenders of loans to the Company deriving from Export Credit Agencies agreements ("ECA Holders")

e che i termini di questo accordo di ristrutturazione saranno condizionati a certi eventi tra cui mi par di capire il prioritario sia l'approvazione della 7ma corte commerciale di Rio : qui devo sforzarmi di capire se all'interno del recupero giudiziale corrente cioe' quello che teoricamente era stato dato per concluso a dicembre 2022 o all'interno di un nuovo recupero ancora non concesso ma solo richiesto da OI (danno gia' per scontata l'approvazione?)

Ma OI dichiara anche l' intenzione di cercare un accordo per estendere questa forma di ristrutturazione a una piu' ampia platea di creditori finanziari, anche qui all'interno di una procedura giudiziale (stesso dubbio di cui sopra)

Molto sinteticamente cio' che offrono ai creditori coinvolti e' la possibilta' di accedere a due diverse forme di conversione del debito a seconda che il creditore scelga o meno di apportare anche capitale fresco a OI in forma di DIP financing, in entrambi i casi le linee guida generali dello scambio sono pero' le stesse

- una parte piu' o meno consistente convertita in debito garantito

- una parte restante equitizzata

- certe garanzie di rimborso immediato a fronte della eventuale cessione di asset

Agli azionisti attuali viene concesso di non trovarsi iperdiluiti sottoscrivendo nuove azioni a un prezzo determinato dal valore 100% del debito convertito (ora si svela anche il motivo dell'accorpamento azionario precedente )

Nel termsheet OI individua i creditori eletti per questo piano e precisamente

• Financial creditors including ECAs, Local Banks, and Bondholders

• Certain Non-financial creditors, including providers of unused Take Or Pay (“ToP”) obligations (including Towers, Submarine Cables and Satellite

contracts)

- Illiquid contingent claims.

E da qui proprio non ho certezza che il Loan (50-ino) sia della partita, ma sospetto sempre di no (visti i termini sarebbe un regalo)

Non mi e' nemmeno dato capire se nell'ambito di questa ristrutturazione del debito le decisioni della maggioranza saranno forzatamente estese ai restanti creditori (ma a logica mi immagino ad esempio che non vogliano certo proporre questo scambio ai creditori generici che possono essere liquidati con la famosa call al 15% anche ben piu' in la' nel tempo)

Per quanto riguarda il debito garantito di nuova emissione viene diviso in tre gradi di seniority,ovviamente quei creditori che si fanno anche portatori di nuovo cash in dip financing ottengono condizioni migliori, sia in termini di subordinazione , che di interessi che di maturity.

Per il Loan 50-ino e' forse interessante sapere che 2 forme del nuovo debito garantito e precisamente “RollUp Debt” e “A&E Reinstated Debt” hanno una scadenza prevista dal 2030 in poi ( a meno di malaugurati rimborsi anticipati da vendita asset ) per cui il mio credito arriverebbe a essere rimborsato prima qualora quei 2 andassero pacificamente a scadenza ( se invece vendessero attivita' per rimborsare prima i garantiti il rischio di rimanere creditori di una ormai scatola vuota sarebbe molto concreto )

Comunque vedo che oggi il 2025 quota sotto 8 cent per cui pare proprio che il mercato non dia valore all'ipotesi di scambio ne' tantomeno alla possibilita' di holdout sul bond.

) che assegnarci adesso la nuova (idem per lo ZC che possono tagliarselo al 15% quando vogliono). Comunque possiamo solo sperare

) che assegnarci adesso la nuova (idem per lo ZC che possono tagliarselo al 15% quando vogliono). Comunque possiamo solo sperare