Il panino è mangiabile ma si può fare molto meglio, vediamo perchè.

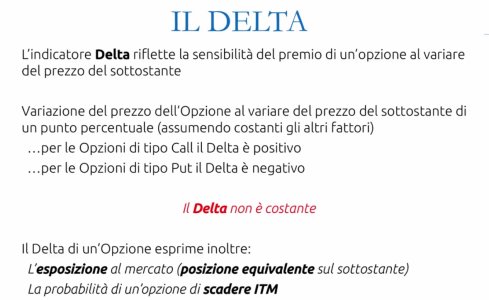

Il tuo ragionamento è sulla buona strada (tranne che hai invertito i segni della Call e della Put), tuttavia per essere davvero corretto dovresti fare quello che hai fatto ma non a distanza di un giorno bensì ogni volta che lo SPX sale o scende di 1

tick.

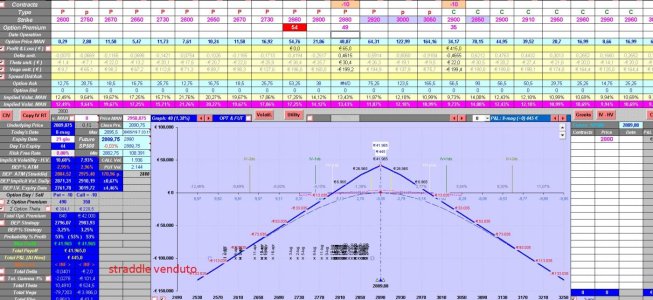

Il motivo è che le opzioni sono strumenti che si muovono insieme con il sottostante fino ad un certo punto: più le cose vanno male, più tendono a comprimere le perdite; vicerversa, se le cose vanno bene tendono naturalmente ad aumentare l'esposizione verso il sottostante.

Quanto è pronunciato questo effetto, che in gergo si chiama "convessità", dipende da tanti fattori:

- quanto manca alla scadenza dell'opzione;

- quanto il prezzo di esercizio è lontano dal prezzo del sottostante;

- quanto il sottostante è percepito volatile dal mercato;

- altri fattori che per semplicità qui trascuriamo.

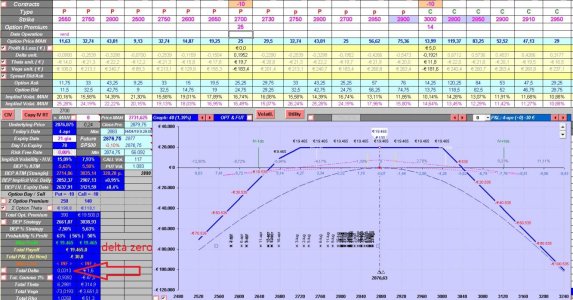

Il risultato è che, quando fai passare un giorno tra una misurazione e l'altra e lasci che lo SPX si muova un po' tanto, ti porti a casa tutti gli effetti che ho elencato qui sopra e non solo.

Siccome tu però vuoi misurare solo il Delta, cioè la sensibilità soltanto al prezzo del sottostante, devi cercare di far sporcare il meno possibile la tua misura dagli altri effetti; da qui ne segue che il modo migliore per evitare che ci siano errori di misura è quello di attenersi alla più piccola variazione di prezzo del sottostante (o usare una formula matematica, come dicevo sopra).

Nota che non ho controllato se i numeri che hai messo sono giusti, ho solo letto il procedimento.

Per principianti e opzioni europee suggerisco comunque di approcciare la stima del Delta mediante formula di Black & Scholes.