maracaibo+

Nuovo Utente

- Registrato

- 24/8/14

- Messaggi

- 6.202

- Punti reazioni

- 478

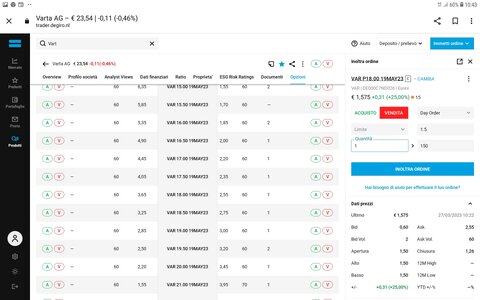

Se vendi questa opzione su Varta in scadenza a maggio viene richiesto 1800 euro e ricevi 150 .@maracaibo+ ti faccio un esempio io. Ho questo certificato:

DE000VV67HJ2 Ot23 2,47%/m X.VAR1 > 17,468

Se Varta quota sopra 17,468 mi danno per 2.000 euro nominali investiti (20 quote di certificato che pago però ognuna a 93,90 circa oggi) 49,4 euro ogni mese fino ad ottobre e poi mi ridanno i 2.000 di capitale. Se quota sotto ovviamente inizio a perdere soldi.

Con le opzioni come farei a guadagnare la stessa cifra? Rischio comunque di perdere soldi?

Puoi chiudere l'operazione al 50% o 21 giorni della scadenza e passare alla scadenza del mese successivo per aumentare la probabilità di successo.

Ora torno a studiare le opzioni e mi scuso per l'ot

Ora torno a studiare le opzioni e mi scuso per l'ot