SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

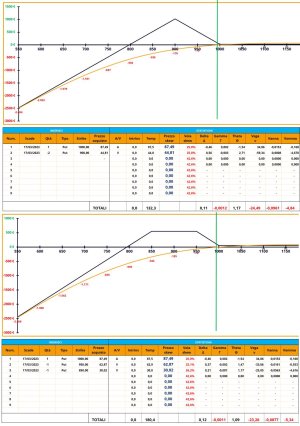

cercherò di digerire queste nomenclature (anche se continua a sembrarmi un ladder)

intanto ho messo mano a luglio - come penso avresti suggerito

+C 13800 *46.0

-C 14000 *26.5

con un centino di spesa

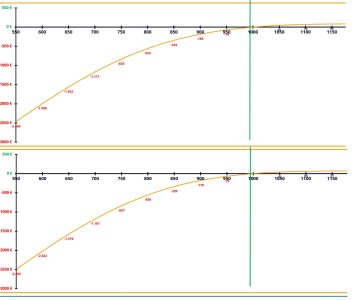

Vedi l'allegato 2835476

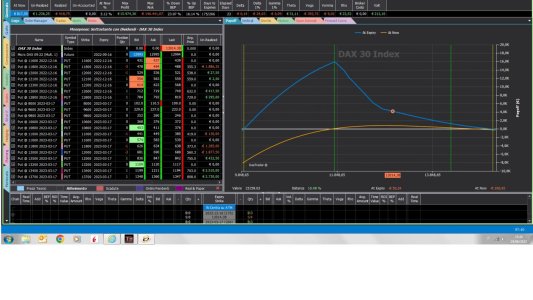

qui trovi esempi di strategie con radder STRATEGIE CHIUSE Archivi - Sunnymoney