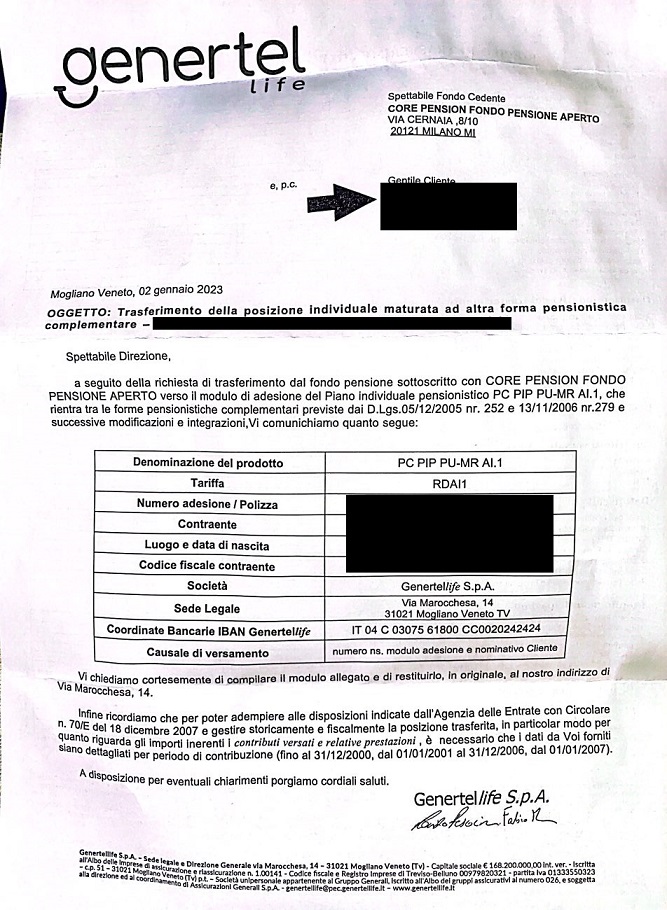

Ciao a tutti,

ho chiesto il trasferimento della posizione da Pensionline a SecondaPensione a fine anno e apparentemente Generali (contrariamente alla recente esperienza passatta caratterizzata da continui errori e ritardi) ha trasferito il tutto abbastanza rapidamente

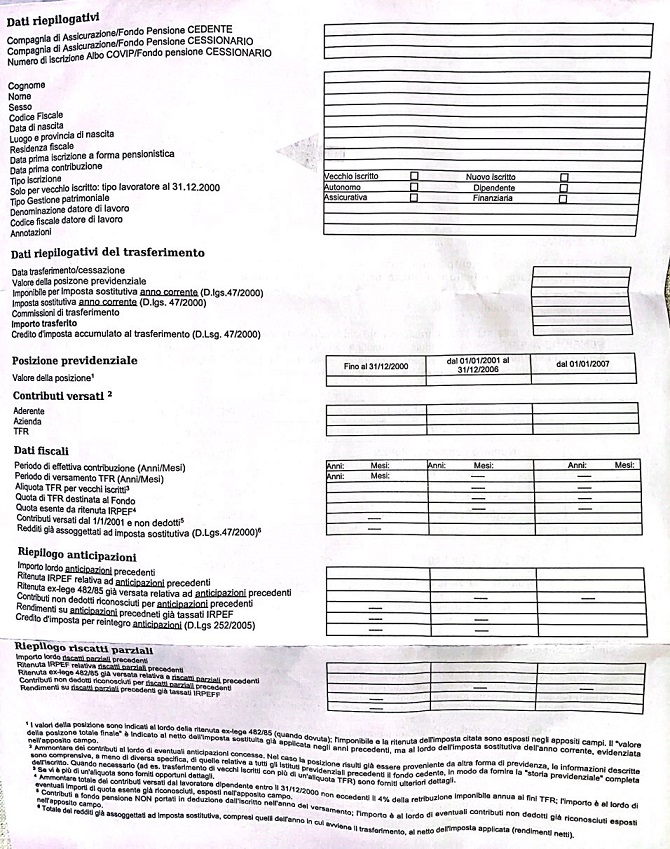

Ora mi é arrivato a casa questo foglio qui con la richiesta di compilarlo e mandarglielo per posta tradizionale

Due domande:

1) E' proprio necessario mandarglielo?

2) Secondo voi posso mandare con PEC invece che posta tradizionale?

Grazie