I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

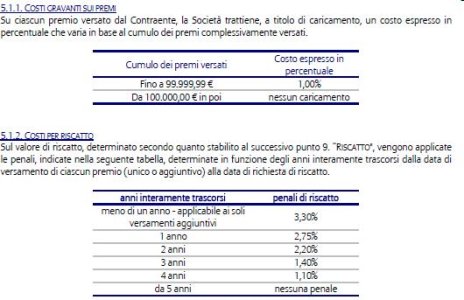

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il Salve, in banca mi hanno proposto la suddetta polizza vita. Mi sembra un buon prodotto, in quanto vorrei investire per poi lasciare la somma nella polizza, senza effettuare dei prelevamenti anticipati. Secondo me è meglio di un BTP di lunga scadenza in quanto dopo i 5 anni non ci sono dei costi per prelevare anticipatamente, mentre un BTP decennale ad esempio può essere caratterizzato da un'alta volatilità. IL capitale è garantito dalla compagnia assicuratrice, ed ha un rendimento minimo garantito. E' caratterizzato da una gestione separata composta da titoli di stato e obblihgazioni a reddito fisso.I costi di gestione sono dell'1,20% ( in linea con i fondi comuni obbligazionari). Unico neo secondo me, il prelevamento dell'1% iniziale.

Quali sono le opinioni su questo prodotto? E per quanto riguarda la rischiosità che ne pensate? E' sicuro come prodotto?

Grazie a chi risponderà

Quali sono le opinioni su questo prodotto? E per quanto riguarda la rischiosità che ne pensate? E' sicuro come prodotto?

Grazie a chi risponderà