Salve a tutti !

Sono nuovo, oggi ho avviato la pratica di richiesta mutuo con BNL (variabile puro), dopo aver sviscerato nelle settimane precedenti ogni pagina dei post relativi all'assicurazione "facoltativa" proposta in questi casi da BNL.

Volevo solo segnalare che il Fascicolo iinformativo delle Polizze Serenity è stato aggiornato al 01/03/2014 ( trovati qui copia www.bnl.it/SupportingFiles/N_I__e_CGA_Polizza_BNL_Serenity.pdf) ed adesso appare scritto:

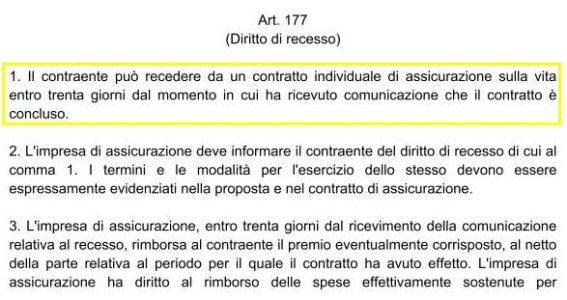

Art. 4 Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 60 giorni dalla Data di Decorrenza dandone

comunicazione ad uno degli Assicuratori a mezzo di lettera raccomandata con ricevuta di ritorno o per il

tramite della Contraente.

Il recesso determina la cessazione delle coperture assicurative, dalle ore 24.00 del giorno di spedizione della

raccomandata, e la restituzione all’Assicurato, per il tramite della Contraente, del premio versato al netto

delle imposte e della parte di Premio per la quale la copertura ha avuto effetto, nel termine dei 30 giorni

successivi alla data di ricevimento della comunicazione del recesso.

La Compagnia potrà trattenere dall’importo dovuto le spese amministrative effettivamente sostenute per

l’emissione del contratto come quantificato sul Modulo di Adesione.

L’importo da rimborsare sarà trattenuto dalla Contraente fino a compensazione del debito derivante

dall’eventuale contratto di finanziamento sottoscritto tra l’Assicurato e la Contraente per il pagamento del

premio.

In caso di durata poliennale delle Polizze, a fronte della riduzione di Premio che l’Assicuratore ha concesso

nella misura indicata nelle presenti Condizioni di Assicurazione, l’Aderente/Assicurato può recedere

annualmente dal contratto a condizione che siano trascorsi almeno 5 (cinque) anni dalla data di adesione,

mediante comunicazione da inviare all’Assicuratore con preavviso di 60 giorni e con effetto dalla fine

dell’annualità assicurativa in corso. Per contratti poliennali di durata inferiore a 5 (cinque) anni il recesso

annuale non è consentito.

Stante la sottoscrizione necessariamente congiunta delle Polizze, il diritto di recesso comunque esercitato

implica la cessazione degli effetti di entrambe le Polizze.

E' stato elevato il termine di recesso a 60 giorni ?

Chiedo a voi esperti ed a Tanduri di visione il nuovo fascicolo allo scopo di evidenziare e chiarire eventuali cambiamenti.

Grazia di tutto

Sono nuovo, oggi ho avviato la pratica di richiesta mutuo con BNL (variabile puro), dopo aver sviscerato nelle settimane precedenti ogni pagina dei post relativi all'assicurazione "facoltativa" proposta in questi casi da BNL.

Volevo solo segnalare che il Fascicolo iinformativo delle Polizze Serenity è stato aggiornato al 01/03/2014 ( trovati qui copia www.bnl.it/SupportingFiles/N_I__e_CGA_Polizza_BNL_Serenity.pdf) ed adesso appare scritto:

Art. 4 Diritto di recesso

L’Aderente/Assicurato può recedere dalle Polizze entro 60 giorni dalla Data di Decorrenza dandone

comunicazione ad uno degli Assicuratori a mezzo di lettera raccomandata con ricevuta di ritorno o per il

tramite della Contraente.

Il recesso determina la cessazione delle coperture assicurative, dalle ore 24.00 del giorno di spedizione della

raccomandata, e la restituzione all’Assicurato, per il tramite della Contraente, del premio versato al netto

delle imposte e della parte di Premio per la quale la copertura ha avuto effetto, nel termine dei 30 giorni

successivi alla data di ricevimento della comunicazione del recesso.

La Compagnia potrà trattenere dall’importo dovuto le spese amministrative effettivamente sostenute per

l’emissione del contratto come quantificato sul Modulo di Adesione.

L’importo da rimborsare sarà trattenuto dalla Contraente fino a compensazione del debito derivante

dall’eventuale contratto di finanziamento sottoscritto tra l’Assicurato e la Contraente per il pagamento del

premio.

In caso di durata poliennale delle Polizze, a fronte della riduzione di Premio che l’Assicuratore ha concesso

nella misura indicata nelle presenti Condizioni di Assicurazione, l’Aderente/Assicurato può recedere

annualmente dal contratto a condizione che siano trascorsi almeno 5 (cinque) anni dalla data di adesione,

mediante comunicazione da inviare all’Assicuratore con preavviso di 60 giorni e con effetto dalla fine

dell’annualità assicurativa in corso. Per contratti poliennali di durata inferiore a 5 (cinque) anni il recesso

annuale non è consentito.

Stante la sottoscrizione necessariamente congiunta delle Polizze, il diritto di recesso comunque esercitato

implica la cessazione degli effetti di entrambe le Polizze.

E' stato elevato il termine di recesso a 60 giorni ?

Chiedo a voi esperti ed a Tanduri di visione il nuovo fascicolo allo scopo di evidenziare e chiarire eventuali cambiamenti.

Grazia di tutto

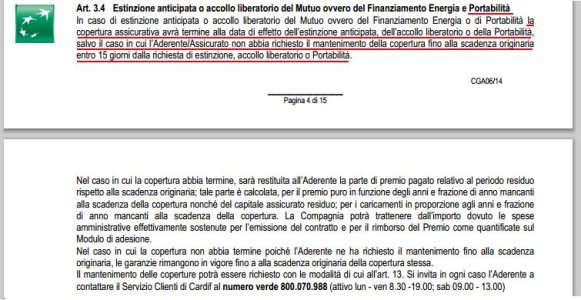

) non c'è più possibilità di recesso.

) non c'è più possibilità di recesso.