Ma una cosa del genere che vantaggi svantaggi ha?

Sarei tentato..metto li *tutti* i mei risparmi e mi prendo un tot al mese sin da subito e finche' campo (se ho capito bene)

Home Previdenza Ottenere una rendita vitalizia con un unico versamento

Rendita immediata è un'assicurazione che, a fronte di un unico versamento iniziale di almeno 25.000 euro, permette ai beneficiari designati, di percepire immediatamente una rendita rivalutabile e continua, sino al decesso dell'Assicurato.

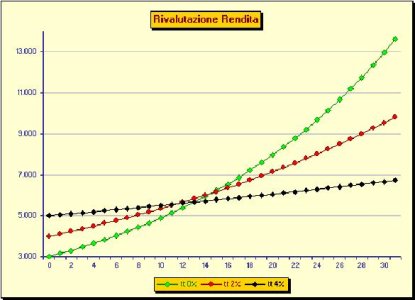

Rendita immediata è una polizza a premio unico le cui prestazioni si incrementano, di anno in anno, in funzione dell'andamento della gestione speciale Vitariv di Allianz Subalpina, che investe principalmente in obbligazioni e Titoli di Stato.

La particolare forma di gestione assicurativa degli investimenti di Rendita immediata ti permette di minimizzare i rischi e offrirti stabilità di rendimenti nel medio e lungo periodo.

Rendita Immediata ha tutti i vantaggi delle polizze Vita: le somme assicurate non possono essere pignorate o sequestrate e non rientrano nell'asse ereditario.

Sarei tentato..metto li *tutti* i mei risparmi e mi prendo un tot al mese sin da subito e finche' campo (se ho capito bene)

Home Previdenza Ottenere una rendita vitalizia con un unico versamento

Rendita immediata è un'assicurazione che, a fronte di un unico versamento iniziale di almeno 25.000 euro, permette ai beneficiari designati, di percepire immediatamente una rendita rivalutabile e continua, sino al decesso dell'Assicurato.

Rendita immediata è una polizza a premio unico le cui prestazioni si incrementano, di anno in anno, in funzione dell'andamento della gestione speciale Vitariv di Allianz Subalpina, che investe principalmente in obbligazioni e Titoli di Stato.

La particolare forma di gestione assicurativa degli investimenti di Rendita immediata ti permette di minimizzare i rischi e offrirti stabilità di rendimenti nel medio e lungo periodo.

Rendita Immediata ha tutti i vantaggi delle polizze Vita: le somme assicurate non possono essere pignorate o sequestrate e non rientrano nell'asse ereditario.

Ultima modifica:

Forse non becca neanche il millelire!

Forse non becca neanche il millelire!