Laetitia

ŁæЋΪ†׀ǻֵֻּּـؤ٤ ♥

- Registrato

- 10/7/03

- Messaggi

- 1.351

- Punti reazioni

- 71

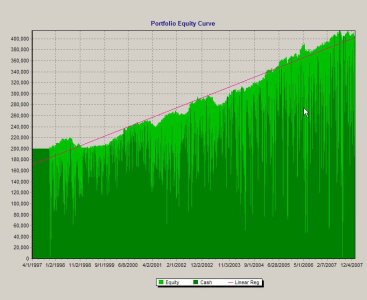

sistema su sp100 long-short (il paniere)

semplice

un filtro preso dalla fisica, e due medie mobili

(non sma ma diciamo simili)

il sistema è lo stesso su tutti e 100 i titoli

(anzi più di 100 visto il turnover negli anni)

il verde scuro è il cash

siamo intorno a rend. 10% annuo con commissioni

alzando la % di ingresso il rendimento sale (e il verde scuro scende)

(potremmo arrivare al 15%)

passerebbe tutti i test di validità statistica e rischio

(senza entrare nel merito e considerando sempre che è un long-short)

#tr intorno ai 1000

no leva, no slippage (titoli high cap su daily)

dd intorno 7-8%

sembra buono....

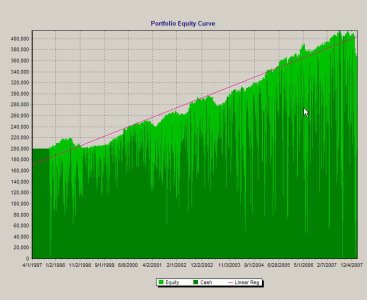

semplice

un filtro preso dalla fisica, e due medie mobili

(non sma ma diciamo simili)

il sistema è lo stesso su tutti e 100 i titoli

(anzi più di 100 visto il turnover negli anni)

il verde scuro è il cash

siamo intorno a rend. 10% annuo con commissioni

alzando la % di ingresso il rendimento sale (e il verde scuro scende)

(potremmo arrivare al 15%)

passerebbe tutti i test di validità statistica e rischio

(senza entrare nel merito e considerando sempre che è un long-short)

#tr intorno ai 1000

no leva, no slippage (titoli high cap su daily)

dd intorno 7-8%

sembra buono....

")