Infatti se Hfund e banche si presentasse facendo vedere che esistono vagoni di prima seconda , terza classe e carro bestiame , il concetto di raccolta , bye bye.

Ma allora questi generalized risk perfomance , sono loro la causa o è la struttura del prodotto??

Per me non ci piove , sono la struttura del prodotto. Torniamo a bomba su quello che accade oggi.

Questi generalized risk perfomance , sono per strutture di investimento come i piani di accumulo di investimento.

A gia' di solito stanno in un cassetto nascosto pieno di polvere dell'addetto alle vendite.

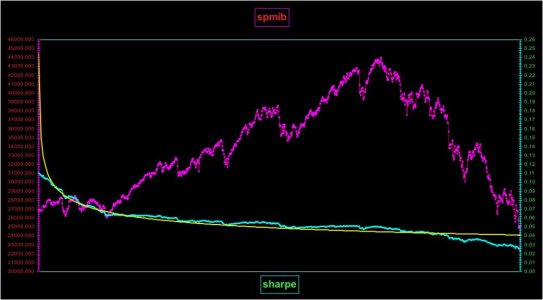

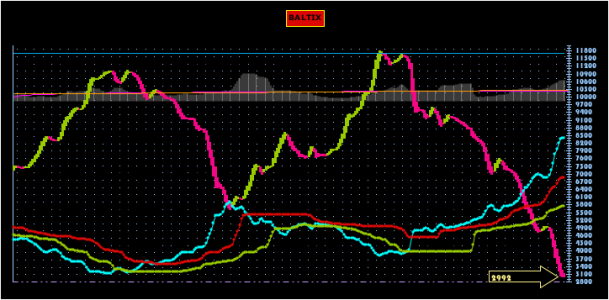

Domanda , ma se un traderfaidate , mettendo 100 euro fisse come quota mensile scegliendo il timming in base a quello che piu' gli aggradava avesse seguito il grafo sharpe che ho messo , che fine avrebbe fatto il suo investimento??? , compreso tutto spese

ps: dimenti sempre importantissimo