un pezzo di Alessandro Fugnoli sull'oro.

ORO OPACO 23 luglio 2015

La caduta delle materie prime non significa né deflazione né recessione.

Quando si parla di oro si vola sempre troppo alto. Si usano grandi

concetti come la barbarie (quella di chi lo compra) e la civiltà (quella

di chi se ne disfa per comprare la più evoluta cartamoneta). Si parla

di grandi cicli inflazionistici o deflazionistici, di correlazione con il

Quantitative easing, con il dollaro e con i tassi d’interesse. Ci si

divide fra teorizzatori della grande guerra valutaria globale e del

conseguente debasing sistematico di tutte le monete da una parte e,

dall’altra, critici del braccio corto delle banche centrali, che dovrebbero

stampare di più per impedire il collasso del sistema.

Altre volte ci si butta sulla geopolitica, il petrolio, l’Isis, il Mediterraneo

in fiamme, l’Iran con l’atomica, l’Ucraina e la nuova guerra fredda, il grande

disordine globale. Oppure sul crash imminente delle borse e dei bond o, in

alternativa, sull’eterna primavera che hanno scritta nel destino.

Discussioni affascinanti, che lasciano però il tempo che trovano. Da

quando Nixon, nel 1971, ha annunciato la fine del Gold Exchange Standard

l’oro è riuscito a fare tutto e il contrario di tutto, correlandosi a volte

positivamente e a volte negativamente con tassi, crescita, dollaro, petrolio e

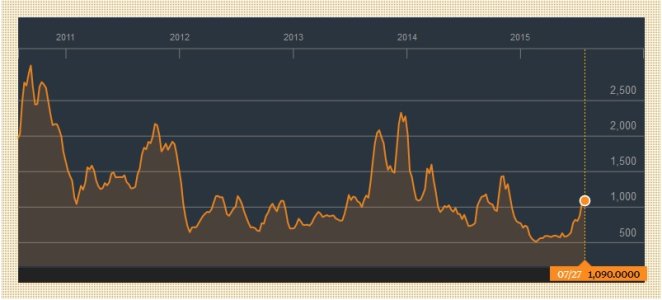

Quantitative easing. È triplicato tra il 2002 e il 2007, anni in cui i tassi

americani sono stati ritoccati al rialzo una ventina di volte e in cui il mondo

ha goduto di una formidabile espansione. Ed è poi di nuovo raddoppiato

negli anni successivi, tra il 2008 e il 2011, mentre i tassi venivano

precipitosamente tagliati e il mondo cadeva in una crisi gravissima seguita

poi da una debole ripresa. E ancora, è raddoppiato nei primi

due anni di Quantitative easing ed è passato da 1900 a 1100 dollari nei

successivi tre anni di espansione monetaria globale. E si potrebbe

continuare. Il fatto è che l’oro è forse il più ideologico (e quindi

divisivo) tra gli asset. Chi lo ama lo comprerebbe, potendo, in qualsiasi

circostanza. Chi lo disprezza lo venderebbe comunque. Ascoltare un

dibattito tra un sostenitore e un denigratore dell’oro è come ascoltare

una discussione politica o calcistica.

Molta passione, molto sforzo argomentativo ma, chissà perché, nessuno che

cambi mai idea alla fine del dibattito.

E però l’oro si muove, e come, e una spiegazione bisogna pur tentare di

darla. Meglio allora abbandonare i massimi sistemi e provare a volare basso,

guardando a quante munizioni hanno a disposizione i venditori e quante ne

hanno i compratori. Vedere insomma, indipendentemente dalle motivazioni,

chi è più forte in campo.

I venditori sono in primo luogo i produttori, le società minerarie che

estraggono con il solo scopo di vendere sul mercato. Ci sono poi i cercatori di

carry, ovvero quelli che si mettono al ribasso per incassare (quando c’è) il

differenziale tra il prezzo spot e quello futuro. Ci sono infine le banche

centrali dei paesi occidentali, che di oro fisico non ne hanno quasi più, ma che

intensificano regolarmente la retorica anti-oro (e forse qualche intervento

sottobanco) quando sentono nell’aria una possibile ripresa dell’inflazione.

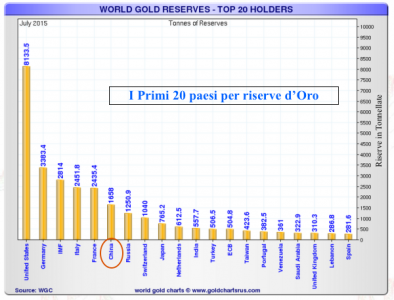

I compratori sono le banche centrali di molti paesi emergenti (tra cui

Cina, Russia, Messico), gli investitori individuali di quasi tutta l’Asia e gli

appassionati occidentali. Di recente si è aggiunta l’Isis, che nell’Iraq e nella

Siria occupati fa circolare oro e argento monetati, sia come segno di solidità

economica sia perché politicamente e teologicamente più corretti della

cartamoneta in dollari.

Da questa breve rassegna balza immediatamente in evidenza lo squilibrio

dei rapporti di forza. I venditori hanno molte ragioni per vendere, i

compratori hanno pochi soldi per comprare.

Tra i venditori è interessante notare la forza quasi disperata con cui i

produttori marginali, quelli tra la vita e la morte, continuano a estrarre.

Miniere che in altre situazioni sarebbero state chiuse da tempo e società

aurifere che in tempi normali sarebbero già fallite continuano a trascinarsi (e

a scaricare merce sul mercato) perché la cassa che bruciano è

finanziata da emissioni di junk bond tossici. In un mondo di tassi a zero

e di liquidità sovrabbondante i creditori inseguono i debitori non per

richiedere indietro i loro soldi ma per offrine loro degli altri.

E poiché il management di una società mineraria in difficoltà in un bear market è

costituzionalmente incapace di fare l’unica cosa che sarebbe razionale,

liquidare la società e restituire il recuperato agli azionisti, ecco che gli

sciagurati accettano i soldi, continuano a estrarre e fanno scendere

ulteriormente il prezzo dell’oro.

Il Quantitative easing e l’abbondante liquidità, ideati per sostenere la

domanda e ravvivare l’inflazione, provocano perversamente il sostegno

artificioso dell’offerta e mantengono in vita zombie che, facendo scendere i

prezzi, creano altri zombie in un circolo vizioso. Questa dinamica è evidente

su una scala molto più grande anche sul gas e sul petrolio e, in generale, su

tutte le materie prime.

Dal lato dei compratori (che sono in molti casi produttori di materie

prime) si nota invece debolezza. La Russia, che produce oro e vorrebbe

difenderne il corso, non ha più i soldi per farlo. A restare in campo sono

quindi solo gli investitori individuali asiatici, i cui redditi crescono, con

l’eccezione dell’India, più lentamente che negli anni scorsi.

Quanto alla Cina, la persistenza di un surplus commerciale e la volontà

politica di rafforzare con ampie riserve d’oro l’immagine del renminbi

dovrebbero deporre a favore di una prosecuzione degli acquisti ufficiali di

oro. Nella realtà, tuttavia, la crescente fuga di capitali (dovuta

probabilmente ai timori della classe medio-alta di cadere vittima della

campagna di moralizzazione in corso) sta provocando, per la prima volta,

una riduzione delle riserve valutarie. Con meno soldi in cassa, la banca

centrale cinese deve per forza limitare anche il suo impegno sull’oro.

I mercati finanziari, in particolare le borse, tendono a vivere la discesa

dell’oro, del petrolio e delle materie prime molto male. Invece di cogliere la

sovrabbondanza dell’offerta vi leggono infatti una debolezza della domanda e

pensano quindi a un rallentamento o addirittura a una recessione in arrivo. I

bond, dal canto loro, si cullano un po’ troppo nell’idea che l’inflazione sia

molto lontana e leggono semmai nell’oro debole la possibilità di deflazione.

In realtà la debolezza delle materie prime non segnala di per sé né

deflazione né recessione. La Fed ha in questo momento occhi solo per

l’inflazione salariale, che comincia a dare segnali di vita e che vale da sola un

aumento dei tassi. Quanto alla crescita globale, la mancanza di forza che

stiamo vedendo è la stessa che vediamo da sei anni, né di più né di meno, per

il momento. La disponibilità a finanziare i produttori di materie prime in perdita

non sarà eterna. I primi default obbligazionari raffredderanno gli

entusiasmi e piano piano i produttori marginali saranno costretti a uscire di

scena, rendendo più equilibrato il rapporto tra domanda e offerta. Bisogna

però dare tempo al tempo. Ci sembra quindi ancora presto per comprare oro e

materie prime. Borse e bond, dal canto loro, si preparano a un

agosto relativamente poco volatile. Non inganni, però, la calma apparente.

Sotto la superficie il mercato è nervoso. La Fed alzerà i tassi in settembre e,

di nuovo, in dicembre o gennaio. Non sarà una tragedia, per carità, ma

bisognerà abituarcisi.

http://www.kairospartners.com/sites/default/files/rn-20150723.pdf