cosa sta succedendo ?

niente di non già visto, probabilmente qualcuno di "grosso" sta uscendo in vista dell'emissione del BTP Italia 2030

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

cosa sta succedendo ?

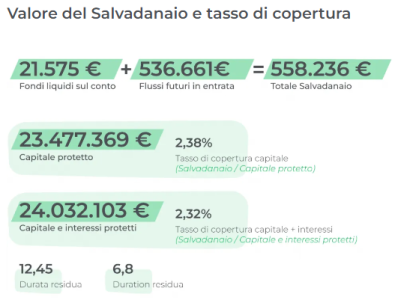

Ancora pieno di investimenti in dismissione.... Siamo sicuri che non c'è da preoccuparsi?!?

beh, se invece di uno sono 50 magari per curiosità mi giro...se cammini per strada e uno ti corre davanti ti metti a correre pure tu?

beh, se invece di uno sono 50 magari per curiosità mi giro...

")

(Ho capito che: - se hai il reinvestimento automatico abilitato e poi cancelli subito le rate che rientrano, - se vendi dei tuoi abbinamenti, vanno ad incrementare il tuo plafond mensile; - se poi acquisti sul secondario, non vengono detratti dal mensile; - se invece acquisti, come nuovo abbinamento, oltre a dover attendere oltre 45 giorni per la scadenza della prima rata, ti vengono detratti dal plafond mensile).

sei sicuro che siano 50 o è un numero a caso?

mi sembri un po troppo apprensivo

in Soisy dal 2017 son entrati migliaia di prestatori, credo sia normale che la gente abbia una vita

ovvero che i soldi che mette in Soisy prima o poi possano servire per un sacco di cose

abbiamo tutti necessità diverse , vuoi una ristrutturazione, vuoi cambio auto , casa ecc ecc

ci sta che la gente vada a riprendersi il proprio denaro ogni tanto per utilizzarlo. detto questo, ognuno è libero di preoccuparsi quanto vuole

questo non lo sapevo, grazie

Io sto man mano migrando su investimenti più tradizionali perchè come dicevo con inflazione al 6% prestare al 4.3% è da evitare. Soprattutto per somme non piccole.

d'accordissimo ma cosa di "tradizionale" oggi rende almeno il 6% o anche solo il 4,3%?

d'accordissimo ma cosa di "tradizionale" oggi rende almeno il 6% o anche solo il 4,3%?

Ho venduto una serie scadenza 2025, subito reinvestiti a scadenza nov-dic 22 ... non c'e che l'imbarazzo della scelta a reinvestire subito tutto ciò che scade giornalmente ... mi ritrovo che posso ancora investire oltre 10mila Euro. (Ho capito che: - se hai il reinvestimento automatico abilitato e poi cancelli subito le rate che rientrano, - se vendi dei tuoi abbinamenti, vanno ad incrementare il tuo plafond mensile; - se poi acquisti sul secondario, non vengono detratti dal mensile; - se invece acquisti, come nuovo abbinamento, oltre a dover attendere oltre 45 giorni per la scadenza della prima rata, ti vengono detratti dal plafond mensile).

Soisy non rende il 4.3% perché c'è il 10% di commissioni su quel 4.3%. Di fatto rende il 3.87% lordo a cui va tolto il 26% di tasse sul 4.3 originale (fai conto che rimane il 2,75% circa netto).

Un BTP inflattivo tipo l'ultimo BTP italia rende annualmente 1,6% fisso lordo a tassazione agevolata al 12,5% al posto che al 26% (1,4% netto) a cui va aggiunta l'inflazione, gli interessi vengono poi pagati con cedole semestrali quindi lo 0.7% netto fisso + inflazione semestrale.

Esempio se i prezzi aumentano da giugno a novembre del 6% significa prendere quel semestre il 6,7% di interesse, se nei 6 mesi successivi aumentano ancora i prezzi del 2% si va a prendere un altro 2,7%, annualmente equivale ad un aumento dei prezzi dell'8%... Chi inoltre come me l'ha acquistato all'emissione tenendolo fino alla fine guadagna un CUM (ossia un interesse aggiuntivo) dell'1% (diviso 8 anni sono 0,125% l'anno in più... distribuiti con 0.4% dopo 4 anni, 0.6% alla scadenza degli 8 anni). Chi ha acquistato ad esempio ieri sul mercato secondario se l'è invece ritrovato ad un prezzo leggermente inferiore a quello di emissione il che significa, visto che viene restituito a scadenza sempre il controvalore nominale, che ci ha guadagnato fin da subito (il valore nominale è 100, il minimo taglio è 1000, quindi se si acquista sul secondario a 99 e si porta a scadenza si andranno a guadagnare oltre agli interessi quei 10€ lordi in più).

Se i prezzi non salgono rispetto ad uno dei semestri precedenti (esempio i primi 6 mesi salgono del 6%, nei 6 mesi successivi scendono del 4%, per poi salire del 2%) non avendo raggiunto il massimo dell'inflazione si avrà sempre il minimo tasso per quel semestre.

Personalmente ci ho investito al posto che su soisy per 3 ragioni:

1. Se i prezzi non salissero ma scendessero prenderei il tasso minimo che è comunque buono (non quanto quello di soisy ma stiamo comunque parlando di un BTP quindi il livello di rischio emittente (stato italiano) è incomparabile con il rischio soisy (il cui salvadanaio è piccolissimo e se fallisse soisy non coprirebbe nulla, e a quel punto bisognerebbe affidarsi al fatto che i debitori paghino i loro debiti...)).

Sarebbe anche vantaggioso perché significherebbe che in generale i prezzi sono più bassi quindi l'1.725% fisso che mi arriva dai BTP varrebbe di più dei rispetto ai mesi inflattivi.

Non dimentichiamo che in caso di deflazione i tassi di interesse tendono a scendere.

2. Se i prezzi salgono come da previsioni (il gas aumenterà di prezzo, dubito che i primi semestri non ci sarà inflazione) significherà riprendermi almeno per i soldi investiti l'inflazione oltre gli interessi base.

3. E' praticamente un'assicurazione contro l'inflazione.

Nota bene: ci sono anche BTP a tasso fisso che rendono circa il doppio ma senza copertura all'inflazione... fai conto che un BTP al 3,2% lordo con tassazione agevolata rende il 2,8% netto quindi più di soisy e questo solo se lo compri proprio a 100, perché se lo trovi a meno ci devi aggiungere anche quel gain.

Se poi guardiamo ai più tradizionali conti deposito stanno iniziando ad aumentare i tassi (esempio illimity siamo al 2% lordo ossia l'1,48% netto per vincoli a 5 anni)... vero danno un netto inferiore a soisy ma considerato il rischio di gran lunga inferiore direi che la differenza inizia ad essere davvero minima.

A questo devi aggiungerci le limitazioni di rendimento di soisy:

- Per i nuovi investimenti il rendimento parte solo 45 giorni dopo (quindi 15 giorni in più rispetto ad un rendimento normale).

- A questo va aggiunto il tempo di abbinamento che può variare da 1 giorno a diversi mesi (per il 4.4 in particolare, ma ci sono stati anche periodi in cui il 4.3 non si abbinava in un giorno).

- La liquidità di soisy... se devi uscirne vendere sul secondario può richiedere, a seconda dei periodi, anche diverse settimane (nell'ultimo periodo io ci ho messo 3 settimane per vendere tutto ciò che avevo messo in vendita). Dipende tutto da quanto velocemente si va a vendere sul secondario.

Se devi vendere un BTP a seconda del periodo puoi perderci è vero ma è liquidabile in un attimo.

Se devi chiudere un conto deposito, anche se vincolato, al massimo perdi gli interessi ma recuperi il capitale base subito.

E questi sono ovviamente solo gli strumenti a capitale garantito. Soisy insomma rende ad oggi poco più o uguale a strumenti estremamente più sicuri. Ha ancora un minimo di senso ma se continueranno ad alzare i tassi come hanno detto alla BCE (eliminando i tassi negativi a settembre) è probabile che poi soisy ai tassi attuali diventi completamente non conveniente.

Io già ne sono uscito perché penso che i BTP emessi da poco mi daranno un rendimento più elevato e anche non fosse hanno comunque un'assicurazione sull'inflazione e sono molto più sicuri dal mio punto di vista pur rendendo ad inflazione zero solo l'1% in meno (che sui 3000€ investiti da me in 8 anni sono al massimo 240€, ad inflazione zero o negativa, insomma un nonnnulla rispetto all'assicurazione fatta che può valere anche per un solo semestre ben 100,50€ in un semestre con inflazione al 6%, in 2-3 semestri ad inflazione elevata insomma si recupera tutto e ci sono 8 anni per arrivarci e se non capita significa non perdere potere d'acquisto che è ancora meglio), ricordiamo comunque che se avessi voluto avrei potuto puntare sui btp a tasso fisso che hanno un rendimento base fisso più alto senza copertura inflattiva.

)

)Ricevuto anch'io la mail, ma non mi è chiaro come funziona...

Ad esempio faccio un bonifico da 100 euro, una volta accreditati imposto l'investimento a tasso pieno quindi al 4,4 e li tengo fino al 15/09/22

A questo punto dovrei ricevere il cashback di 1,5 euro è corretto?

Ma il cashback lo ricevo anche se l'investimento, in questo lasso di tempo, non si abbina?

illimity è un 5 anni non svincolabile, per quanto il rischio credito del cd sia molto più basso di quello del p2p landing, per quanto mi riguarda non investo mai in cd non svincolabili perchè se dovessi aver bisogno di liquidità o dovessi trovare migliori occasioni di investimento, in nessun caso potrei svincolare (forse per illimity si può chiudendo il conto corrente) mentre ad esempio soisy si può vendere sul secondario e comunque restituisce mensilmente quote di capitale e ha una durata più bassa. il confronto coi btp è più interessante, l'offerta soisy del 1,5% di cashback su due mesi è buona, però il btp italia di fresca emissione per due mesi ti dà lo 0,27% fisso più il recupero dell'inflazione, a luglio lo 0,8% (rimane metà mese quindi diciamo lo 0,4%) e ad agosto il tasso provvisorio è dell'1,2%, quindi su due mesi l'1,87% più l'inflazione dei restanti 15 giorni di settembre di cui non si sa ancora, più conveniente quindi. però soisy è un tasso fisso, il btp oscilla secondo il mercato, se si pensa che nel breve il prezzo dei btp salga o resti uguale conviene, se si pensa ci sia spazio per ulteriori discese, visto che soisy restituisce mensilmente quote di capitale, si potrebbe pensare di investire in soisy e fare un pac sui btp con quanto soisy restituisce. io personalmente in ottica diversificazione (a meno di concreta possibilità di insolvibilità del salvadanaio) terrei sempre qualcosa su soisy che ha le sue particolarità e decorrela bene con tutto il resto, poi mi piace come progetto e come in alcune piccole cose sta migliorando, il problema è che tra la precedente promozione e alcune ghiotte occasioni avute ultimamente sul secondario, ci ho investito una percentuale maggiore di quella che mi ero prefissato, devo valutare se è il caso o meno di aumentare ulteriormente la quotaPersonalmente parlando tra btp e illimity ho tolto tutto da soisy.

L'interesse/rischio è molto più alto e il tasso netto (2,75%) rispetto ai btp legati all'inflazione (1,4% netto+inflazione che probabilmente sarà un tasso netto molto più alto) e rispetto ad illimity vincolato 60 mesi (2,04% netto) non ripaga il rischio (salvadanaio sempre più piccolo e rischio fallimento soisy).

Ciò detto la promo è ok... ma più che altro va bene trasferire liquidità per poi toglierla a settembre beccandosi l'1.5% di interesse (che non è male visto il breve periodo di mantenimento della liquidità), non ha senso attendere mesi l'abbinamento al 4.4, ha forse leggermente più senso l'abbinamento al 4.3 + 0.5 di cashback.

Se avessi ancora liquidità da investire lo farei anche ma in fondo guadagnerei giusto pochi spicci visto che di soisy mi fido tutto sommato poco.