Francesco881

Nuovo Utente

- Registrato

- 27/12/22

- Messaggi

- 524

- Punti reazioni

- 148

Buongiorno a tutti, sapendo che molti sono interessati, pubblico una strategia in opzioni che può essere davvero efficace ovvero consente di non dover spostare capitale sull’obbligazionario, quindi di non falciare interesse composto:

-Acquisto 100 k di sottostante ( etf s&p500 o simile molto correlato )

-vendita di 1 call ATM (XSP )

- acquisto di 2 put ATM (XSP )

-vendita di due put sotto del 35%(XSP )

In pratica con una call riesco a ripagarmi le put comprare e, con l’aiuto delle put vendute deep OTM, la strategia risulta a costo zero.

Così facendo ho la posizione interamente coperta in caso di ribasso, mentre in caso di rialzo avrò solo metà capitale che beneficerà di tale rialzo.

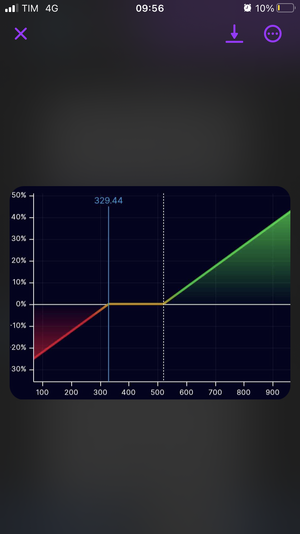

Vi mostro i payout e la tabella dell’at now

Volendo si può evitare la vendita delle put deep OTM e dormire sonni tranquilli.

IMPORTANTE:

Utilizzando le opzioni su indice ( opzioni europee ) in presenza della posizione cash sul sottostante, non si hanno problemi con la CALL PUT PARITY

Che ne pensate?

-Acquisto 100 k di sottostante ( etf s&p500 o simile molto correlato )

-vendita di 1 call ATM (XSP )

- acquisto di 2 put ATM (XSP )

-vendita di due put sotto del 35%(XSP )

In pratica con una call riesco a ripagarmi le put comprare e, con l’aiuto delle put vendute deep OTM, la strategia risulta a costo zero.

Così facendo ho la posizione interamente coperta in caso di ribasso, mentre in caso di rialzo avrò solo metà capitale che beneficerà di tale rialzo.

Vi mostro i payout e la tabella dell’at now

Volendo si può evitare la vendita delle put deep OTM e dormire sonni tranquilli.

IMPORTANTE:

Utilizzando le opzioni su indice ( opzioni europee ) in presenza della posizione cash sul sottostante, non si hanno problemi con la CALL PUT PARITY

Che ne pensate?