# **********************************************

# QUANT_VIX Risk & Correlation Filtered

# **********************************************

# Modello: Calcolo l'asimmetria rolling a 20gg

# (un mese di borsa) circa del logrendimento

# openvix su lagged closevix.

rm(list=ls())

setInternet2(TRUE)

# Carico le librerie

require(compiler)

require(PerformanceAnalytics)

require(quantmod)

# Scarico e allineo i dati

Symbols = c("^VIX", "MDY", "TLT", "SHY")

env = new.env()

getSymbols(Symbols,env,from = "2004-01-01")

args = eapply(env, function(x){OHLC(x)})

my_data = do.call(cbind,args,envir = env)

# Calcolo il rendimento logaritmico

# del VIX chiusura (t - 1) vs.

# apertura (t) e il valore

# dell'ultima chiusura del VIX

Vix.skew = log(my_data[,"VIX.Open"] / lag(my_data[,"VIX.Close"]))

# Estraggo il prezzo di chiusura del Vix (t-1)

Vix.value = lag(my_data[,"VIX.Close"])

# Estraggo i dati per il calcolo della correlazione

Corr.data =merge.xts(ROC(my_data[,"MDY.Close"]),

ROC(my_data[,"TLT.Close"]))

# Imposto l'ampiezza in giorni della finestra mobile

slow_window_width = 20

# Imposto dei livelli di rischio

# calcolati sulla media rolling

# 20 periodi sul Close del Vix

Risk_level = 40

# Imposto un livello massimo di correlazione

Corr_level = 0

# Aggiungo il vettore dei segnali al mio data set

my_data$Slow_Skewness = rollapplyr(Vix.skew,

slow_window_width,

skewness,

na.rm = TRUE,

method = "sample",

by.column = FALSE)

# Aggiungo il vettore del rischio al mio data set

my_data$Vix_Mean = rollapplyr(Vix.value,

slow_window_width,

mean,

na.rm = TRUE,

method = "sample",

by.column = TRUE)

# Aggiungo il vettore di correlazione rolling al mio data set

my_data$Corr = rollapply(Corr.data,

slow_window_width,

function(x) cor(x[,1], x[,2]),

by.column = FALSE)

# Genero i vettori di posizione, di rischio e di correlazione.

my_data$Position = ifelse(my_data$Slow_Skewness > 0, 1, -1)

my_data$Risk_Off = ifelse(my_data$Vix_Mean < Risk_level, 0, 1)

my_data$Corr_Off = ifelse(my_data$Corr < Corr_level, 0, 1)

# Computo i rendimenti aritmetici

# sullo stock index, sui bond e sul cash.

# I due comandi seguenti mi consentono di estrarre al volo

# dal mio data set tutte le colonne che contengono le parole

# del ticker nel loro nome, quindi mi evito di

# specificare aperture, massimi, minimi etc.

my_MDY = my_data[,substr(colnames(my_data), 1, 3) == Symbols[2]]

my_TLT = my_data[,substr(colnames(my_data), 1, 3) == Symbols[3]]

my_SHY = my_data[,substr(colnames(my_data), 1, 3) == Symbols[4]]

# Calcolo rendimenti aritmetici

MDY_OC_ret = OpCl(my_MDY)

MDY_CC_ret = ClCl(my_MDY)

TLT_OC_ret = OpCl(my_TLT)

TLT_CC_ret = ClCl(my_TLT)

SHY_OC_ret = OpCl(my_SHY)

SHY_CC_ret = ClCl(my_SHY)

# Calcolo il rendimento della mia

# posizione. Anche qui l'ifelse()

# vettorizzato è la soluzione più

# comoda

# Facciamo switch tra rendimenti

# Open-to-Close e Close-to-Close

# se c'è stato un cambio segnale,

# e in base al livello di rischio

# misurato entriamo Long con 100%

# stocks o 100% cash, in caso di

# segnale Short invece entramo con

# 100% bond se la correlazione è

# sotto il limite diversamente

# 100% Cash.

R = ifelse(my_data$Position == 1,

ifelse(my_data$Position == lag(my_data$Position),

ifelse(my_data$Risk_Off == 0, MDY_CC_ret,SHY_CC_ret),

ifelse(my_data$Risk_Off == 0, MDY_OC_ret,SHY_OC_ret)),

ifelse(my_data$Position == lag(my_data$Position),

ifelse(my_data$Corr_Off == 0, TLT_CC_ret,SHY_CC_ret),

ifelse(my_data$Corr_Off == 0, TLT_OC_ret,SHY_OC_ret)))

Signals = ifelse(my_data$Position == 1,

ifelse(my_data$Position == lag(my_data$Position),

ifelse(my_data$Risk_Off == 0, 1,0),

ifelse(my_data$Risk_Off == 0, 1,0)),

ifelse(my_data$Position == lag(my_data$Position),

ifelse(my_data$Corr_Off == 0, -1,0),

ifelse(my_data$Corr_Off == 0,-1,0)))

# Analisi delle performance strategia

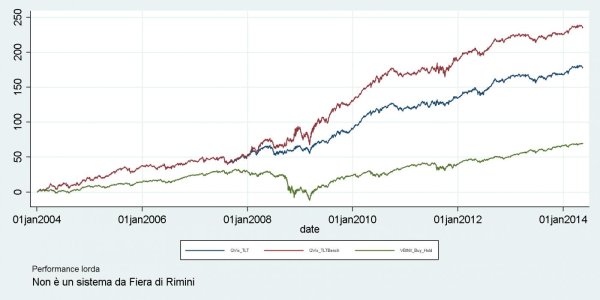

charts.PerformanceSummary(R, geometric=FALSE, ylog = FALSE, lwd = 1, main = "QuantVix + Risk Control")

table.AnnualizedReturns(R, scale = 252)

table.Drawdowns(R)

# Analisi delle performance comparativa B&H

rtn.obj = merge(R,MDY_CC_ret,TLT_CC_ret,SHY_CC_ret)

colnames(rtn.obj) = c("QuantVix_RCC","MDY_B&H","TLT_B&H","SHY_B&H")

charts.PerformanceSummary(rtn.obj, geometric=FALSE, ylog=FALSE,

lwd = 1, main = "QuantVix + Risk & Corr. Control")

# Salva i segnali su un file .txt

write.zoo(Signals, file="C:/Signals.txt", sep=",")

")