lucastar

Nuovo Utente

- Registrato

- 16/1/13

- Messaggi

- 377

- Punti reazioni

- 89

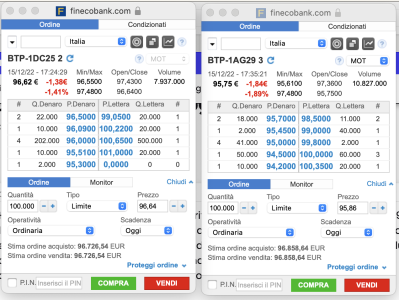

Ho bisogno di un consiglio x favore ! Mi ritrovo 100k del btp 2% dic25 al prezzo di 99 , se l ho vendessi in perdita alla quotazione di oggi 96,64 per poi comprare subito ad esempio il Btp 3% ag29 alla quotazione di oggi a 95,86 per aumentare la % del flusso cedolare fino alla scadenza sarebbe una cosa sensata ? Inoltre la vendita mi creerebbe delle minus, giusto che poi potrei compensare nei prossimi 4 anni ?