francs

statistico-caina

- Registrato

- 29/11/10

- Messaggi

- 14.989

- Punti reazioni

- 2.246

Contango

Gli ETN/ETF VIX (in generale ETP) contengono Futures VIX (cioè i futures VIX sono i sottostanti degli ETP).

Alcuni ETP, infatti, "futures" ce l'hanno nel nome")

VIX Term Structure

Caso: ETP long con sottostanti F1 (prima scadenza) e F2 (seconda scadenza).

Ogni giorno fino alla scadenza di F1 i gestori dell'ETP vendono un po' di F1 e comprano un po' F2, così alla scadenza di F1 l'ETP conterrà solo F2 (e i gestori cominceranno a vendere F2 e comprare F3 e così via). Questo processo si chiama continuous rolling e cambia di giorno il giorno il peso dei futures nell'ETP diminuendo F1 e aumentando F2, come se l'ETP si "spostasse" da F1 a F2. La variazione % dell'ETP seguirà via via sempre di più la variazione % di F2.

In figura 1 la curva dei future (term structure) da F1 a F2 è in backwardation (F1>F2) dell'11,88%: ciò significa che l'ETP, spostandosi da F1 a F2, aumenta la propria distanza dall'indice VIX (linea tratteggiata in alto) dell'11,88%: il che poiché l'ETP è long gli regala un vantaggio dell'11,88%, visto che i futures, avvicinandosi alla scadenza, si avvicinano all'indice.

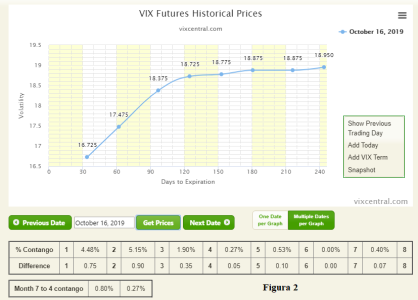

Per gli short è esattamente il contrario: sono avvantaggiati da una term structure in contango (figura 2).

Un ETP long VIX è destinato a perdere, finché la term structure resta in contango, mentre un ETP short VIX a guadagnare.

Un ETP long VIX è destinato a guadagnare, finché la term structure resta in backwardation, mentre un ETP short VIX a perdere.

La term structure del VIX è spesso in contango e raramente in backwardation, quindi investire su un ETP short VIX sembrerebbe sempre meglio: in realtà i future VIX, soprattutto le scadenze F1 ed F2, in caso di crisi, aumentano con una tale violenza da annullare (persino in pochi minuti) qualsiasi profitto accumulato (anche negli anni) da un ETP short VIX che li contenga.

Gli ETN/ETF VIX (in generale ETP) contengono Futures VIX (cioè i futures VIX sono i sottostanti degli ETP).

Alcuni ETP, infatti, "futures" ce l'hanno nel nome

VIX Term Structure

Caso: ETP long con sottostanti F1 (prima scadenza) e F2 (seconda scadenza).

Ogni giorno fino alla scadenza di F1 i gestori dell'ETP vendono un po' di F1 e comprano un po' F2, così alla scadenza di F1 l'ETP conterrà solo F2 (e i gestori cominceranno a vendere F2 e comprare F3 e così via). Questo processo si chiama continuous rolling e cambia di giorno il giorno il peso dei futures nell'ETP diminuendo F1 e aumentando F2, come se l'ETP si "spostasse" da F1 a F2. La variazione % dell'ETP seguirà via via sempre di più la variazione % di F2.

In figura 1 la curva dei future (term structure) da F1 a F2 è in backwardation (F1>F2) dell'11,88%: ciò significa che l'ETP, spostandosi da F1 a F2, aumenta la propria distanza dall'indice VIX (linea tratteggiata in alto) dell'11,88%: il che poiché l'ETP è long gli regala un vantaggio dell'11,88%, visto che i futures, avvicinandosi alla scadenza, si avvicinano all'indice.

Per gli short è esattamente il contrario: sono avvantaggiati da una term structure in contango (figura 2).

Un ETP long VIX è destinato a perdere, finché la term structure resta in contango, mentre un ETP short VIX a guadagnare.

Un ETP long VIX è destinato a guadagnare, finché la term structure resta in backwardation, mentre un ETP short VIX a perdere.

La term structure del VIX è spesso in contango e raramente in backwardation, quindi investire su un ETP short VIX sembrerebbe sempre meglio: in realtà i future VIX, soprattutto le scadenze F1 ed F2, in caso di crisi, aumentano con una tale violenza da annullare (persino in pochi minuti) qualsiasi profitto accumulato (anche negli anni) da un ETP short VIX che li contenga.

Allegati

Ultima modifica: