La maggior parte delle strategie sul vix consistono nell'incassare costantemente premi lucrando sulla differenza tra una scadenza e l'altra. La strategia è conosciuta, è stata ampiamente illustrata e dibattuta nel 3d precedente e non serve parlarne. Difficilmente chi "puo' aspettare " ( nessuna equity, nessuna performance da certificare, )fara' la fine di questi grossi fondi anche se dovesse lavorare f1 vs f2 piuttosto che f3 vs f4 o f5 ecc , piu' ci si allontana piu' la differenza viene ammortizzata , chiaramente a danno dell'utile ( meno rischio meno utile, non si puo' avere la botte piena e la moglie ubriaca se qualcuno ancora lo pensasse , e non è il solito luogo comune ) e le loro relative opzioni .

Ma visto che l'ho ribadito piu' di una volta , non facendolo assiduamente e seguendolo quotidianamente non parlo di operatività sul Vix e i suoi "fratelli" e derivati ma degli indici che sono l'altra faccia della medaglia.

Quando la volatilità si impenna e si va in backwardation nessuno sa quando finirà e dove ; contestualmente a questo , visto che quando sale gli indici scendono , è nato il detto che non bisogna mai prendere il coltello che cade :ma se si aspettano e si sanno definire determinati parametri si riesce a portare la volatilità " impazzita" a proprio favore.

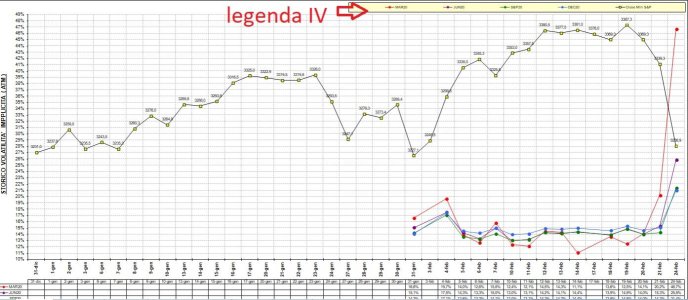

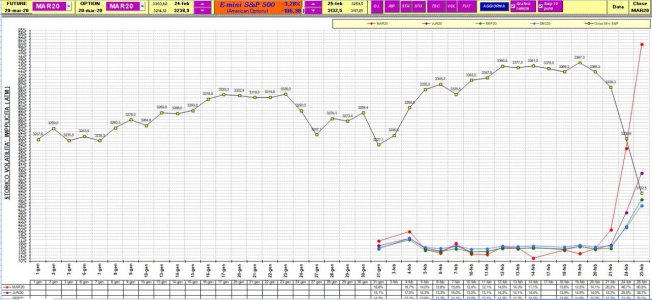

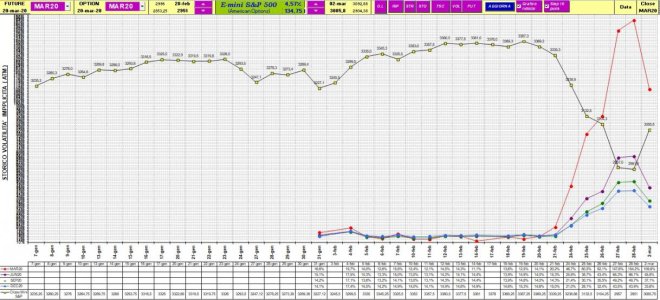

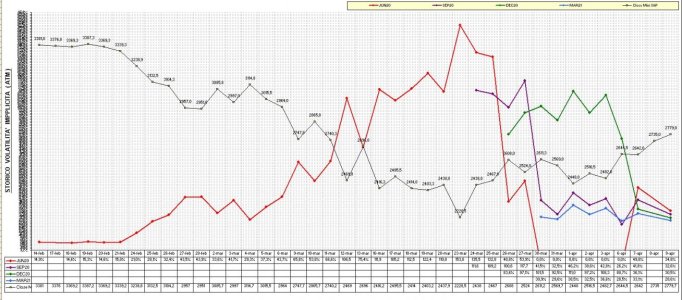

Questo è quanto è accaduto alla volatilità implicita delle opzioni su SP500 ( che non è il VIX )

")

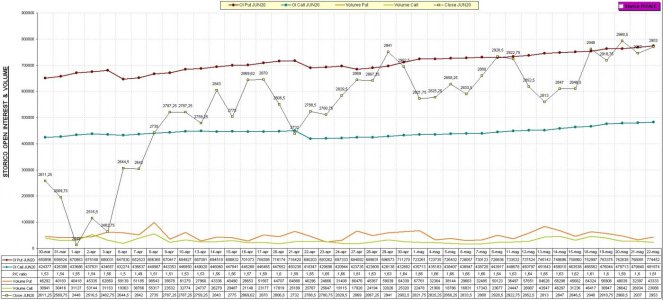

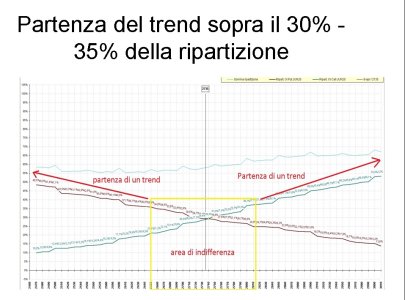

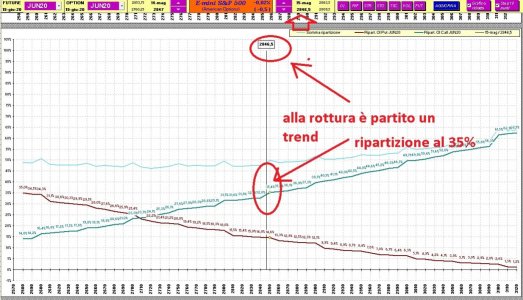

, allegati 1 e 2 e 3 e tutti lo sanno che funziona cosi'. ...............

, o meglio , ho capito il senso ma non riesco a coglierne gli accostamenti ( a chi o cosa ) qui

, o meglio , ho capito il senso ma non riesco a coglierne gli accostamenti ( a chi o cosa ) qui