Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Winton - The future....

- Creatore Discussione Imar

- Data di inizio

Più opzioni

Chi ha risposto?P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.035

- Punti reazioni

- 1.407

Grazie ad Imar e a Cren.

Parlando in inglese, Enria ha anticipato ieri la decisione finale del 23 luglio in merito allo sblocco dei dividendi e Banca Intesa non muove foglia, ne' ieri ne' oggi.

Non si sa proprio cosa pensare, e riflettere sulla monotonicita' della curva delle I.V. delle options e' decisamente un esercizio accademico ma sterile, come giustamente rilevato da Imar.

Se si vogliono far soldi in borsa, conviene piuttosto analizzare l'impatto di Chiara Ferragni in Tod's (spaventoso, neppure se Della Valle avesse cooptato Albert Einstein nel CDA il titolo sarebbe salito cosi' tanto) oppure l'abbandono di "gambe storte" da Mediaset, che fa salire di nuovo il titolo perche' Piersilvio Berlusconi annuncia risparmi consistenti di cachet a bilancio la domenica pomeriggio assumendo Anna Tatangelo come conduttrice (che evidentemente costa molto meno a Mediaset della fuoriuscita).

Parlando in inglese, Enria ha anticipato ieri la decisione finale del 23 luglio in merito allo sblocco dei dividendi e Banca Intesa non muove foglia, ne' ieri ne' oggi.

Non si sa proprio cosa pensare, e riflettere sulla monotonicita' della curva delle I.V. delle options e' decisamente un esercizio accademico ma sterile, come giustamente rilevato da Imar.

Se si vogliono far soldi in borsa, conviene piuttosto analizzare l'impatto di Chiara Ferragni in Tod's (spaventoso, neppure se Della Valle avesse cooptato Albert Einstein nel CDA il titolo sarebbe salito cosi' tanto) oppure l'abbandono di "gambe storte" da Mediaset, che fa salire di nuovo il titolo perche' Piersilvio Berlusconi annuncia risparmi consistenti di cachet a bilancio la domenica pomeriggio assumendo Anna Tatangelo come conduttrice (che evidentemente costa molto meno a Mediaset della fuoriuscita).

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

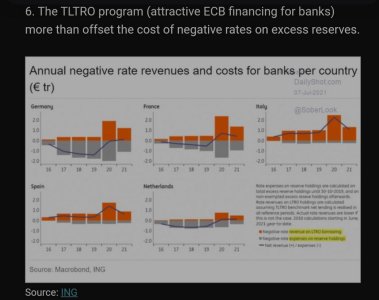

Sempre parlando di banche, il riflesso della la politica della BCE sulle banche spiegata in una slide (da un tweet del sempre puntuale Fabio Dragoni.. ). C'è altro, nel senso che il QE ha anche - ad esempio - reso meno onerosi i finanziamenti, e quindi - ceteris paribus - meno probabili gli insoluti, ma stiamo agli effetti diretti.

). C'è altro, nel senso che il QE ha anche - ad esempio - reso meno onerosi i finanziamenti, e quindi - ceteris paribus - meno probabili gli insoluti, ma stiamo agli effetti diretti.

Germania non perde (almeno attualmente), Italia e Spagna ci guadagnano.

Una pacchia.

Ma è chiaro (spero) che la pacchia non può continuare all'infinito, per cui... sempre occhi sulla palla, e la palla ( a mio modestissimo avvisro) non è se un dividendo viene pagato a settembre 2021 o gennaio 2022 (tanto è ovvio che prima o dopo sarà pagato...) , ma è quando le banche centrali inizieranno -anche solo a parlare - di "exit strategy".

Basta vedere la reazione oggi in Borsa, alla diffusione delle minute dell'ultimo FOMC (e basta quella slide a capire perchè il FTSE MIB è arrivato a perdere il doppio del DAX).

Link articolo completo: Winners and losers from the ECB’s negative interest rate policy | Article | ING Think

). C'è altro, nel senso che il QE ha anche - ad esempio - reso meno onerosi i finanziamenti, e quindi - ceteris paribus - meno probabili gli insoluti, ma stiamo agli effetti diretti.Germania non perde (almeno attualmente), Italia e Spagna ci guadagnano.

Una pacchia.

Ma è chiaro (spero) che la pacchia non può continuare all'infinito, per cui... sempre occhi sulla palla, e la palla ( a mio modestissimo avvisro) non è se un dividendo viene pagato a settembre 2021 o gennaio 2022 (tanto è ovvio che prima o dopo sarà pagato...) , ma è quando le banche centrali inizieranno -anche solo a parlare - di "exit strategy".

Basta vedere la reazione oggi in Borsa, alla diffusione delle minute dell'ultimo FOMC (e basta quella slide a capire perchè il FTSE MIB è arrivato a perdere il doppio del DAX).

Link articolo completo: Winners and losers from the ECB’s negative interest rate policy | Article | ING Think

Allegati

Ultima modifica:

Emmhanuel

la luce non si vede

- Registrato

- 10/2/02

- Messaggi

- 2.013

- Punti reazioni

- 406

Sempre parlando di banche, il riflesso della la politica della BCE sulle banche spiegata in una slide (da un tweet del sempre puntuale Fabio Dragoni..

Germania non perde (almeno attualmente), Italia e Spagna ci guadagnano.

Una pacchia.

Ma è chiaro (spero) che la pacchia non può continuare all'infinito, per cui... sempre occhi sulla palla, e la palla ( a mio modestissimo avvisro) non è se un dividendo viene pagato a settembre 2021 o gennaio 2022 (tanto è ovvio che prima o dopo sarà pagato...) , ma è quando le banche centrali inizieranno -anche solo a parlare - di "exit strategy".

Basta vedere la reazione oggi in Borsa, alla diffusione delle minute dell'ultimo FOMC (e basta quella slide a capire perchè il FTSE MIB è arrivato a perdere il doppio del DAX).

Link articolo completo: Winners and losers from the ECB’s negative interest rate policy | Article | ING Think

E' solo Rumore. Vi serve la visione di insieme non siete lontani. (Le opzioni ed affini, NON sono 1 Livello. Anzi quando il quadro Vi sarà chiaro, potrete fare naked put SENZA opzioni)

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Per PAT e tutti gli altri, visto che sono anni che parliamo di opzioni, visto che sono anni che alcuni fanno le stesse domande mi permetto una "full disclosure" (well............... "almost" full........ ).

IMHO, il senso del trading "professionale" in opzioni è nelle scarne righe che seguono, molto semplice (certo, poi articolarle in pratica è più complesso ed al di fuori della portata di molti...), peccato ci vogliano anni per capirlo ed i cosidetti "FURU" (alcuni sono/sono stati anche su FOL) non lo ammetteranno mai, perchè la triste conseguenza è che stan tradando rumore (e perdono anche tanto tempo ad analizzare dati inutili...)

"

I think a lot of traders go wrong when thinking about option pricing from a historical look back in a dogmatic approach.

Just because an option is trading “cheap” on a historical look back (1yr/ 5yr etc) does not mean it is a buy. same way an option trading “rich” isn’t a sell

If you are trading vol from a mandate perspective that is entirely different. But vol trading from an absolute return standpoint requires an understanding and a factor implementation of flow. There needs to be a vol forecast that is

driven by a catalyst that leads to flow.

You often see research that says “skew is trading in the 99% for XYZ” implying it is a sell. This is wrong and you will get hosed if you are thinking about vol in these terms. You can bleed out for months - years if you are buying an option solely because it’s in the 1%

The edge comes from understanding the dislocation that will be there due to flow in the first place. Ex: if you are trading a relative value vol trade you need to understand why there is a kink in the curve and why that kink should not exist.

Maybe a large buyer/ seller from an institution needed to get their risk in line so they had to lift an offer at some horrible price that created that dislocation and market makers will adjust the pricing at end of day. But simply shorting because it’s rich or buying b/c it’s cheap, in a blind way is a recipe for disaster.

Always be focused on the catalyst

The edge comes from monetizing the dislocation caused by the catalyst that is ultimately driven by flow

Not simply because something is trading abnormal out of its historical range

Thread by @Ksidiii on Thread Reader App – Thread Reader App

L'equivoco di cui sopra è molto diffuso, è quello che io ho chiamato (in discussioni passate) l'errore di livello 2, perchè è quello che vendono i cosidetti "esperti" che hanno appena conosciuto l'errore di livello 1 (cioè, lo short naked seriale).

Ad esempio venerdì scorso la newsletter di Mc Millan (uno dei più grandi esperti mondiali di opzioni, autore di libri che sono per molti un punto di riferimento) consigliava lo scorso 9 luglio di vendere PUT su SPCE 34 strike, scadenza 16 luglio, 0.91 BID (last a 1.20 circa), perchè la IV era al 250% mentre la HV era all'incirca la metà.

Col senno si poi il trade si è chiuso in guadagno, ma questo non significa nulla, se non che molti non hanno capito il rischio che han corso. Quella IV, infatti, scontava la possibilità che domenica il volo inaugurale nello spazio fosse un fallimento (se non peggio, un possibile incidente grave), a seguito del quale SPCE avrebbe potuto aprire anche a -50-60% il lunedì successivo.

Non è successo, ma infatti - come detto - il compito del mercato delle opzioni non è prevedere il futuro ma dare un prezzo all'incertezza.

Per quanto mi riguarda, non ho elementi per dire che quel put venerdì scorso era "expensive", senz'altro non era da tradare "naked" come consigliato dal guru di turno....

).IMHO, il senso del trading "professionale" in opzioni è nelle scarne righe che seguono, molto semplice (certo, poi articolarle in pratica è più complesso ed al di fuori della portata di molti...), peccato ci vogliano anni per capirlo ed i cosidetti "FURU" (alcuni sono/sono stati anche su FOL) non lo ammetteranno mai, perchè la triste conseguenza è che stan tradando rumore (e perdono anche tanto tempo ad analizzare dati inutili...)

"

I think a lot of traders go wrong when thinking about option pricing from a historical look back in a dogmatic approach.

Just because an option is trading “cheap” on a historical look back (1yr/ 5yr etc) does not mean it is a buy. same way an option trading “rich” isn’t a sell

If you are trading vol from a mandate perspective that is entirely different. But vol trading from an absolute return standpoint requires an understanding and a factor implementation of flow. There needs to be a vol forecast that is

driven by a catalyst that leads to flow.

You often see research that says “skew is trading in the 99% for XYZ” implying it is a sell. This is wrong and you will get hosed if you are thinking about vol in these terms. You can bleed out for months - years if you are buying an option solely because it’s in the 1%

The edge comes from understanding the dislocation that will be there due to flow in the first place. Ex: if you are trading a relative value vol trade you need to understand why there is a kink in the curve and why that kink should not exist.

Maybe a large buyer/ seller from an institution needed to get their risk in line so they had to lift an offer at some horrible price that created that dislocation and market makers will adjust the pricing at end of day. But simply shorting because it’s rich or buying b/c it’s cheap, in a blind way is a recipe for disaster.

Always be focused on the catalyst

The edge comes from monetizing the dislocation caused by the catalyst that is ultimately driven by flow

Not simply because something is trading abnormal out of its historical range

Thread by @Ksidiii on Thread Reader App – Thread Reader App

L'equivoco di cui sopra è molto diffuso, è quello che io ho chiamato (in discussioni passate) l'errore di livello 2, perchè è quello che vendono i cosidetti "esperti" che hanno appena conosciuto l'errore di livello 1 (cioè, lo short naked seriale).

Ad esempio venerdì scorso la newsletter di Mc Millan (uno dei più grandi esperti mondiali di opzioni, autore di libri che sono per molti un punto di riferimento) consigliava lo scorso 9 luglio di vendere PUT su SPCE 34 strike, scadenza 16 luglio, 0.91 BID (last a 1.20 circa), perchè la IV era al 250% mentre la HV era all'incirca la metà.

Col senno si poi il trade si è chiuso in guadagno, ma questo non significa nulla, se non che molti non hanno capito il rischio che han corso. Quella IV, infatti, scontava la possibilità che domenica il volo inaugurale nello spazio fosse un fallimento (se non peggio, un possibile incidente grave), a seguito del quale SPCE avrebbe potuto aprire anche a -50-60% il lunedì successivo.

Non è successo, ma infatti - come detto - il compito del mercato delle opzioni non è prevedere il futuro ma dare un prezzo all'incertezza.

Per quanto mi riguarda, non ho elementi per dire che quel put venerdì scorso era "expensive", senz'altro non era da tradare "naked" come consigliato dal guru di turno....

Allegati

Ultima modifica:

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

The Federal Reserve Recap with Jerome Powell (26/01/2022)

https://twitter.com/kylascan/status/1486489807551352835

poi ti chiedi perchè i mercati sono rimasti "nervosi"....

https://twitter.com/kylascan/status/1486489807551352835

poi ti chiedi perchè i mercati sono rimasti "nervosi"....

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

A quick little thread on those invested in “Long Vol” strats not seeing a big January when the Nas was down -14% at lows, SP down -5% for the month, and VIX up 44%

Thread by attainCap2 on Thread Reader App – Thread Reader App

Thread by attainCap2 on Thread Reader App – Thread Reader App

Ultima modifica:

È molto azzeccato: a me i movimenti recenti con questa dinamica hanno fatto male sulla parte di portafoglio lunga di Gamma e Vega, anche se devo ammettere a denti stretti che mi sono fatto trovare con troppo Dollar Delta positivo all'appuntamento (preso profitto lato Put troppo presto).A quick little thread on those invested in “Long Vol” strats not seeing a big January when the Nas was down -14% at lows, SP down -5% for the month, and VIX up 44%

Thread by attainCap2 on Thread Reader App – Thread Reader App

Due punti condivido in particolare: il fatto che stiano ancora smontando selettivamente growth (quindi no panico contagioso) e il fatto che la skew pagata alta su molti nomi abbia reso inefficace la copertura sui movimenti.

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.035

- Punti reazioni

- 1.407

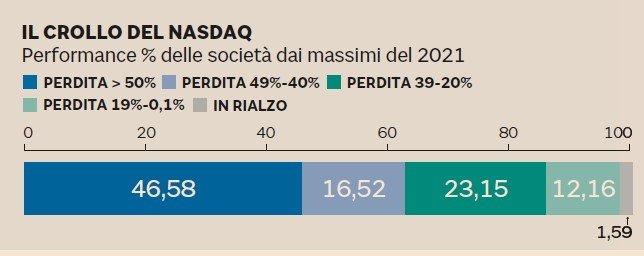

In basso un grafico di oggi che si presta almeno ad un paio di considerazioni

A) Per l'evidenza che il mercato e' di fatto sempre piu' concentrato sulle superbig, i cosiddetti FAANG, chi pescasse nel mazzo a caso ad inizio 2022 difficilmente avrebbe trovato "una carta" con il colore grigio rappresentato nel grafico a destra. Con prob. 0,5 avrebbe pescato una carta di colore blu, con cui avrebbe perso almeno il 50% del proprio capitale.

B) i modelli che andavano per la maggiore quando mi avvicinai alla finanza quantitativa erano costituiti dal cd. "smart beta", o modelli "a fattori", o mille altre definizione possibili.

In questa categoria di ETF e fondi che cercavano di estrarre valore da una supposta superiorita' di tecniche quantitative, in particolare hanno fatto malissimo un paio di classi di ETF che avevano anni e anni, anche decenni, di supporto di dati a conforto della loro validita'.

Sono gli ETF a minima varianza e gli ETF in cui i titoli sono "equipesati"

A) Per l'evidenza che il mercato e' di fatto sempre piu' concentrato sulle superbig, i cosiddetti FAANG, chi pescasse nel mazzo a caso ad inizio 2022 difficilmente avrebbe trovato "una carta" con il colore grigio rappresentato nel grafico a destra. Con prob. 0,5 avrebbe pescato una carta di colore blu, con cui avrebbe perso almeno il 50% del proprio capitale.

B) i modelli che andavano per la maggiore quando mi avvicinai alla finanza quantitativa erano costituiti dal cd. "smart beta", o modelli "a fattori", o mille altre definizione possibili.

In questa categoria di ETF e fondi che cercavano di estrarre valore da una supposta superiorita' di tecniche quantitative, in particolare hanno fatto malissimo un paio di classi di ETF che avevano anni e anni, anche decenni, di supporto di dati a conforto della loro validita'.

Sono gli ETF a minima varianza e gli ETF in cui i titoli sono "equipesati"