Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Winton - The future....

- Creatore Discussione Imar

- Data di inizio

Più opzioni

Chi ha risposto?

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Allegati

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Toh, guarda qui:

Gatto "Technoking" & Volpe "Master of Coin"

Se siamo d'accordo che è un rialzo guidato dalla liquidità, la liquidità è come l’alta marea…. alza tutte le barche.

L’unico asset decorrelato è ….. la long volatility.

Per farlo, però, occorre smettere di considerare la volatilità e le opzioni come “gambling”, e di trovare il loro giusto posto nel mix di portafoglio (*).

Come dice Chris Cole, ogni investitore, che ne sia cosciente o ignaro, ha una posizione sulla volatilità.

E’ meglio esserne coscienti e decidere se e come hedgiarla.

(*) francamente non riesco a capire come grandissimi esperti finanziari non hanno mai studiato/approfondito la teoria delle opzioni e – anzi – pensano di poterne prescindere. Le opzioni, non solo in finanza ma anche nelle gestione aziendale, sono dappertutto…. quelle quotate sui mercati sono solo una minima parte…. Non se ne può prescindere perché qualcuno le usa come gambling…e qualcun altro le usa per acchiappare polli.....

Gatto "Technoking" & Volpe "Master of Coin"

Questo e' un articolo di oggi che segnala un fatto non inedito, ma molto interessante: la correlazione positiva tra praticamente tutto.

Che la Borsa di Wall Street registri i nuovi record storici, come accaduto ieri, non fa notizia: ormai succede quasi tutti i giorni. Che anche le Borseeuropee (per esempio l’indice Stoxx 600 o Francoforte) raggiungano vette mai viste prima è un po’ più raro, ma comunque è un film già proiettato

tante volte. Averlo rivisto ieri non fa un grande effetto. Che ben 31 indici azionari (in alcune Borse più di uno) su 145 nel mondo siano attualmente sui massimi storici è già un evento degno di nota. Ma se si allarga lo sguardo a tutti gli altri mercati, si scopre qualcosa di strano davvero: da inizio aprile è in atto un rally generalizzato che coinvolge praticamente tutti gli anfratti finanziari globali. Il Sole 24 Ore ha censito 57 indici relativi

a diverse asset class e di questi solo 11 mostrano performance (in termini di total return) leggermente negative dal 31 marzo. Tutto il resto vola: le materie prime (petrolio +7,3%, argento +6,6%, rame +5,8%), le Borse (Nasdaq +6%, S&P 500 +5%, Msci mondo +4,2%), le obbligazioni (titoli di Stato Usa decennali +2,5%, indice obbligazionario globale +2%), i Paesi emergenti (+1,6% il loro indice Msci) e persino il settore immob iliare (+4,7% in Europa e +4,5% in Usa). Vola tutto e il contrario di tutto. Asset rischiosi e beni rifugio. In un contesto di bassa volatilità.

============

Quale puo' essere oggi un asset o classe/i di asset davvero decorrelato da tutto ?

Se siamo d'accordo che è un rialzo guidato dalla liquidità, la liquidità è come l’alta marea…. alza tutte le barche.

L’unico asset decorrelato è ….. la long volatility.

Per farlo, però, occorre smettere di considerare la volatilità e le opzioni come “gambling”, e di trovare il loro giusto posto nel mix di portafoglio (*).

Come dice Chris Cole, ogni investitore, che ne sia cosciente o ignaro, ha una posizione sulla volatilità.

E’ meglio esserne coscienti e decidere se e come hedgiarla.

(*) francamente non riesco a capire come grandissimi esperti finanziari non hanno mai studiato/approfondito la teoria delle opzioni e – anzi – pensano di poterne prescindere. Le opzioni, non solo in finanza ma anche nelle gestione aziendale, sono dappertutto…. quelle quotate sui mercati sono solo una minima parte…. Non se ne può prescindere perché qualcuno le usa come gambling…e qualcun altro le usa per acchiappare polli.....

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Sempre dal 3d del gatto e la volpe, alcuni dubbi sulla strategia proposta del cash and carry sul future e sottostante, apparentemente un calcio di rigore

Traders Opting for Cash and Carry Strategy as Bitcoin'''s '''Contango''' Widens - CoinDesk

Sembrerebbe sin troppo facile fare i soldi cosi', ma in tanti anni di esperienza accumulata in altri contesti finanziari mi fanno sospettare che anche nel caso del bitcoin non sia cosi'.

In particolare, non riesco davvero a capacitarmi come faccia ad essere così grande il contango fra spot e future sul bitcoin.

Un problema che può spiegare il contango per un asset non fisico è la non-arbitraggiabilità: es. per il VIX il contango c'è e anche la backwardation in momenti di stress di mercato, e sono entrambi normalissimi. Un altra spiegazione e' attribuibile alle istituzioni finanziarie che vogliono esposizione al BTC ma non possono usare l'asset fisico e allora comprano il future su CME, creando questo allargamento del contango ?

Può anche essere che il prestito BTC costosissimo sia figlio di questa situazione di fortissimo contango: se io sono un investitore attivo e voglio far rendere i miei BTC, perché dovrei prestarli a poco, con il rischio discesa del mercato, quando potrei metterli ad arbitraggio con i future e ottenere un guadagno con meno rischio?

Se il premio future/spot è del 32%-40% annuo, allora ci sta che il prestito, che è più rischioso ancora, renda il 90% annuo come circolano voci che sia il tasso con cui i vari exchange sul bitcoin si scambiano prestiti tra di loro

Detto tutto ciò, bisognerebbe davvero approfondire ed io non ho ne la capacita' tecnica di farlo, ne' - permettimi - l'interesse, dato che investo gia' con soddisfazione sulle azioni e bond in generale.

In ogni caso ci sono troppo "buchi neri", sul bitcoin, come direbbero gli astrofisici, buchi neri che spiegano la situazione di fortissimo contango esistente sul bitcoin

Bitcoin's Overnight Collapse Probability is About 50% - Trolly McTrollface's Blog

Traders Opting for Cash and Carry Strategy as Bitcoin'''s '''Contango''' Widens - CoinDesk

Sembrerebbe sin troppo facile fare i soldi cosi', ma in tanti anni di esperienza accumulata in altri contesti finanziari mi fanno sospettare che anche nel caso del bitcoin non sia cosi'.

In particolare, non riesco davvero a capacitarmi come faccia ad essere così grande il contango fra spot e future sul bitcoin.

Un problema che può spiegare il contango per un asset non fisico è la non-arbitraggiabilità: es. per il VIX il contango c'è e anche la backwardation in momenti di stress di mercato, e sono entrambi normalissimi. Un altra spiegazione e' attribuibile alle istituzioni finanziarie che vogliono esposizione al BTC ma non possono usare l'asset fisico e allora comprano il future su CME, creando questo allargamento del contango ?

Può anche essere che il prestito BTC costosissimo sia figlio di questa situazione di fortissimo contango: se io sono un investitore attivo e voglio far rendere i miei BTC, perché dovrei prestarli a poco, con il rischio discesa del mercato, quando potrei metterli ad arbitraggio con i future e ottenere un guadagno con meno rischio?

Se il premio future/spot è del 32%-40% annuo, allora ci sta che il prestito, che è più rischioso ancora, renda il 90% annuo come circolano voci che sia il tasso con cui i vari exchange sul bitcoin si scambiano prestiti tra di loro

Detto tutto ciò, bisognerebbe davvero approfondire ed io non ho ne la capacita' tecnica di farlo, ne' - permettimi - l'interesse, dato che investo gia' con soddisfazione sulle azioni e bond in generale.

In ogni caso ci sono troppo "buchi neri", sul bitcoin, come direbbero gli astrofisici, buchi neri che spiegano la situazione di fortissimo contango esistente sul bitcoin

Bitcoin's Overnight Collapse Probability is About 50% - Trolly McTrollface's Blog

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

(*) francamente non riesco a capire come grandissimi esperti finanziari non hanno mai studiato/approfondito la teoria delle opzioni e – anzi – pensano di poterne prescindere.

Proprio per considerarmi un esperto finanziario (non grandissimo, pero') so bene dall'esperienza passata (1987, 1997, 2001, 2008, 2009, 2018) che la mia avversione al rischio (ma anche l'eta' non e' secondaria ....

) non mi permette di sostenere psicologicamente la capitalizzazione composta del montante relativo alla crescita dei miei investimenti e quindi - per consolidare o proteggere il montante - dover mettermi a studiare la possibilita' di scovare degli "asset" decorrelati o "strategie" decorrelate

) non mi permette di sostenere psicologicamente la capitalizzazione composta del montante relativo alla crescita dei miei investimenti e quindi - per consolidare o proteggere il montante - dover mettermi a studiare la possibilita' di scovare degli "asset" decorrelati o "strategie" decorrelatePer il mio modo di vedere, l'unico asset decorrelate dalla carta e' il mattone, per cui ad ogni crescita imprevista della carta finanziaria la prelevo per incrementare il numero di attici che possiedo. Di quel che resta della carta in portafoglio attuale posso ben permettermi di perdere una quota elevata, a questo punto senza rimpianti se dovesse capitare un nuovo 6 maggio 1987.

Abbassero' semplicemente il tenore di vita, peraltro nemmeno elevato gia' oggi.

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Riguardo all'arbitraggio cash and carry sul BTC , un recente contributo di ZH:

Why Is The Bitcoin Curve So Steep... And Could A Bitcoin ETF Be The Worst Possible Thing For Crypto | ZeroHedge

In pratica il dato principale è che il CASH andrebbe detenuto OTC.

Questo crea un paio di problemi "strutturali", a cui se ne aggiungono altri due "tattici", cioè relativi al modo con cui il future CME è stato "disegnato":

1) esiste una rilevante "counterparty risk", dato che nessun istituzionale si sognerebbe di depositare cifre consistenti su exchange offshore (quali sono, tipicamente quelli di BTC) per non si sa nulla sul "merito creditizio". Infatti, come spiega ZH, il primo problema è che - tuttora - la maggior parte del gestito istituzionale non ha accesso al mercato del BTC spot

2) la vendita di futures sul CME ti può portare a margin call dato che il broker non vede la parte LONG, per cui se BTC sale occorre continuare a depositare margini aggiuntivi in USD per tenere aperta la posizione (come capita anche negli arbitraggi bond OTC/future CBOT, .... vero Cren ......)

3) il future sul CME è cash settled, conn un meccanismo che cerca di prevenire i trucchetti che conosciamo (ed es sul VIX) ma al prezzo di introdurre un tracking error

"

The first is that CME futures are cash settled to their Bitcoin Reference Rate (BRR) Index. This is not a single observation of spot trading levels, but rather a 1-hour VWAP across a range of major exchanges as of 4pm LST. That may seem trivial, but the extreme volatility of Bitcoin relative to more traditional assets is worth bearing in mind here. Over the past month, for example, 60-minute volatility has not just been high (~0.6% based on volume-weighted prices) but also varied considerably over the course of the trading day (a high of ~0.9% around New York morning versus a low of ~0.3% during the Asian afternoon). Over a longer horizon, using just Coinbase prices, the monthly tracking error of BRR versus 4pm LST mids has at times been 2% or higher over the past year. Backtesting the performance of basis trades against spot levels as of the same time results in an annualized tracking error of more than 10% over the past year

"

4) il future BRR (nasce su 5 BTC, il prossimo 3 maggio arriveranno i micro) è al di fuori dalla portata del trader retail medio. Venerdì scorso per la vendita IB chiedeva un margine di 480K (cioè superiore al nozionale, per l'acquisto i margini sono più bassi....). In più, come sappiamo, se uno strappo rialzista ti manda in margin call, IB ti chiude subito la posizione, non è che aspetta i tempi di un bonifico (anche ammesso che il trader avesse riserve di emergenza, ma così il profitto dell'arbitraggio decresce...) per cui è sostanzialmente impossibile vendere il future su IB (altri brokers saranno magari più liberali, ma la sostanza non cambia...).

Per tutto questo motivo il vero arbitraggio sarebbe tra GBTC long ed il future short. In questo caso hai entrambi i prodotti dallo stesso broker, ma per lungo tempo GBTC è a stato a premio sul NAV e per la speculazione spicciola che domina gli scambi è sostanzialmente sempre disallineato dal NAV (tra parentesi, per il trader italico c'è la ulteriore complicazione dell'aspetto fiscale, le perdite del future non si compensano con gli utili di GBTC e viceversa....).

Altra ipotesi è di usare come LONG i titoli "crypto" ad esempio MSTR o RIOT, ma è chiaro che questo è un "relative value trade" non è più un arbitraggio cash and carry.

Ciò premesso, sono abbastanza sicuro che qualcuno sta nel "mezzo" (non i piccoli retail, non i grossi istituzionali) ha risolto le difficoltà di cui sopra ............. ma la logica ci dice chiaramente che la maggior parte degli operatori non riesce a praticare questo arbitraggio, sennò il carry sarebbe al massimo pari all'interesse di BTC.

A propos, quanto è l'interesse di BTC?

Sento di exchanges che offrono interessi alti, ma - once again - a me non interessa cosa offre uno sconosciuto exchange off-shore.

So che un broker serio come Tradestation US offre lo 0,25% di interesse sui BTC (1% su ETH), quindi questo è il carry che mi aspetterei dal future (tutto quello che è di più, è compenso per il counterparty risk) , se fosse possibile metterlo in atto dalla maggior parte degli operatori di mercato.

Why Is The Bitcoin Curve So Steep... And Could A Bitcoin ETF Be The Worst Possible Thing For Crypto | ZeroHedge

In pratica il dato principale è che il CASH andrebbe detenuto OTC.

Questo crea un paio di problemi "strutturali", a cui se ne aggiungono altri due "tattici", cioè relativi al modo con cui il future CME è stato "disegnato":

1) esiste una rilevante "counterparty risk", dato che nessun istituzionale si sognerebbe di depositare cifre consistenti su exchange offshore (quali sono, tipicamente quelli di BTC) per non si sa nulla sul "merito creditizio". Infatti, come spiega ZH, il primo problema è che - tuttora - la maggior parte del gestito istituzionale non ha accesso al mercato del BTC spot

2) la vendita di futures sul CME ti può portare a margin call dato che il broker non vede la parte LONG, per cui se BTC sale occorre continuare a depositare margini aggiuntivi in USD per tenere aperta la posizione (come capita anche negli arbitraggi bond OTC/future CBOT, .... vero Cren ......)

3) il future sul CME è cash settled, conn un meccanismo che cerca di prevenire i trucchetti che conosciamo (ed es sul VIX) ma al prezzo di introdurre un tracking error

"

The first is that CME futures are cash settled to their Bitcoin Reference Rate (BRR) Index. This is not a single observation of spot trading levels, but rather a 1-hour VWAP across a range of major exchanges as of 4pm LST. That may seem trivial, but the extreme volatility of Bitcoin relative to more traditional assets is worth bearing in mind here. Over the past month, for example, 60-minute volatility has not just been high (~0.6% based on volume-weighted prices) but also varied considerably over the course of the trading day (a high of ~0.9% around New York morning versus a low of ~0.3% during the Asian afternoon). Over a longer horizon, using just Coinbase prices, the monthly tracking error of BRR versus 4pm LST mids has at times been 2% or higher over the past year. Backtesting the performance of basis trades against spot levels as of the same time results in an annualized tracking error of more than 10% over the past year

"

4) il future BRR (nasce su 5 BTC, il prossimo 3 maggio arriveranno i micro) è al di fuori dalla portata del trader retail medio. Venerdì scorso per la vendita IB chiedeva un margine di 480K (cioè superiore al nozionale, per l'acquisto i margini sono più bassi....). In più, come sappiamo, se uno strappo rialzista ti manda in margin call, IB ti chiude subito la posizione, non è che aspetta i tempi di un bonifico (anche ammesso che il trader avesse riserve di emergenza, ma così il profitto dell'arbitraggio decresce...) per cui è sostanzialmente impossibile vendere il future su IB (altri brokers saranno magari più liberali, ma la sostanza non cambia...).

Per tutto questo motivo il vero arbitraggio sarebbe tra GBTC long ed il future short. In questo caso hai entrambi i prodotti dallo stesso broker, ma per lungo tempo GBTC è a stato a premio sul NAV e per la speculazione spicciola che domina gli scambi è sostanzialmente sempre disallineato dal NAV (tra parentesi, per il trader italico c'è la ulteriore complicazione dell'aspetto fiscale, le perdite del future non si compensano con gli utili di GBTC e viceversa....).

Altra ipotesi è di usare come LONG i titoli "crypto" ad esempio MSTR o RIOT, ma è chiaro che questo è un "relative value trade" non è più un arbitraggio cash and carry.

Ciò premesso, sono abbastanza sicuro che qualcuno sta nel "mezzo" (non i piccoli retail, non i grossi istituzionali) ha risolto le difficoltà di cui sopra ............. ma la logica ci dice chiaramente che la maggior parte degli operatori non riesce a praticare questo arbitraggio, sennò il carry sarebbe al massimo pari all'interesse di BTC.

A propos, quanto è l'interesse di BTC?

Sento di exchanges che offrono interessi alti, ma - once again - a me non interessa cosa offre uno sconosciuto exchange off-shore.

So che un broker serio come Tradestation US offre lo 0,25% di interesse sui BTC (1% su ETH), quindi questo è il carry che mi aspetterei dal future (tutto quello che è di più, è compenso per il counterparty risk) , se fosse possibile metterlo in atto dalla maggior parte degli operatori di mercato.

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

ad esempio in spread maggio vs. aprile dice meno del 8% su base annua...

Fonte?

8% annuo sarebbe comunque una enormità.

Da un conto DEMO di IB, e su dati CMECrypto io vedo che lo spread, ad esempio tra maggio e giugno rende 1825 USD (al mid attuale di 365) e richiede 486K di margini, per un rendimento mensile dello 0.38%.

Supponendo che il contango non si ampli ancora, questa infatti non è una operazione chiusa al 100%, come l'arbitraggio spot-future.

Qualcuno che lo fa .............. c'è, sono già stati scambiati 124 spread in quest'ora del tutto antelucana per Chicago.

Infatti, 0.38% al mese rimane comunque una enormità "appena minore" in un contesto di amplia liquidità inutilizzata e di tassi negativi, per cui se traduciamo e togliamo il flavour di pubblicità, il "vero" titolo dell'articolo postato da PAT non è

" i traders optano per una strategia cash and carry dato che il contango del bitcon si amplia"

bensì

" Il contango dei BTC si amplia, dato che il denaro "vero" (leggi GS, JPM, MS... etc...) continua a non fidarsi di qualcosa nell'arbitraggio spot - future dei BTC".

Cosa sia quel "qualcosa" non so, ma penso che a livello di GS non sia nepure la sicurezza degli exchanges.

GS o Citadel - se ne avessero interesse - si potrebbero fare un proprio crypto-exchange.

Per cui suppongo che sia la consapevolezza che i prezzi sono determinati da scambi molto rarefatti e molto manovrati (di mercati "manovrati", qualcuno ne ho visto nella mia vita davanti ai monitor, ma come il BTC mai.....mai visto tanti movimenti dirompenti al rialzo o al ribasso fatti nel week end, quando l'unico mercato "serio" è chiuso e la maggior parte dei traders sta pensando ad altro...), per cui - presumibilmente - quel contango è traibile finchè è tradato solo da 4 gatti retail che non si pongono il problema di dove han depositato i propri risparmi....

Allegati

Ultima modifica:

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Sempre nell'ottica di usare questo "thread" come raccolta di pensieri vari e senza necessariamente un filo conduttore omogeneo....

Adding is favoured over subtracting in problem solving

Nella ricerca dei modelli di trading operativo questo spiega perchè, tra l'altro, quando non siamo soddisfatti di modelli semplici.... passiamo a modelli complessi.... senza nessun valore aggiunto.

Semplicemente, per un bias cognitivo, non accettiamo il fatto che aggiungere complessità non porti miglioramenti al "sistema".....

"

A proposal to get rid of something might feel less creative than would coming up with something new to add, and it could also have negative social or political consequences — suggesting that an academic department be disbanded might not be appreciated by those who work in it, for instance. Moreover, people could assume that existing features are there for a reason, and so looking for additions would be more effective. Finally, sunk-cost bias (a tendency to continue an endeavour once an investment in money, effort or time has been made) and waste aversion could lead people to shy away from removing existing features, particularly if those features took effort to create in the first place.

"

Adding is favoured over subtracting in problem solving

Nella ricerca dei modelli di trading operativo questo spiega perchè, tra l'altro, quando non siamo soddisfatti di modelli semplici.... passiamo a modelli complessi.... senza nessun valore aggiunto.

Semplicemente, per un bias cognitivo, non accettiamo il fatto che aggiungere complessità non porti miglioramenti al "sistema".....

"

A proposal to get rid of something might feel less creative than would coming up with something new to add, and it could also have negative social or political consequences — suggesting that an academic department be disbanded might not be appreciated by those who work in it, for instance. Moreover, people could assume that existing features are there for a reason, and so looking for additions would be more effective. Finally, sunk-cost bias (a tendency to continue an endeavour once an investment in money, effort or time has been made) and waste aversion could lead people to shy away from removing existing features, particularly if those features took effort to create in the first place.

"

Ultima modifica:

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

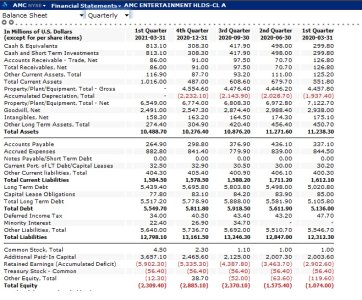

Dopo GME, questa è stata la settimana di AMC, una catena di cinema e teatri messa in ginocchio dal COVID e a rischio Chapter 11, i cui conti al 31/03/2021 mostrano un patrimonio netto contabile negativo e circa 5 mld di debiti, il cui modello di business era già un discussione prima del COVID (cinema fisici.... nell'epoca delle varie NETFLIX???.........).

Ovviamente, i fondamentali non interessano a nessuno per il trading di breve, il trading di breve è fatto soprattutto di momentum e su certi tickers è dominato da una nuova razza di "investitori" che si sono formati sulle crypto, per cui trovano normale considerare il tutto come completamente slegato da ogni caratteristica di "valore".... e sparano su quel che si muove, dato che i mercati affogano nella liquidità, e sia in Europa che negli US si è diffusa la politica dei sussidi a pioggia, slegati sia dal bisogno che dal merito

(inciso: anche noi ne sappiamo qualcosa... ad es con l'idea ridicola della dote ai 18 enni .......................... PS si può anche proporre dii aumentare la tassazione il patrimonio..... io non credo si raccoglierà molto, ma si può fare per uno scopo serio, tipo "pagare" un poco di debito pubblico fuori controllo, cosa che non viene mai in mente a nessuno, non per mandare i 18 enni in vacanza all’estero…....).

Del resto, non so se è più sensato comprare AMC a 70, oppure qualcosa che non esiste….

Italian Artist Sells Invisible Sculpture for More Than $18,000

Ecco, quando vedi che pagano 15000 Euro qualcosa che non esiste (sembra l’abito in stoffa invosobile del re della famosa favola…) capisci che viviamo in un mondo inondato di liquidità e sussidi…. come mai prima.

Sia chiaro, non è un “rant”, è una presa d'atto. Ben vengano questi nuovi investitori aprono nuove opportunità di trading incredibili, solo bisogna essere prudenti perché se in passato avevamo un caso di GME/AMC ogni tot numero di anni (si pensi ad esempio allo squeeze VW), oggi rischiamo di avercelo ogni TOT mesi (almeno finche questa nuova razza di traders non perderà tutto, cosa che temo è destinata a fare…)

AMD ha scambiato più del flottante (450 mln circa)sia mercoledì che giovedì (745 mln circa ) e giovedì (500 mln circa) si potevano ad un certo punto vendere CALL strike 145 (il più alto che ho trovato in piattaforma…) scadenza LUGLIO sopra i 20 Euro, per cui si iniziava a perder soldi sopra un prezzo di AMC di 165 (IV superiore al 400%.... ).

Cosa che può sempre capitare, sia chiaro (come sia chiaro che questo non è un consiglio di investimento), il prezzo può andare a quelunque livello, ma una cosa è manovrare un titolino, altra cosa è manovrare una azione che capitalizza più di 30 BLN, ed ha uno short al 20% del flottante (che in condizioni normali sarebbe tantissimo, ma qui non siamo più in condizioni normali, quindi direi che è perfino poco….).

In allegato, per il mio personalissimo “archivio storico”….

- i dati di stato patrimoniale di AMC (vi risparmio il conto economico...), per quei pochi che pensano che i fondamentali, anche nell'epoca dei WALL STREET BOYS di Reddit, rimangono come "la forza di gravità" dei prezzi..... si può volare per un poco, ma poi si ritorna a terra....

- il grafico delle quotazioni della CALL 145 da mercoledì a venerdì scorso....

Ovviamente, i fondamentali non interessano a nessuno per il trading di breve, il trading di breve è fatto soprattutto di momentum e su certi tickers è dominato da una nuova razza di "investitori" che si sono formati sulle crypto, per cui trovano normale considerare il tutto come completamente slegato da ogni caratteristica di "valore".... e sparano su quel che si muove, dato che i mercati affogano nella liquidità, e sia in Europa che negli US si è diffusa la politica dei sussidi a pioggia, slegati sia dal bisogno che dal merito

(inciso: anche noi ne sappiamo qualcosa... ad es con l'idea ridicola della dote ai 18 enni .......................... PS si può anche proporre dii aumentare la tassazione il patrimonio..... io non credo si raccoglierà molto, ma si può fare per uno scopo serio, tipo "pagare" un poco di debito pubblico fuori controllo, cosa che non viene mai in mente a nessuno, non per mandare i 18 enni in vacanza all’estero…....).

Del resto, non so se è più sensato comprare AMC a 70, oppure qualcosa che non esiste….

Italian Artist Sells Invisible Sculpture for More Than $18,000

Ecco, quando vedi che pagano 15000 Euro qualcosa che non esiste (sembra l’abito in stoffa invosobile del re della famosa favola…) capisci che viviamo in un mondo inondato di liquidità e sussidi…. come mai prima.

Sia chiaro, non è un “rant”, è una presa d'atto. Ben vengano questi nuovi investitori aprono nuove opportunità di trading incredibili, solo bisogna essere prudenti perché se in passato avevamo un caso di GME/AMC ogni tot numero di anni (si pensi ad esempio allo squeeze VW), oggi rischiamo di avercelo ogni TOT mesi (almeno finche questa nuova razza di traders non perderà tutto, cosa che temo è destinata a fare…)

AMD ha scambiato più del flottante (450 mln circa)sia mercoledì che giovedì (745 mln circa ) e giovedì (500 mln circa) si potevano ad un certo punto vendere CALL strike 145 (il più alto che ho trovato in piattaforma…) scadenza LUGLIO sopra i 20 Euro, per cui si iniziava a perder soldi sopra un prezzo di AMC di 165 (IV superiore al 400%.... ).

Cosa che può sempre capitare, sia chiaro (come sia chiaro che questo non è un consiglio di investimento), il prezzo può andare a quelunque livello, ma una cosa è manovrare un titolino, altra cosa è manovrare una azione che capitalizza più di 30 BLN, ed ha uno short al 20% del flottante (che in condizioni normali sarebbe tantissimo, ma qui non siamo più in condizioni normali, quindi direi che è perfino poco….).

In allegato, per il mio personalissimo “archivio storico”….

- i dati di stato patrimoniale di AMC (vi risparmio il conto economico...

), per quei pochi che pensano che i fondamentali, anche nell'epoca dei WALL STREET BOYS di Reddit, rimangono come "la forza di gravità" dei prezzi..... si può volare per un poco, ma poi si ritorna a terra....- il grafico delle quotazioni della CALL 145 da mercoledì a venerdì scorso....

Allegati

Ottimo intervento, Imar.

La mossa tipica dell'hedge fund medio USA su AMC: comprare Put lunghe (es. dicembre '21) visto che tanto la struttura a termine della IV é inversa e confidando nei fondamentali di lungo.

Paradossalmente il prezzo delle Put lunghe non si é mosso più di tanto nemmeno passando da $22 a $70 (si é adeguata la IV invece per compensare il cambio di moneyness), il che la dice lunghissima secondo me.

La mossa tipica dell'hedge fund medio USA su AMC: comprare Put lunghe (es. dicembre '21) visto che tanto la struttura a termine della IV é inversa e confidando nei fondamentali di lungo.

Paradossalmente il prezzo delle Put lunghe non si é mosso più di tanto nemmeno passando da $22 a $70 (si é adeguata la IV invece per compensare il cambio di moneyness), il che la dice lunghissima secondo me.

L inflazione non aumenta anche perché i soldi vanno in cose del genere piu che in asset reali e fisici.

Il Bitcoin è la madre di tutte le follie. È un asset scarso, soggetto a variazioni fortissime e sopratutto con il Bitcoin non puoi pagarci le tasse direttamente. Diciamo che è funzionale alle nuove mode.

La situazione finanziaria è talmente oltre il limite che basterrebbero pochi rialzi dei tassi per provocare scenari da armageddon. La sola ipotesi di cambio di strategia della FED provoca panico.

Il Bitcoin è la madre di tutte le follie. È un asset scarso, soggetto a variazioni fortissime e sopratutto con il Bitcoin non puoi pagarci le tasse direttamente. Diciamo che è funzionale alle nuove mode.

La situazione finanziaria è talmente oltre il limite che basterrebbero pochi rialzi dei tassi per provocare scenari da armageddon. La sola ipotesi di cambio di strategia della FED provoca panico.

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

Questa è una ottima notizia:

Interactive Brokers will offer crypto trading by the end of the summer

Attenzione infatti a non confondere: per quanto il valore delle cryptos dipenda al 100% dal sentiment (e non da un flusso di reddito es interesse, utili... di una attività sottostante) e quindi sembri dipendente dall'umore di una mandria di decerebrati, non bosogna trascurare che sono un eccellente veicolo di trading

Anch'io sono caduto per molto tempo nell'equivoco di cui sopra, ma per "guarire" basta semplicemente considerarlo come se fosse un oggetto da collezione, ed esempio c'è scritto BTC ma è una specie di "Gronchi Rosa" un pò meno raro ed un pò più volatile....

Sarà curioso capire come IB si comporterà con le commissioni, se ho ben capito Coinbase chiede il 5 per mille.... () per ogni trade..... che tenerezza!!!!

Interactive Brokers will offer crypto trading by the end of the summer

Attenzione infatti a non confondere: per quanto il valore delle cryptos dipenda al 100% dal sentiment (e non da un flusso di reddito es interesse, utili... di una attività sottostante) e quindi sembri dipendente dall'umore di una mandria di decerebrati, non bosogna trascurare che sono un eccellente veicolo di trading

Anch'io sono caduto per molto tempo nell'equivoco di cui sopra, ma per "guarire" basta semplicemente considerarlo come se fosse un oggetto da collezione, ed esempio c'è scritto BTC ma è una specie di "Gronchi Rosa" un pò meno raro ed un pò più volatile....

Sarà curioso capire come IB si comporterà con le commissioni, se ho ben capito Coinbase chiede il 5 per mille.... (

) per ogni trade..... che tenerezza!!!!

Ultima modifica:

Su Coinbase quando non fai liquidity taking ma ti metti in book zero commissioni.

Un amico appassionato della materia di recente mi ha persino convinto a mettere in "stacking" i miei Cardano con Daedalus (wallet)... Non mi riconosco più

Un amico appassionato della materia di recente mi ha persino convinto a mettere in "stacking" i miei Cardano con Daedalus (wallet)... Non mi riconosco più

P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.034

- Punti reazioni

- 1.405

Agli opzionisti, il cui livello di sofisticazione di analisi tra i qui presenti non manca di certo, sottopongo un possibile tema.

Come sappiamo, la data da segnare in rosso sul calendario è venerdì 23 luglio, giorno in cui la Banca Centrale Europea deciderà se revocare le restrizioni su cedole e buyback in vigore fino a fine settembre sulle banche europee.

La catena delle opzioni sulle banche europee, esempio Intesa per l'Italia, prevede che tale scadenza non sia free lunch ?

Mi spiego meglio.

La struttura della volatilita' implicita attuale per scadenza delle opzioni Intesa (prendo sempre questo titolo ad esempio, essendo uno dei maxi beneficiari di una eventuale provvedimento "colomba" della Bce) prima e dopo il 23 luglio, tiene conto oppure non tiene conto di tale evento BCE?

L'ipotesi soggiacente e' che un eventuale via libera della bce potrebbe dare un boost alle azioni bancarie europee proprio il 23 luglio 2021, sebbene la razionalita ci dovrebbe insegnare dall'esperienza del passato che le aziende erogatrici di dividendi eccessivi poi hanno inevitabilmente prosciugato gli investimenti e nel lungo periodo non hanno fatto meglio delle aziende che i dividendi non li hanno distribuiti, ma capitalizzati. In un mercato rionale come quello italiano, pero', conta il dividendo, non le prospettive. Queste ultime le lasciamo volentieri ai FANG, noi italiani "teniamo famiglia" (Leo Longanesi)

Come sappiamo, la data da segnare in rosso sul calendario è venerdì 23 luglio, giorno in cui la Banca Centrale Europea deciderà se revocare le restrizioni su cedole e buyback in vigore fino a fine settembre sulle banche europee.

La catena delle opzioni sulle banche europee, esempio Intesa per l'Italia, prevede che tale scadenza non sia free lunch ?

Mi spiego meglio.

La struttura della volatilita' implicita attuale per scadenza delle opzioni Intesa (prendo sempre questo titolo ad esempio, essendo uno dei maxi beneficiari di una eventuale provvedimento "colomba" della Bce) prima e dopo il 23 luglio, tiene conto oppure non tiene conto di tale evento BCE?

L'ipotesi soggiacente e' che un eventuale via libera della bce potrebbe dare un boost alle azioni bancarie europee proprio il 23 luglio 2021, sebbene la razionalita ci dovrebbe insegnare dall'esperienza del passato che le aziende erogatrici di dividendi eccessivi poi hanno inevitabilmente prosciugato gli investimenti e nel lungo periodo non hanno fatto meglio delle aziende che i dividendi non li hanno distribuiti, ma capitalizzati. In un mercato rionale come quello italiano, pero', conta il dividendo, non le prospettive. Queste ultime le lasciamo volentieri ai FANG, noi italiani "teniamo famiglia" (Leo Longanesi)

- Registrato

- 27/11/19

- Messaggi

- 4.037

- Punti reazioni

- 53

Agli opzionisti, il cui livello di sofisticazione di analisi tra i qui presenti non manca di certo, sottopongo un possibile tema.

Come sappiamo, la data da segnare in rosso sul calendario è venerdì 23 luglio, giorno in cui la Banca Centrale Europea deciderà se revocare le restrizioni su cedole e buyback in vigore fino a fine settembre sulle banche europee.

La catena delle opzioni sulle banche europee, esempio Intesa per l'Italia, prevede che tale scadenza non sia free lunch ?

Mi spiego meglio.

La struttura della volatilita' implicita attuale per scadenza delle opzioni Intesa (prendo sempre questo titolo ad esempio, essendo uno dei maxi beneficiari di una eventuale provvedimento "colomba" della Bce) prima e dopo il 23 luglio, tiene conto oppure non tiene conto di tale evento BCE?

L'ipotesi soggiacente e' che un eventuale via libera della bce potrebbe dare un boost alle azioni bancarie europee proprio il 23 luglio 2021, sebbene la razionalita ci dovrebbe insegnare dall'esperienza del passato che le aziende erogatrici di dividendi eccessivi poi hanno inevitabilmente prosciugato gli investimenti e nel lungo periodo non hanno fatto meglio delle aziende che i dividendi non li hanno distribuiti, ma capitalizzati. In un mercato rionale come quello italiano, pero', conta il dividendo, non le prospettive. Queste ultime le lasciamo volentieri ai FANG, noi italiani "teniamo famiglia" (Leo Longanesi)

Nel caso questa ipotesi fosse plausibile, la strategiada retail sobrio e senza edge potrebbe essere long di banche (soprattutto Intesa) o ci potrebbero essere controindicazioni (escludendo il verificarsi della scommessa contraria; la Bce non revoca le restrizioni?

Ultima modifica:

Imar

Nuovo Utente

- Registrato

- 9/2/05

- Messaggi

- 2.072

- Punti reazioni

- 195

La catena delle opzioni sulle banche europee, esempio Intesa per l'Italia, prevede che tale scadenza non sia free lunch ?

Dato che la domanda è fatta da un vecchio e costruttivo contributore, vorrei uscire dal silenzio che mi sono autoimposto su questi annosi argomenti che periodicamente ritornano (c'è una discussione recente nella sezione futures in cui si parla anche di questo ....), e lanciare per l'ennesima volta i miei due cents volti a sfatare il mito che i mercati delle opzioni siano .... dotati di magiche capacità previsive

Sorry per chi ci credeva, ma i mercati delle opzioni non sono l'oracolo di Delfi (*).

Sono mercati come tutti gli altri, quindi soggetti a imperfezioni, oveconfidence, inefficienze ed a tutti i bias comportamentali presenti nel mercato del sottostante . Quindi il prezzo di mercato della IV (perché questo si trada sui mercati delle opzioni) è soggetto ad errori, mancanze, correzioni in corsa, al ciclo della liquidità e di fear & greed, ecc….. esattamente come tutti gli altri prezzi che si formano su un mercato finanziario regolamentato.

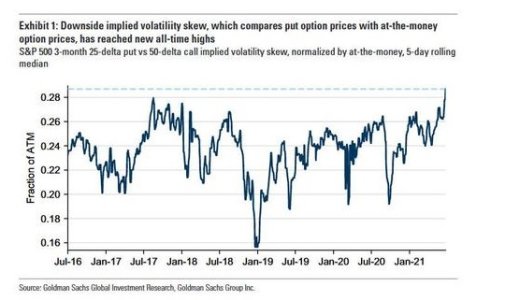

Faccio un esempio: ad oggi, la Skew sulle PUT dell’S&P 500 è a livelli elevatissimi, secondo alcuni ai livelli più altri dal 2016 (ricordo che agosto 2015 è stato uno dei più rilevanti bagni di sangue per lo short options).

Cosa significa? Dobbiamo aspettarci che il mercato crolli, come già si legge da qualche parte?

Assolutamente no, magari il mercato crollerà pure (prima o poi… statisticamente…) ma il prezzo inflazionato delle PUT significa solo che gli operatori sono consci che i mercati galleggiano su una bolla di liquidità, e quindi sanno che la situazione attuale presenta un livello di pericolo POTENZIALE superiore rispetto ad un qualunque momento dello scorso quinquennio.

Niente di meno, ma neppure niente di più.

Sostanzialmente - per il mio trading - una ovvietà priva di significato operativo, tanto che il report di Goldman da cui è tratto il grafico si chiude (secondo il sunto di ZeroHedge) con queste considerazioni:

“Putting it all together, Goldman summarizes that the current level of skew reflects views that:

1. should the market sell off, it would do so in a volatile way;

2. there is unfavorable asymmetry in potential returns; and

3. stocks would become increasingly correlated with each other in a sell-off.

“

che io mi permetto di tradurre in …. “scusateci il cazze_ggio… ma ci pagano per scrivere qualcosa tutte le settimane….”

(*) questa è la regola generale, poi su qualche small caps è sempre possibile che l’insider trading porti occasionalmente qualche segnale, ma anche qui ………………. un conto è notare il caso occasionale, tutto un altro problema è implementare una strategia sistematica ….. che produca soldi con continuità (perché sarà inelegante parlare di soldi, ma come direbbe Boniperti, alla fine nel trading è l’unica cosa che conta…..)

Se metti la foto della IV ATM vediamo subito se non è monotona e dove sta la discontinuità (e di quanto è il movimento implicito, se c'è).

Si, concettualmente è la stessa situazione che si verifica prima degli EARNINGS. Se il mercato percepisce un evento ON OFF che crea incertezza, la curva delle IV esprime il picco subito prima la data di rilascio, si vede facilmente, ma da lì a a trarne profitto.....

Allegati

Ultima modifica: